Prescrizione cartella esattoriale: termini, calcolo e come farla valere

I termini di prescrizione variano da 3 a 10 anni a seconda della natura del tributo contenuto nella cartella esattoriale.

Hai ricevuto un’intimazione di pagamento su una cartella esattoriale di anni fa e ti chiedi se quel debito fiscale sia ancora esigibile. È una situazione comune, e la risposta dipende da un istituto giuridico preciso: la prescrizione, ovvero il termine oltre il quale il creditore perde il diritto di riscuotere coattivamente. Capire come funziona, però, richiede di sgomberare il campo da tre errori molto diffusi.

Primo: la prescrizione non opera automaticamente — va eccepita attivamente impugnando l’atto ricevuto. Secondo: non aver opposto la cartella originaria non trasforma il termine in decennale, come molti credono erroneamente. Terzo: il discarico automatico 2025 introdotto dal Decreto Riscossione non equivale a prescrizione e non estingue il debito. Per orientarti correttamente è utile conoscere i termini di prescrizione e decadenza nel diritto italiano prima di valutare la tua situazione. Nei prossimi paragrafi trovi tutto ciò che serve sapere, tributo per tributo.

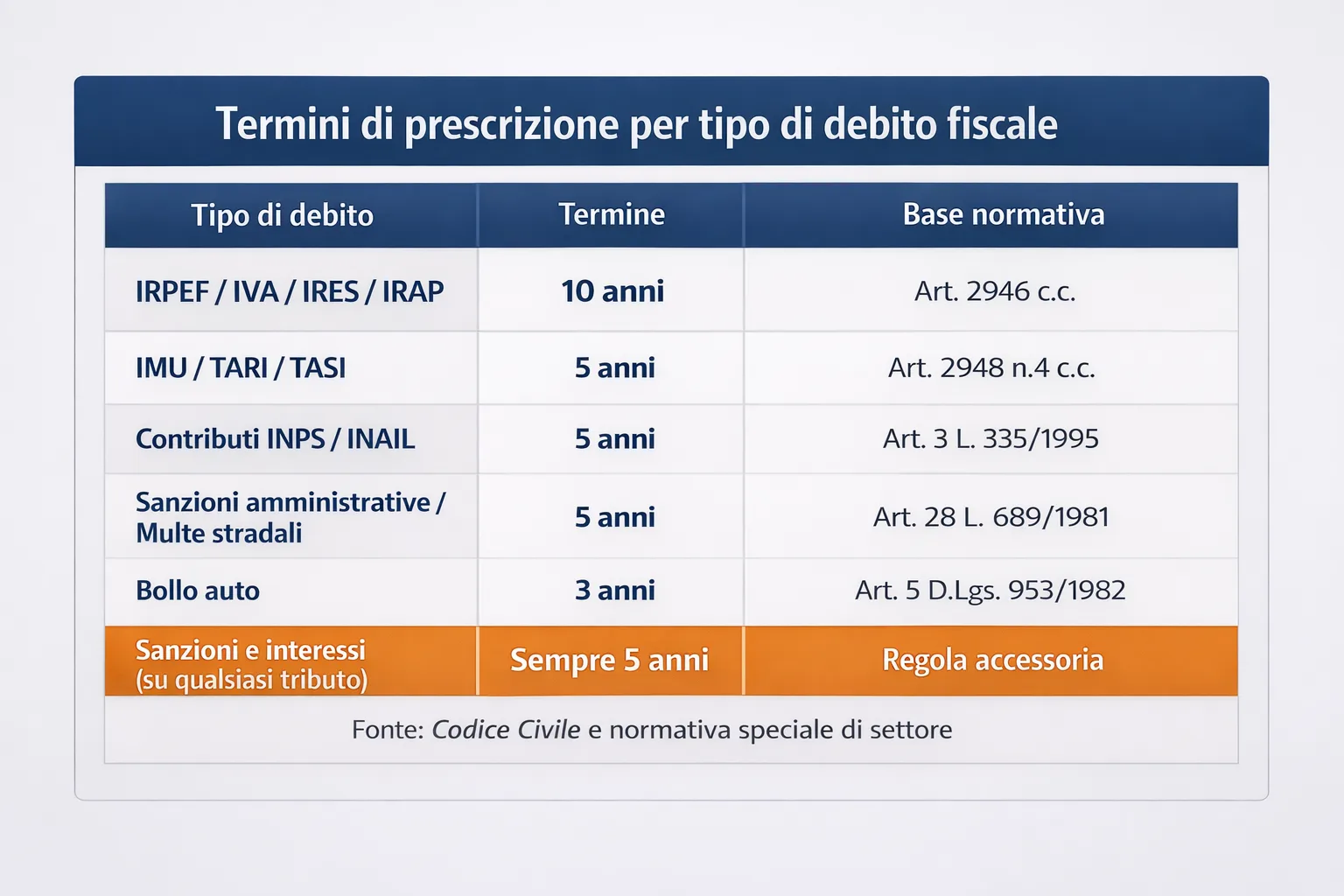

Quanto dura la prescrizione: la tabella per tributo

Il termine di prescrizione di una cartella esattoriale non è unico: dipende dalla natura del credito sottostante e può variare da 3 a 10 anni. La risposta corretta, quindi, è sempre: «dipende da quale tributo stiamo parlando».

I termini vigenti, tributo per tributo, sono i seguenti. Le imposte erariali — IRPEF, IVA, IRES, IRAP — si prescrivono in 10 anni ai sensi dell’art. 2946 c.c. (prescrizione ordinaria). I tributi locali — IMU, TARI, TASI — e le altre imposte comunali si prescrivono in 5 anni in base all’art. 2948 n. 4 c.c. I contributi previdenziali INPS e INAIL seguono anch’essi il termine quinquennale, ai sensi dell’art. 3 della L. 335/1995. Le sanzioni amministrative e le multe stradali si prescrivono in 5 anni per effetto dell’art. 28 della L. 689/1981. Il bollo auto, infine, ha il termine più breve: 3 anni, disciplinato dall’art. 5 del D.Lgs. 953/1982.

Un aspetto spesso trascurato, ma decisivo: le sanzioni e gli interessi accessori si prescrivono sempre in 5 anni, indipendentemente dal tributo principale a cui si riferiscono. Questo significa che anche una cartella IRPEF — il cui capitale si prescrive in 10 anni — contiene voci accessorie soggette al termine quinquennale. È indispensabile verificare voce per voce il contenuto della cartella, non limitarsi al tributo principale.

Perché non esiste un termine unico

Il termine prescrizionale dipende dalla natura giuridica del credito originario, non dal fatto che sia stato iscritto a ruolo e affidato all’Agenzia delle Entrate-Riscossione. La cartella esattoriale è uno strumento di riscossione, non un titolo giuridico autonomo che modifica la natura del debito. Lo ha chiarito in modo definitivo la Corte di Cassazione a Sezioni Unite con la sentenza n. 23397/2016: non opporre la cartella nel termine di impugnazione non trasforma il debito in un credito con prescrizione decennale. Il termine rimane quello proprio del tributo sottostante, e su questo principio si fonda tutta la valutazione che il contribuente deve compiere.

Da quando decorre: il punto di partenza che in molti sbagliano

Il termine di prescrizione non decorre dalla data di emissione della cartella, né da quella di affidamento del credito ad Agenzia delle Entrate-Riscossione: decorre dal giorno successivo alla scadenza del termine per pagare dopo la notifica. Ai sensi dell’art. 25 del D.P.R. 602/1973, il contribuente ha 60 giorni dalla notifica della cartella per versare quanto dovuto; trascorso tale termine senza pagamento, il giorno +61 è il punto di partenza del computo prescrizionale. In alcuni casi specifici — ad esempio per determinati crediti previdenziali o atti notificati in particolari condizioni — il termine per pagare è di 120 giorni, e la decorrenza slitta di conseguenza.

Un esempio concreto con date reali aiuta a rendere il calcolo immediato. Cartella IRPEF notificata il 10 marzo 2025: la scadenza dei 60 giorni per il pagamento cade il 9 maggio 2025; il termine di prescrizione decennale inizia a decorrere dal 10 maggio 2025 e scade il 10 maggio 2035, salvo interruzioni o sospensioni nel frattempo intervenute. Per una multa stradale (prescrizione quinquennale): notifica il 15 aprile 2025, scadenza pagamento il 14 giugno 2025, decorrenza dal 15 giugno 2025, scadenza il 15 giugno 2030.

L’errore più frequente è confondere la data di emissione della cartella con la data di notifica: sono due momenti distinti, e solo la notifica fa partire il termine. Attenzione anche alla regola sul giorno festivo: se il 60° giorno cade di domenica o in un giorno festivo, il termine slitta automaticamente al primo giorno lavorativo successivo.

Cosa interrompe la prescrizione (e azzera il contatore)

L’interruzione della prescrizione produce un effetto radicale: azzera completamente il tempo già decorso e fa ripartire il termine da zero dal giorno successivo alla notifica dell’atto interruttivo. Ogni volta che Agenzia delle Entrate-Riscossione notifica validamente un atto formale di riscossione, il contatore riparte dall’inizio, indipendentemente da quanti anni fossero già trascorsi.

Gli atti che interrompono la prescrizione sono i seguenti:

- Intimazione di pagamento — l’atto più comune notificato dopo la cartella originaria

- Preavviso di fermo amministrativo — la comunicazione che precede il blocco del veicolo

- Preavviso di iscrizione ipotecaria — la comunicazione preventiva prima dell’ipoteca sull’immobile

- Pignoramento — mobiliare, immobiliare o presso terzi (es. stipendio o conto corrente)

- Qualsiasi atto formale notificato che contenga una nuova richiesta di pagamento e sia portato a conoscenza del debitore nelle forme di legge

Il meccanismo consente in teoria ad AER di prolungare indefinitamente la propria azione esecutiva attraverso la notifica periodica di atti interruttivi. Dal 1° gennaio 2025, tuttavia, il discarico automatico introdotto dal Decreto Riscossione pone un limite operativo a questo ciclo — ma si tratta di un istituto distinto dalla prescrizione, trattato nel paragrafo dedicato.

Il rischio della rateizzazione

Un aspetto che quasi nessuna guida chiarisce con sufficiente precisione riguarda la rateizzazione. Ai sensi dell’art. 2944 c.c., chiedere e ottenere un piano di rateizzazione — e versare anche solo la prima rata — equivale a un formale riconoscimento del debito. L’effetto giuridico è identico a quello di qualsiasi altro atto interruttivo: la prescrizione si azzera completamente. Chi ha già attivato una rateizzazione non può più eccepire la prescrizione su quel debito, nemmeno se il piano è poi decaduto per mancato pagamento delle rate successive.

Cosa sospende la prescrizione (e la “congela” senza azzerarla)

La sospensione agisce in modo fondamentalmente diverso dall’interruzione: non azzera il tempo già decorso, ma lo congela temporaneamente. Quando la causa di sospensione cessa, il termine riprende a decorrere dal punto esatto in cui si era fermato, sommando il periodo precedente a quello successivo. È una distinzione tecnica con conseguenze pratiche rilevanti, soprattutto quando più cause di sospensione si sovrappongono.

Le principali cause di sospensione della prescrizione sono:

- Procedure di definizione agevolata e rottamazione: per tutta la durata del piano agevolato la prescrizione resta sospesa; se il piano decade per mancato versamento delle rate, il decorso riprende dal punto in cui era stato congelato

- Sospensione giudiziale o amministrativa: disposta in caso di ricorso del contribuente davanti alla Corte di Giustizia Tributaria o in sede amministrativa, per tutta la durata del procedimento

- Normativa emergenziale: come avvenuto durante la pandemia Covid-19, con effetti che variano significativamente a seconda del tipo di ente creditore

È importante sottolineare che la sospensione non avvantaggia il contribuente: estende la finestra temporale entro cui AER o l’ente creditore possono agire coattivamente.

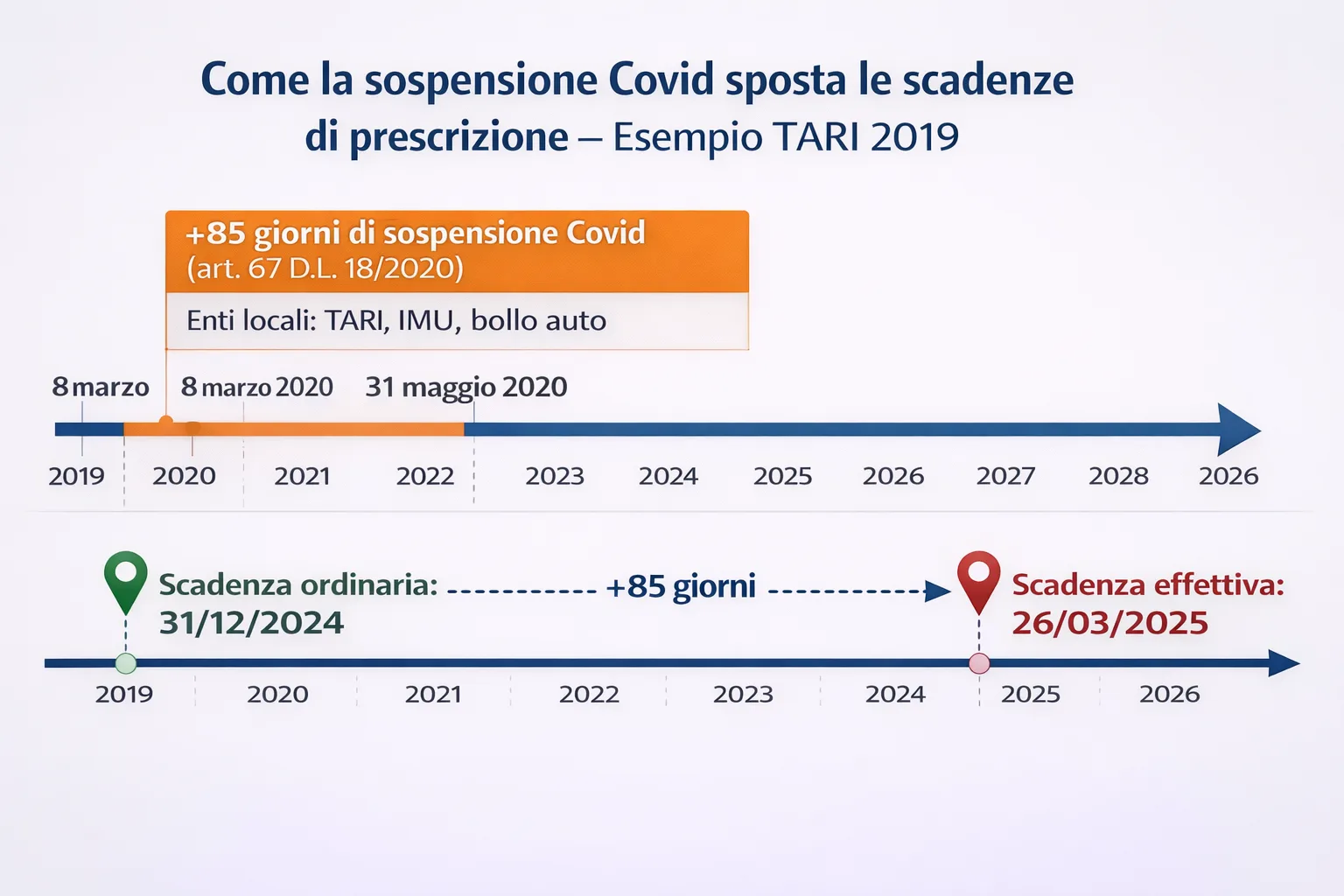

La sospensione Covid: quanto si allunga davvero il termine

Il periodo emergenziale ha generato due regimi distinti, spesso confusi tra loro, con effetti molto diversi sul calcolo della prescrizione.

Regime A — Enti locali (Comuni, per tributi come TARI, IMU, bollo auto): la sospensione è durata 85 giorni, dall’8 marzo al 31 maggio 2020, ai sensi dell’art. 67 del D.L. 18/2020 (Decreto Cura Italia). La Corte di Cassazione ha confermato questo perimetro con l’ordinanza n. 960 del 15 gennaio 2025. Esempio concreto: una cartella TARI 2019 con scadenza ordinaria al 31 dicembre 2024 slittava al 26 marzo 2025 per effetto dei +85 giorni di sospensione.

Regime B — AER su carichi affidati tra l’8 marzo 2020 e il 31 dicembre 2021: la sospensione è più ampia, disciplinata dall’art. 68 del D.L. 18/2020 e dai provvedimenti successivi. Il perimetro esatto di questo regime è ancora oggetto di dibattito giurisprudenziale: è opportuno verificare caso per caso con il supporto di un professionista prima di trarre conclusioni definitive.

Il discarico automatico 2025 non è la prescrizione

Dal 1° gennaio 2025 è entrato in vigore il D.Lgs. 29 luglio 2024, n. 110 (Decreto Riscossione), che introduce l’obbligo per Agenzia delle Entrate-Riscossione di restituire all’ente creditore i carichi non riscossi entro cinque anni dall’affidamento. Si tratta di un’operazione di natura contabile e amministrativa, pensata per snellire il magazzino crediti di AER — non di un condono, né di una forma di estinzione del debito.

Tre punti fondamentali da tenere ben distinti:

- Il discarico NON estingue il credito: il debito continua a esistere giuridicamente dopo il discarico

- Il debito sopravvive e può essere riaffidato ad AER, ridefinito dall’ente creditore o riscosso con strumenti alternativi

- I termini di prescrizione continuano a decorrere autonomamente: il discarico non li interrompe né li sospende

Confondere il discarico automatico con la prescrizione è un errore comune e potenzialmente molto costoso: il contribuente che riceve notizia del discarico e ritiene di essere automaticamente libero dal debito rischia di non eccepire la prescrizione nei termini utili, perdendo l’unica tutela concretamente azionabile. Il debito resta esigibile fino a quando non sia intervenuta una prescrizione ritualmente eccepita oppure un provvedimento esplicito di sgravio.

Per verificare la propria posizione debitoria è possibile consultare il sito ufficiale dell’Agenzia delle Entrate-Riscossione. Il testo integrale della norma è disponibile su Decreto Riscossione (D.Lgs. 110/2024).

Come far valere la prescrizione: cosa fare (e cosa non fare)

Il principio da cui partire è inequivocabile: la prescrizione non opera automaticamente. Per beneficiarne concretamente è necessario eccepirla attivamente, impugnando l’atto di riscossione ricevuto nei termini di legge. Attendere passivamente che il tempo trascorra non produce alcun effetto giuridico utile. Ecco i cinque passi operativi da seguire:

- Verificare la data di notifica della cartella originaria: è il punto di partenza di tutto il calcolo; recuperare la ricevuta di notifica o richiedere conferma ad AER

- Identificare il termine prescrizionale applicabile al tipo di tributo o sanzione contenuta nella cartella, voce per voce

- Ricostruire la storia degli atti successivi notificati — interruttivi o sospensivi — richiedendo l’estratto di ruolo ad AER se non si dispone di documentazione completa

- Calcolare se dall’ultimo atto interruttivo è trascorso il periodo prescrizionale completo, tenendo conto di eventuali sospensioni (definizioni agevolate, Covid, ricorsi)

- Impugnare l’atto ricevuto davanti alla competente Corte di Giustizia Tributaria (per tributi erariali e locali) o al Giudice di Pace (per sanzioni del Codice della Strada) entro 60 giorni dalla notifica

L’errore da non fare: impugnare l’estratto di ruolo

Una trappola procedurale frequente riguarda l’estratto di ruolo. La Corte di Cassazione con l’ordinanza n. 29002/2025 ha ribadito che impugnare l’estratto di ruolo per eccepire la prescrizione non è ammesso in via generale. L’impugnazione diretta dell’estratto è consentita solo nei casi tassativamente previsti dall’art. 12 co. 4-bis del D.P.R. 602/1973: perdita di un beneficio riconosciuto dalla pubblica amministrazione, coinvolgimento in procedure concorsuali o accesso a finanziamenti presso soggetti autorizzati. In tutti gli altri casi è necessario attendere un atto formale — intimazione, fermo, pignoramento — prima di agire in giudizio.

Intimazione non impugnata: cosa succede

Il rischio più grave per chi adotta un atteggiamento attendista è chiarito dalla Corte di Cassazione con l’ordinanza n. 28706 del 30 ottobre 2025: l’intimazione di pagamento non contestata entro i 60 giorni dalla notifica cristallizza il debito. Una volta scaduto quel termine senza impugnazione, non sarà più possibile eccepire la prescrizione maturata prima di quell’atto in sede di opposizione agli atti esecutivi successivi — che si tratti di pignoramento, fermo amministrativo o ipoteca. Ricevere un’intimazione e non reagire nei termini è, di fatto, la scelta più costosa che un contribuente possa fare.

Ricapitolando i punti essenziali da tenere a mente sulla prescrizione della cartella esattoriale:

- La prescrizione non è automatica: va eccepita impugnando l’atto di riscossione ricevuto entro 60 giorni dalla notifica

- Il termine varia da 3 a 10 anni secondo la natura del debito — bollo auto, tributi locali, imposte erariali seguono regole diverse

- Interruzioni e sospensioni — inclusa la sospensione Covid — possono spostare le scadenze in modo significativo e vanno ricostruite atto per atto

- Il discarico automatico 2025 non cancella il debito né equivale a prescrizione: il credito resta esigibile fino a estinzione ritualmente accertata

Se hai ricevuto un atto di riscossione e vuoi capire se la prescrizione è maturata, il primo passo è ricostruire con precisione la storia degli atti interruttivi e sospensivi notificati nel tempo: valuta di farlo con il supporto di un professionista abilitato.

Si occupa di normativa, istituzioni e funzionamento della pubblica amministrazione. Analizza leggi, decreti e cambiamenti regolatori, con attenzione agli effetti concreti per cittadini e imprese.

Interruzione della prescrizione: cosa la azzera e cosa no

Interruzione della prescrizione: cosa la azzera e cosa no  Consenso FSE: come gestirlo, revocarlo e cosa succede se lo neghi

Consenso FSE: come gestirlo, revocarlo e cosa succede se lo neghi  FSE 2026: come accedere, cosa contiene e come delegare

FSE 2026: come accedere, cosa contiene e come delegare  Fascicolo Sanitario Elettronico: guida completa all’accesso, al consenso e alle novità 2026

Fascicolo Sanitario Elettronico: guida completa all’accesso, al consenso e alle novità 2026  SPID, CIE o CNS: quale scegliere per accedere ai servizi PA nel 2026

SPID, CIE o CNS: quale scegliere per accedere ai servizi PA nel 2026  Identità digitale in Italia: guida completa a SPID, CIE e firma elettronica

Identità digitale in Italia: guida completa a SPID, CIE e firma elettronica