Bollo auto 2026: come si calcola, chi è esente e cosa cambia con la riforma

Il bollo auto è una tassa di possesso regionale, dovuta indipendentemente dall'uso del veicolo.

Il bollo auto non è una tassa sulla circolazione: è una tassa sul possesso. Chiunque abbia un veicolo iscritto al PRA — il Pubblico Registro Automobilistico — è obbligato a pagarla, anche se l’auto non si muove dal garage da mesi. Questa distinzione, spesso sottovalutata, è il primo elemento da chiarire per evitare errori costosi.

Il 2026 segna un punto di svolta nella storia della tassa automobilistica italiana. Il 17° decreto attuativo della riforma fiscale introduce scadenze personalizzate per i nuovi veicoli, elimina la rateizzazione per le immatricolazioni successive al 1° gennaio 2026 e avvia l’Archivio Nazionale Tasse Automobilistiche per unificare i controlli tra Regioni. Chi ha già un’auto non vedrà stravolgimenti immediati, ma conoscere le nuove regole è essenziale per non trovarsi impreparati.

Questa guida percorre tutto ciò che serve sapere: dalla formula di calcolo alle esenzioni per disabili, elettriche e storiche, dalle scadenze alle sanzioni per chi non paga, fino alla checklist da eseguire prima di acquistare un’auto usata.

Cos’è il bollo auto e chi è obbligato a pagarlo

La tassa automobilistica — comunemente chiamata bollo auto — è un tributo di possesso istituito dal DPR 39/1953 e gestito dalle Regioni, che ne incassano il gettito e ne fissano le tariffe entro i limiti stabiliti dalla legge nazionale. Fa eccezione il Friuli-Venezia Giulia e la Sardegna, dove la competenza amministrativa resta in capo all’Agenzia delle Entrate territoriale.

Il bollo auto è dovuto da chi risulta proprietario del veicolo al PRA nel momento in cui scade il termine di pagamento, indipendentemente dall’uso effettivo del mezzo. Non conta se l’auto è parcheggiata, se non è revisionata o se non viene utilizzata: finché è iscritta al Pubblico Registro Automobilistico, la tassa è dovuta.

Chi è obbligato a pagare:

- Proprietario ordinario: chi risulta intestatario al PRA alla data di scadenza

- Leasing: dal 1° gennaio 2016, l’obbligo ricade sull’utilizzatore del contratto, non sulla società di leasing

- Noleggio lungo termine: dal 1° gennaio 2020, paga l’utilizzatore, non la società di noleggio

- Usufrutto: l’usufruttuario è responsabile del pagamento per tutta la durata dell’usufrutto

Il punto più controintuitivo riguarda i veicoli fermi: un’auto immobile in garage, priva di assicurazione e non utilizzata, genera comunque un obbligo fiscale. L’unica via per interrompere il pagamento è la cancellazione definitiva dal PRA — tramite demolizione, furto denunciato o esportazione definitiva all’estero.

Bollo auto e superbollo: qual è la differenza

Bollo e superbollo sono due tributi distinti, spesso confusi ma con natura giuridica e destinazione del gettito completamente diverse.

Il bollo auto è un tributo regionale: le somme pagate confluiscono nelle casse delle Regioni, che le utilizzano per la spesa pubblica locale. Le tariffe, pur ancorate a valori nazionali, possono variare da Regione a Regione.

Il superbollo — tecnicamente addizionale erariale alla tassa automobilistica — è invece un tributo statale. Scatta automaticamente per tutti i veicoli con potenza superiore a 185 kW iscritti al PRA, e il suo gettito va direttamente all’erario nazionale.

Bollo e superbollo sono due tributi distinti: il primo va alle Regioni, il secondo all’erario statale. La differenza non è solo contabile: i due tributi si pagano con strumenti diversi. Il bollo ordinario si salda tramite PagoPA, sportelli fisici o app IO. Il superbollo richiede obbligatoriamente il modello F24, con un codice tributo dedicato. Chi possiede un’auto da oltre 185 kW deve quindi gestire due pagamenti separati, con canali distinti ma scadenze coincidenti.

Come si calcola il bollo auto: formula, tariffe e esempi pratici

Il bollo auto si calcola con una formula semplice: kilowatt del motore moltiplicati per la tariffa della classe ambientale. I dati sono sulla carta di circolazione.

La carta di circolazione contiene tutto il necessario: alla voce P.2 è indicata la potenza del motore in kW, alla voce V.9 la classe ambientale Euro di appartenenza. Questi due valori, incrociati con la tabella tariffaria nazionale, determinano l’importo annuale da versare.

Una precisazione tecnica spesso ignorata: se la potenza riportata alla voce P.2 include decimali, si considera esclusivamente la parte intera. Un motore da 89,7 kW viene trattato fiscalmente come un motore da 89 kW.

La tariffa si applica in modo progressivo: una quota fissa per i primi 100 kW, una quota maggiorata per ogni kW eccedente. L’importo minimo dovuto in tutte le Regioni è di €20, indipendentemente dal risultato del calcolo.

| Classe Euro | Tariffa fino a 100 kW | Tariffa oltre 100 kW |

|---|---|---|

| Euro 0 | €3,00/kW | €4,50/kW |

| Euro 1 | €2,90/kW | €4,35/kW |

| Euro 2 | €2,80/kW | €4,20/kW |

| Euro 3 | €2,70/kW | €4,05/kW |

| Euro 4, 5, 6 | €2,58/kW | €3,87/kW |

Esempi di calcolo passo per passo

Applicare la formula è più immediato di quanto sembri. Ecco tre casi reali che coprono le situazioni più comuni.

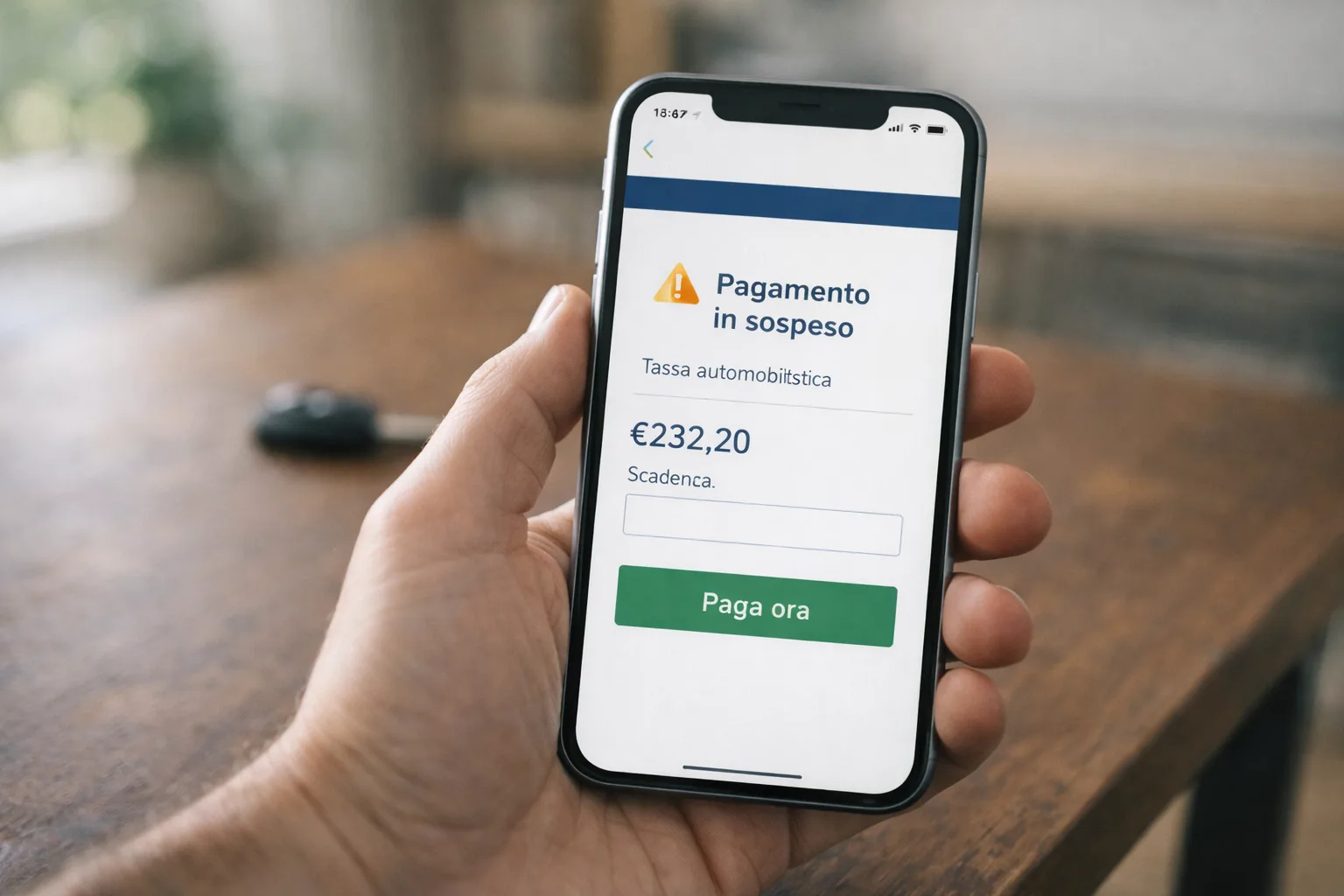

Esempio 1 — Auto Euro 6 da 90 kW

Potenza interamente sotto soglia dei 100 kW → tariffa unica di €2,58/kW

90 × €2,58 = €232,20

Esempio 2 — Auto Euro 4 da 120 kW

I primi 100 kW si calcolano a €2,58, i restanti 20 kW a €3,87:

(100 × €2,58) + (20 × €3,87) = €258,00 + €77,40 = €335,40

Esempio 3 — Auto Euro 0 da 70 kW

Potenza sotto soglia, ma classe ambientale più penalizzata → tariffa €3,00/kW

70 × €3,00 = €210,00

Il confronto tra i tre esempi evidenzia un principio fondamentale: a parità di potenza, la classe Euro incide in modo significativo sull’importo finale. Un’auto da 90 kW Euro 0 pagherebbe €270 contro i €232,20 di un’Euro 6 della stessa potenza — una differenza di quasi €38 annui, ogni anno.

Differenze regionali: quanto cambia da regione a regione

Le tariffe riportate nella tabella sono i valori base nazionali, ma le Regioni hanno facoltà di modificarli entro i limiti fissati dalla legge. Nella pratica, questo genera una variabilità che può raggiungere il ±15% rispetto ai valori standard, con alcune Regioni che applicano maggiorazioni e altre che mantengono le tariffe minime.

Un’auto Euro 6 da 90 kW paga il bollo sulla base di 2,58 euro per ogni kilowatt di potenza, per un totale di 232 euro e 20 centesimi. Questo vale per le Regioni che non hanno modificato la tariffa base. Chi risiede in una Regione con tariffe maggiorate potrebbe pagare fino a €267 per la stessa automobile.

Le variazioni regionali non riguardano solo le tariffe per kW: alcune Regioni applicano maggiorazioni specifiche per le classi Euro più datate, incentivando il rinnovo del parco auto. Altre prevedono riduzioni per veicoli a doppia alimentazione o a basse emissioni, indipendentemente dalle esenzioni nazionali.

Per questo motivo, il calcolo teorico basato sulle tariffe nazionali fornisce una stima attendibile ma non sempre esatta. Per conoscere l’importo preciso applicabile alla propria targa e alla propria Regione di residenza, lo strumento più affidabile rimane il calcolatore ufficiale ACI, che aggiorna automaticamente i dati regionali e restituisce l’importo esatto con la scadenza di pagamento.

Come si calcola il superbollo

Il superbollo scatta automaticamente per ogni veicolo con potenza superiore a 185 kW iscritto al PRA. Non è una maggiorazione del bollo ordinario: è un tributo separato, l’addizionale erariale alla tassa automobilistica, che si affianca al bollo regionale e si paga con modalità completamente diverse.

La formula è diretta: si sottraggono 185 kW dalla potenza totale del veicolo, e il risultato si moltiplica per €20. I primi 185 kW non vengono tassati dall’addizionale — solo la potenza eccedente genera il tributo.

Formula: (kW totali − 185) × €20

Esempio base: un’auto da 250 kW

(250 − 185) × €20 = 65 × €20 = €1.300

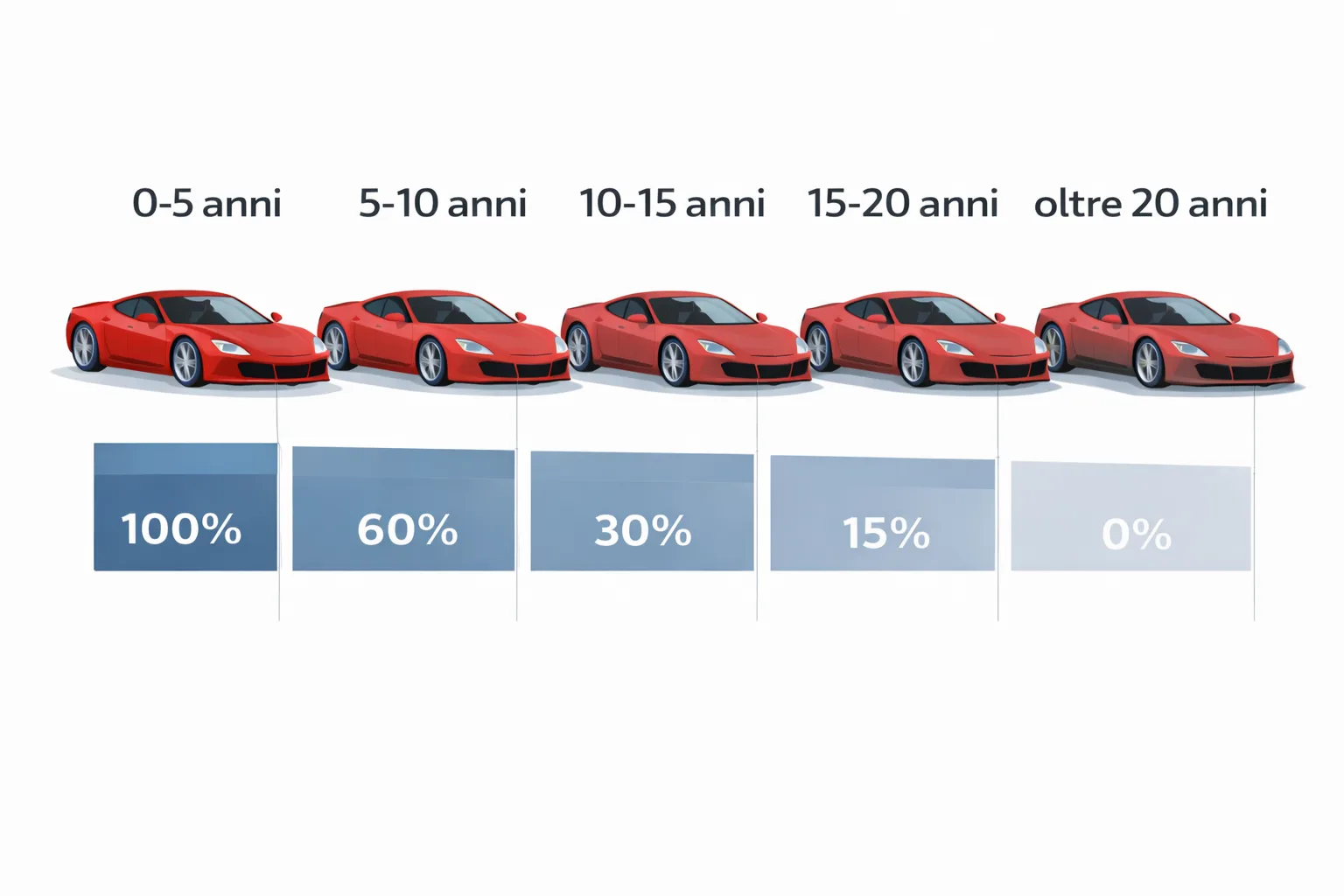

L’importo così calcolato rappresenta però il valore pieno, applicabile solo ai veicoli più recenti. Con il passare degli anni, il superbollo si riduce progressivamente fino ad azzerarsi del tutto.

| Età del veicolo | Riduzione | Quota dovuta |

|---|---|---|

| Fino a 5 anni | Nessuna | 100% |

| Da 5 a 10 anni | 40% | 60% |

| Da 10 a 15 anni | 70% | 30% |

| Da 15 a 20 anni | 85% | 15% |

| Oltre 20 anni | Totale | 0% |

Esempio con riduzione: stessa auto da 250 kW, con 7 anni di vita

Importo base: €1.300

Riduzione applicabile (da 5 a 10 anni): 40% → quota dovuta: 60%

€1.300 × 60% = €780

Il superbollo si calcola sui kilowatt eccedenti i 185: ogni kW in più costa 20 euro, ma l’importo si riduce progressivamente con gli anni fino ad azzerarsi dopo i venti.

Come e dove pagare il superbollo

Qui sta la differenza pratica più importante rispetto al bollo ordinario: il superbollo non si paga tramite PagoPA. Il canale esclusivo è il modello F24, con il codice tributo 3364 per il versamento spontaneo.

La scadenza coincide con quella del bollo regionale, ma i due pagamenti vanno effettuati separatamente: prima si versa il bollo tramite PagoPA o gli sportelli abilitati, poi il superbollo tramite F24 — in banca, in posta, tramite home banking o con i servizi telematici dell’Agenzia delle Entrate.

Per calcolare l’importo esatto, compilare il modello F24 precompilato e accedere alla documentazione ufficiale aggiornata, il riferimento istituzionale è la pagina dedicata dell’Agenzia delle Entrate.

Esenzioni e agevolazioni: chi non paga (o paga meno)

Non tutti i proprietari di veicoli sono obbligati a versare il bollo nella misura piena. La normativa prevede un sistema articolato di esenzioni e riduzioni, alcune valide su tutto il territorio nazionale, altre lasciate alla discrezionalità delle singole Regioni. La distinzione è fondamentale: un’agevolazione regionale applicata in Lombardia potrebbe non esistere in Calabria, mentre le esenzioni nazionali — come quella per disabili o per le auto storiche ultratrentennali — valgono ovunque, indipendentemente dalla Regione di residenza.

Le principali categorie esentate a livello nazionale sono: titolari di invalidità riconosciuta ai sensi della Legge 104, proprietari di veicoli elettrici nei primi anni di vita, e proprietari di veicoli con oltre trent’anni di anzianità. A queste si aggiungono riduzioni per categorie professionali specifiche e per alcune tipologie di enti.

Esenzione per disabili (Legge 104)

L’esenzione totale dalla tassa automobilistica per le persone con disabilità è una delle agevolazioni più consolidate del sistema tributario italiano. Ne hanno diritto le persone con invalidità riconosciuta ai sensi della Legge 104/1992, sia che l’auto sia intestata direttamente al disabile, sia che sia intestata a un familiare di cui il disabile è fiscalmente a carico.

I limiti di cilindrata e potenza entro cui si applica l’esenzione sono fissati per legge:

- Benzina e GPL/metano: fino a 2.000 cc

- Diesel e ibrido: fino a 2.800 cc

- Elettrico: fino a 150 kW

L’esenzione si applica a un solo veicolo per nucleo familiare. Non è cumulabile su più auto, anche se vi sono più soggetti disabili fiscalmente a carico.

La procedura prevede la presentazione della domanda all’ufficio tributi della Regione di residenza soltanto per il primo anno: dal secondo anno in poi, l’agevolazione si rinnova automaticamente senza necessità di ulteriori istanze. Per chi risiede in Friuli-Venezia Giulia o in Sardegna, la domanda va indirizzata all’Agenzia delle Entrate territorialmente competente.

Per l’esenzione Legge 104, la domanda va presentata solo al primo anno: dal secondo in poi l’agevolazione si rinnova automaticamente.

Per la documentazione completa e le istruzioni operative aggiornate, il riferimento ufficiale è la pagina dell’esenzione permanente per disabili sul portale dell’Agenzia delle Entrate.

Esenzione per auto elettriche e ibride

Per le auto elettriche, la legge nazionale garantisce l’esenzione totale dal bollo per i primi 5 anni dalla prima immatricolazione. Trascorso questo periodo, le strade si dividono a seconda della Regione:

- Lombardia e Piemonte: esenzione permanente, senza limiti di tempo

- Tutte le altre Regioni: riduzione dell’importo al 25% del valore ordinario (ovvero uno sconto del 75%)

Per le auto ibride la situazione è più frammentata: l’esenzione o la riduzione — generalmente al 50% — si applica per un periodo che varia tra i 3 e i 5 anni a seconda della Regione, senza una norma nazionale uniforme. Prima di acquistare un’ibrida con l’aspettativa di beneficiare di agevolazioni sul bollo, è opportuno verificare la normativa specifica della propria Regione.

Una novità introdotta per il 2026 riguarda i veicoli ecologici intestati a persone con reddito annuo inferiore a €8.000: in questo caso è prevista l’esenzione totale, indipendentemente dalla tecnologia del motore. La procedura richiede la presentazione di documentazione reddituale agli uffici regionali competenti — o all’Agenzia delle Entrate per FVG e Sardegna. Dal 2026, inoltre, le Regioni acquisiscono piena autonomia nell’estendere o modulare le agevolazioni per veicoli ecologici oltre i minimi nazionali.

Esenzione per veicoli storici

Per i veicoli storici, la normativa distingue tre fasce nette in base all’età, con trattamenti fiscali profondamente diversi.

Oltre 30 anni di età: esenzione automatica e totale. Non è richiesta alcuna domanda, non è necessaria l’iscrizione a registri specifici, non occorre alcun contrassegno. L’esenzione per le auto storiche ultratrentennali è automatica: nessuna domanda, nessun registro, nessun contrassegno. Basta che il veicolo abbia più di trent’anni. L’unica condizione è che il veicolo non venga utilizzato per attività professionali o commerciali.

Tra 20 e 29 anni, con certificato di rilevanza storica: il proprietario può ottenere una riduzione del 50% sull’importo dovuto. Il certificato deve essere rilasciato dall’ASI (Automotoclub Storico Italiano) o da un registro storico equivalente riconosciuto. Senza questo documento, nessuna agevolazione è applicabile per questa fascia d’età.

Meno di 20 anni: nessuna agevolazione legata all’età del veicolo. Il bollo si paga per intero secondo le tariffe ordinarie.

Altre esenzioni e riduzioni

Accanto alle tre categorie principali, la normativa prevede un insieme di agevolazioni settoriali che riguardano categorie professionali specifiche e tipologie di enti.

I taxi adibiti al servizio pubblico da piazza beneficiano di una riduzione del 75% sull’importo ordinario. Il noleggio con conducente accede invece a una riduzione del 50%, così come le scuole guida per i veicoli utilizzati nell’attività didattica, che ottengono uno sconto del 40%.

Le ONLUS e le cooperative sociali possono richiedere l’esenzione totale, subordinata alla presentazione di documentazione che attesti la natura giuridica dell’ente e l’utilizzo del veicolo per finalità sociali. Le autoambulanze sono esentate in modo assoluto, senza limiti o condizioni.

Per i veicoli a doppia alimentazione GPL o metano di fabbrica — non le conversioni aftermarket — è prevista l’esenzione totale per i primi 5 anni, seguita da una riduzione strutturale: a un quinto dell’importo ordinario per il metano, a un quarto per il GPL. Si tratta di agevolazioni permanenti, non soggette a revisione regionale.

Scadenze e modalità di pagamento

La scadenza del bollo auto non è uguale per tutti: dipende dal mese in cui il veicolo è stato immatricolato. La regola generale prevede che il tributo vada versato entro l’ultimo giorno del mese successivo alla scadenza annuale. Chi ha un’auto immatricolata a marzo, ad esempio, paga entro il 30 aprile di ogni anno; chi l’ha immatricolata a settembre, entro il 31 ottobre.

I canali attraverso cui effettuare il pagamento sono molteplici e coprono tanto le preferenze digitali quanto quelle fisiche:

- Online: portale ACI Bollonet (bollo.aci.it), home banking con circuito PagoPA, app IO — che invia anche notifiche automatiche prima della scadenza

- Fisicamente: tabaccherie convenzionate, uffici postali, delegazioni ACI (con commissione fissa di €2,37), agenzie di pratiche auto

Il bollo auto si paga online in pochi minuti tramite PagoPA o l’app IO, che invia anche una notifica automatica prima della scadenza.

Vale la pena segnalare una agevolazione concreta disponibile in alcune Regioni: chi attiva la domiciliazione bancaria del bollo ottiene uno sconto automatico sull’importo dovuto. La Lombardia riconosce una riduzione del 15%, mentre Lazio e Campania applicano uno sconto del 10%. Non è necessario fare nulla di particolare oltre ad attivare il mandato: il pagamento avviene in automatico alla scadenza e lo sconto viene applicato direttamente.

Un dettaglio spesso frainteso: la ricevuta del pagamento non va tenuta a bordo del veicolo. Il controllo sul pagamento del bollo è di competenza regionale, non delle forze dell’ordine in sede di fermo stradale. Conservarla è comunque consigliabile, ma la sua assenza durante un controllo su strada non costituisce infrazione.

Per una panoramica completa delle modalità di pagamento, delle delegazioni fisiche e delle procedure regionali, il riferimento più aggiornato è la guida al bollo auto dell’ACI.

Cosa cambia nelle scadenze dal 2026

Le novità sulle scadenze introdotte dalla riforma fiscale riguardano esclusivamente i veicoli immatricolati dal 1° gennaio 2026 in poi. Chi possiede un’auto precedente a questa data non subisce alcun cambiamento nelle proprie scadenze abituali.

Per i nuovi veicoli, il sistema diventa personalizzato: la prima scadenza cade l’ultimo giorno del mese successivo a quello di immatricolazione, e da lì in poi si ripete fissa ogni anno nello stesso mese. Un’auto immatricolata il 10 marzo 2026 dovrà versare il primo bollo entro il 30 aprile 2026, e ogni anno successivo entro aprile — senza dover ricordare calcoli o verificare tabelle.

La seconda novità riguarda le modalità di versamento: per i veicoli immatricolati dal 2026, il pagamento deve avvenire in unica soluzione, senza possibilità di rateizzazione. L’unica eccezione è riservata alle Regioni che scelgono autonomamente di prevedere un pagamento quadrimestrale per categorie specifiche di contribuenti — una facoltà, non un obbligo.

Infine, una semplificazione amministrativa: se un contribuente dovesse pagare il bollo alla Regione sbagliata — caso possibile in situazioni di trasferimento di residenza a ridosso della scadenza — le due amministrazioni regionali coinvolte gestiscono autonomamente il riallineamento, senza che il contribuente debba intervenire con rimborsi o nuovi versamenti.

Le novità 2026: cosa cambia con la riforma fiscale

Una precisazione necessaria prima di entrare nel dettaglio: il 17° decreto attuativo della riforma fiscale non modifica i criteri di calcolo del tributo. La formula kW × tariffa resta invariata, le classi Euro non cambiano, gli importi base rimangono quelli già illustrati. Ciò che cambia è la struttura amministrativa del bollo: le scadenze, la gestione dei fermi, le responsabilità in caso di compravendita e il sistema di controllo tra Regioni. Per chi ha già un’auto e non compra veicoli nuovi nel 2026, l’impatto immediato è limitato — ma conoscere le nuove regole è essenziale per evitare sorprese.

Fermo amministrativo: ora il bollo si paga lo stesso

Fino al 2025, una sentenza della Corte Costituzionale del 2017 aveva aperto la strada all’esenzione dal bollo per i veicoli sottoposti a fermo amministrativo, sul presupposto che un veicolo bloccato non fosse nella piena disponibilità del proprietario. Molti contribuenti con fermi pendenti avevano smesso di pagare il tributo facendo leva su questa interpretazione.

Dal 2026 questa possibilità è chiusa. La norma introdotta dal decreto attuativo stabilisce che il fermo — fiscale o giudiziario — non rende più il veicolo “indisponibile” ai fini tributari. Il bollo è dovuto finché il veicolo rimane iscritto al PRA, indipendentemente dal suo stato circolatorio.

Dal 2026, il fermo amministrativo non esonera più dal pagamento del bollo: la tassa è dovuta finché il veicolo rimane iscritto al PRA.

Le uniche situazioni che interrompono definitivamente l’obbligo fiscale restano le stesse di prima: furto con regolare denuncia alle autorità, demolizione certificata presso un centro autorizzato, esportazione definitiva all’estero con relativa trascrizione al PRA. Per chi ha fermi pendenti e aveva smesso di pagare il bollo confidando nell’esenzione, la situazione merita una verifica immediata per evitare il cumulo di arretrati.

Passaggio di proprietà e bollo: chi paga cosa

La riforma chiarisce in modo netto la responsabilità del bollo nei casi di compravendita. La regola dal 2026 è la seguente: il bollo dell’anno in corso è a carico di chi risultava intestatario al PRA il 1° gennaio di quell’anno, indipendentemente da quando avviene il trasferimento di proprietà nel corso dell’anno.

Un esempio concreto: se un’auto viene venduta ad aprile 2026, il venditore — che era intestatario al PRA il 1° gennaio — è responsabile del bollo per l’intero anno 2026. L’acquirente inizia a essere responsabile del tributo a partire dall’annualità successiva, ovvero dal 2027.

Non è previsto alcun rimborso pro-quota in caso di vendita durante l’anno: il venditore non può richiedere alla Regione la restituzione della quota di bollo relativa ai mesi in cui l’auto non era più sua. Eventuali accordi economici tra le parti sulla ripartizione dell’onere fiscale sono possibili ma restano una questione privata, estranea al rapporto tributario con la Regione.

Prima di acquistare un veicolo usato, è quindi fondamentale verificare tramite visura PRA che non esistano pendenze aperte a carico del veicolo.

L’ANTA e la fine delle residenze fiscali di comodo

L’ANTA — Archivio Nazionale Tasse Automobilistiche — è la novità infrastrutturale più rilevante introdotta dalla riforma. Si tratta di un database unico, coordinato dal PRA con il concorso di ACI e di tutte le Regioni, che raccoglie in tempo reale le informazioni su proprietà, pagamenti e pendenze relative a ogni veicolo iscritto al registro nazionale.

Con l’ANTA, le informazioni su bollo e proprietà dei veicoli saranno accessibili in tempo reale a tutte le Regioni, rendendo più difficile l’elusione fiscale.

L’obiettivo dichiarato è duplice: semplificare i controlli amministrativi tra Regioni diverse ed eliminare il fenomeno delle residenze fiscali di comodo. Fino al 2025, alcune società — in particolare nel settore del noleggio e della gestione flotte — registravano i propri veicoli in Regioni con tariffe più basse, pur operando prevalentemente altrove. Dal 2026, questa pratica è contrastata attivamente: l’ANTA consente alle amministrazioni regionali di incrociare i dati e individuare le discrepanze tra Regione di registrazione e Regione di effettivo utilizzo. L’impatto principale riguarda i fleet manager e le società di noleggio con portafogli veicoli distribuiti su più territori.

Bollo non pagato: sanzioni, ravvedimento e cosa rischi

Dimenticare il bollo auto capita. L’errore non è irreparabile, ma il costo cresce con ogni giorno che passa. Il ravvedimento operoso è lo strumento che la legge mette a disposizione per regolarizzare spontaneamente il pagamento omesso, applicando sanzioni ridotte rispetto a quelle che scatterebbero in caso di accertamento formale da parte della Regione. La condizione essenziale è agire prima che l’amministrazione avvii il controllo: una volta ricevuto un avviso ufficiale, il ravvedimento non è più applicabile.

La tabella delle sanzioni per ritardo

L’entità della sanzione dipende esclusivamente dal numero di giorni trascorsi dalla scadenza originaria. Più si aspetta, più la percentuale aumenta — fino a raggiungere il 25% dopo i 12 mesi, soglia oltre la quale il ravvedimento non è più possibile e si applicano le sanzioni ordinarie nella misura piena.

| Ritardo | Tipo | Sanzione | Interessi (1,60%/anno) |

|---|---|---|---|

| Entro 14 giorni | Sprint | 0,1% × giorni | Sì, giornalieri |

| 15–30 giorni | Breve | 1,5% | Sì |

| 31–90 giorni | Medio | 1,67% | Sì |

| 91 giorni – 1 anno | Lungo | 3,75% | Sì |

| Entro 2 anni | Biennale | 4,29% | Sì |

| Oltre 2 anni | Ultrabiennale | 5,00% | Sì |

Agli interessi legali — calcolati al tasso del 1,60% annuo a partire dal 2026 — si aggiunge la sanzione percentuale sull’importo originario. Entrambe le voci vanno versate insieme al bollo dovuto in un’unica soluzione.

Esempio pratico: bollo da €250, pagato con 45 giorni di ritardo (fascia “Medio”):

- Sanzione: €250 × 1,67% = €4,18

- Interessi: (€250 × 1,60%) / 365 × 45 giorni = circa €0,49

- Totale da versare: circa €254,67

Il confronto con la sanzione ordinaria è eloquente: gli stessi €250 non pagati e scoperti dopo 13 mesi comporterebbero una sanzione del 25%, pari a €62,50 — oltre quindici volte la sanzione da ravvedimento breve.

Come regolarizzarsi passo per passo

Il ravvedimento operoso è l’unico strumento per regolarizzare un bollo non pagato con sanzioni ridotte, ma va usato prima che la Regione avvii il controllo formale.

La procedura è interamente gestibile in autonomia, senza bisogno di un professionista:

- Calcolare l’importo originario del bollo: accedere al portale ACI (bollo.aci.it) e inserire la targa per ottenere l’importo esatto dell’annualità non versata

- Contare i giorni esatti di ritardo dalla scadenza originaria fino alla data in cui si intende pagare

- Applicare la percentuale di sanzione dalla tabella in base alla fascia di ritardo

- Calcolare gli interessi: (importo × 1,60%) / 365 × giorni di ritardo

- Sommare le tre componenti: bollo + sanzione + interessi = totale da versare

- Effettuare il pagamento tramite PagoPA o i canali regionali abilitati, indicando nella causale che si tratta di ravvedimento operoso

- Conservare la ricevuta come prova dell’avvenuta regolarizzazione spontanea

La ricevuta ha valore probatorio: in caso di contestazioni successive, dimostra che il pagamento è avvenuto in regime di ravvedimento e non a seguito di accertamento.

Cosa succede se non si paga: da avviso a fermo

Ignorare il bollo non pagato non fa sparire il debito. L’escalation segue un percorso preciso, con costi e conseguenze crescenti a ogni stadio.

- Scadenza non rispettata: il ravvedimento operoso è ancora possibile entro i termini previsti. È la fase meno costosa e gestibile autonomamente

- Avvio dell’accertamento regionale: la Regione invia un avviso di pagamento con la sanzione piena al 25% più interessi moratori. In questa fase il ravvedimento non è più applicabile

- Mancato pagamento dell’avviso: il debito viene iscritto a ruolo e trasmesso all’Agenzia Entrate-Riscossione, che emette una cartella esattoriale

- Cartella ignorata per oltre 60 giorni: scatta il fermo amministrativo del veicolo. Con il fermo attivo, l’auto non può circolare, non può essere venduta e non può essere demolita. Dal 2026, il fermo non esonera più nemmeno dal pagamento del bollo corrente

- Tre annualità consecutive non pagate: si avvia la procedura di radiazione d’ufficio dal PRA, con un preavviso di 30 giorni notificato dal PRA stesso. La radiazione comporta la perdita della titolarità del veicolo

Tre anni consecutivi senza pagare il bollo possono portare alla radiazione d’ufficio del veicolo dal PRA, con comunicazione preventiva da parte dell’ACI.

Un elemento spesso ignorato riguarda la prescrizione triennale: secondo la giurisprudenza consolidata della Corte di Cassazione, il bollo auto si prescrive al termine del terzo anno successivo a quello di scadenza. Tuttavia, ogni avviso formalmente notificato interrompe il decorso della prescrizione, riportando il conteggio a zero. Chi conta sulla prescrizione come strategia passiva rischia di trovarsi con debiti ancora attivi anche dopo molti anni.

Checklist prima di acquistare un’auto usata

Verificare la situazione del bollo prima di acquistare un’auto usata è importante quanto controllare lo stato meccanico del veicolo. Un fermo amministrativo iscritto al PRA non si trasferisce all’acquirente — il debito resta in capo al venditore — ma blocca fisicamente il passaggio di proprietà: finché il fermo non viene cancellato, l’auto non può essere intestata al nuovo proprietario in modo legalmente valido.

Allo stesso modo, la presenza di bolli arretrati non pagati non è automaticamente visibile senza una verifica formale. Il venditore potrebbe non dichiararlo, per negligenza o in malafede. La visura PRA è l’unico strumento che fornisce un quadro affidabile e aggiornato della situazione fiscale e giuridica del veicolo.

Prima della firma, esegui questa verifica nell’ordine indicato:

- Richiedi la visura PRA — gratuita sul portale ACI o a pagamento presso agenzie di pratiche auto: verifica l’identità del proprietario registrato, l’eventuale presenza di fermi amministrativi e le iscrizioni a ruolo pendenti

- Chiedi la ricevuta del bollo anno corrente — il venditore deve essere in grado di dimostrare che il tributo dell’annualità in corso è stato regolarmente versato

- Verifica chi era intestatario al 1° gennaio — secondo le regole introdotte nel 2026, il responsabile del bollo annuale è chi figurava al PRA all’inizio dell’anno; assicurati che questa persona abbia effettivamente pagato

- Controlla le annualità arretrate — la visura PRA evidenzia le iscrizioni a ruolo pendenti; la presenza di cartelle esattoriali legate al veicolo è un segnale di allarme da non sottovalutare

- Definisci per iscritto chi sana gli arretrati — se esistono bolli non pagati, stabilire prima della firma chi provvede alla regolarizzazione; la soluzione preferibile è che il venditore saldi tutto prima del trasferimento

- Verifica la cancellazione del fermo — se dalla visura emerge un fermo attivo, esigi che venga estinto e formalmente cancellato dal PRA prima della consegna delle chiavi; non accettare promesse di regolarizzazione successiva all’acquisto

Nota importante: il nuovo proprietario non eredita il debito fiscale pregresso del venditore. Tuttavia, se al momento del rogito o della stipula è presente un fermo iscritto al PRA, il passaggio di proprietà è tecnicamente impossibile. L’auto rimarrebbe intestata al vecchio proprietario, con tutte le conseguenze del caso in termini di responsabilità fiscale e assicurativa.

Un fermo amministrativo sul veicolo non si trasferisce all’acquirente, ma blocca il passaggio di proprietà: finché non è rimosso, l’auto non può essere venduta legalmente.

Il bollo auto è un tributo semplice nella sua logica — kW moltiplicati per la tariffa della classe Euro — ma articolato nella gestione pratica, soprattutto quando entrano in gioco esenzioni, scadenze regionali, fermi o compravendite. La tassa automobilistica rimane un tributo regionale di possesso: non dipende dall’uso del veicolo, non si azzera con il fermo e non scompare con la vendita se il debito non viene prima sanato.

La riforma fiscale 2026 non stravolge gli importi, ma modernizza in modo significativo la struttura amministrativa: chi immatricola un’auto nuova nel 2026 si trova una scadenza personalizzata e un pagamento unico obbligatorio; chi ha già un veicolo precedente non subisce cambiamenti immediati nelle proprie scadenze abituali. Le novità più rilevanti — il superamento dell’esenzione per i fermi, le nuove regole sul passaggio di proprietà, l’avvio dell’ANTA — riguardano invece tutti i proprietari, indipendentemente dall’anno di immatricolazione.

Chi ritiene di avere diritto a un’esenzione — per disabilità, per tipologia di veicolo o per anzianità del mezzo — ha tutto l’interesse a verificare la propria situazione con la Regione di competenza prima della prossima scadenza, poiché alcune agevolazioni richiedono una domanda esplicita per essere attivate.

Per conoscere l’importo esatto del bollo sulla propria auto e la scadenza aggiornata, il modo più rapido è inserire la targa nel calcolatore ufficiale ACI su bollo.aci.it.

Analizza i temi legati alla mobilità, al territorio e alle infrastrutture, osservando le differenze tra città, aree locali e contesti urbani in trasformazione.

Accesso agli atti: come ottenere documenti dalla PA (guida completa 2026)

Accesso agli atti: come ottenere documenti dalla PA (guida completa 2026)  Licenziamento e dimissioni: guida completa a procedure, diritti e documenti

Licenziamento e dimissioni: guida completa a procedure, diritti e documenti  Partita IVA e Regime Forfettario: Guida Completa a Requisiti, Tasse e Adempimenti 2026

Partita IVA e Regime Forfettario: Guida Completa a Requisiti, Tasse e Adempimenti 2026  Contratti di telefonia e internet: guida completa su recesso, disdetta e risoluzione delle controversie

Contratti di telefonia e internet: guida completa su recesso, disdetta e risoluzione delle controversie  Privacy e GDPR: la guida completa sui diritti dei cittadini e gli obblighi delle aziende

Privacy e GDPR: la guida completa sui diritti dei cittadini e gli obblighi delle aziende  Compravendita immobiliare: documenti, certificazioni e conformità

Compravendita immobiliare: documenti, certificazioni e conformità