Partita IVA e Regime Forfettario: Guida Completa a Requisiti, Tasse e Adempimenti 2026

Partita IVA e regime forfettario: la guida completa per il 2025/2026

Nel terzo trimestre del 2025, una nuova Partita IVA su due è stata aperta in regime forfettario. Il dato del Ministero dell’Economia e delle Finanze fotografa con chiarezza una tendenza consolidata: per freelance, consulenti, artigiani e piccoli imprenditori italiani, il forfettario è diventato il punto di partenza naturale per avviare un’attività autonoma.

Le ragioni sono concrete. Un’aliquota unica al 15% — ridotta al 5% per i primi cinque anni se si rispettano determinate condizioni — che sostituisce IRPEF, addizionali regionali e comunali. L’esonero dall’applicazione dell’IVA in fattura. Una contabilità semplificata che riduce tempi e costi di gestione. Sono vantaggi reali, ma per sfruttarli occorre conoscere le regole: i requisiti di accesso, le soglie da non superare, gli adempimenti annuali e i casi in cui il regime agevolato potrebbe non essere la scelta più conveniente.

Questa guida accompagna chi deve aprire la Partita IVA dalla prima decisione fino alla gestione ordinaria: quando è obbligatorio aprirla, come si fa, come funziona il meccanismo fiscale del forfettario, quali sono i requisiti aggiornati al 2025/2026, come si calcolano tasse e contributi, e quali errori evitare nel primo anno di attività.

Quando è obbligatorio aprire la Partita IVA

La Partita IVA è obbligatoria per chiunque eserciti un’attività di lavoro autonomo, professionale o commerciale in modo abituale e continuativo. Non è una scelta: se l’attività ha queste caratteristiche, aprirla è un obbligo di legge, indipendentemente dal volume di fatturato.

Il nodo pratico che molti si trovano ad affrontare è un altro: come si distingue un’attività che richiede la Partita IVA da una prestazione occasionale che non la richiede?

Prestazione occasionale o Partita IVA? Come decidere

L’Agenzia delle Entrate identifica tre criteri per valutare se un’attività è da considerarsi abituale e continuativa — e quindi soggetta all’obbligo di apertura della Partita IVA:

- Abitualità: l’attività viene svolta con regolarità nel tempo, non come fatto isolato e irripetibile.

- Continuità: esiste un’intenzione di proseguire l’attività nel futuro, anche senza un impegno formale già definito.

- Organizzazione: l’attività implica un minimo di struttura — strumenti, clienti ricorrenti, metodo di lavoro — anche senza una sede fisica o dipendenti.

Un consulente IT che lavora ogni mese per lo stesso cliente, anche senza contratto formale, rientra tipicamente in questo perimetro. Un grafico che realizza un singolo logo su richiesta di un amico, senza intenzione di ripetere l’attività, può invece gestirsi come prestazione occasionale.

La soglia dei 5.000 euro che spesso si cita non è un limite fiscale, ma un limite contributivo: superarla obbliga all’iscrizione alla Gestione Separata INPS, ma non determina da sola l’obbligo di aprire la Partita IVA. Quell’obbligo nasce dai tre criteri sopra, non dall’importo.

Ignorare questo confine espone a rischi concreti: sanzioni amministrative, recupero dei contributi non versati e, nei casi più gravi, contestazioni penali per omessa dichiarazione IVA.

Come si apre la Partita IVA: procedura passo per passo

Aprire la Partita IVA è gratuito e, per un libero professionista, richiede meno di 30 minuti online. L’apertura vera e propria si fa con un solo modulo — il problema è sapere cosa indicarci dentro, perché alcune scelte fatte in questa fase hanno conseguenze fiscali e contributive che durano anni.

Libero professionista vs ditta individuale: quale percorso scegliere

La prima distinzione da fare è tra libero professionista e ditta individuale, perché i due percorsi di apertura sono diversi.

| Libero professionista | Ditta individuale | |

|---|---|---|

| Chi è | Consulente, designer, sviluppatore, copywriter, medico senza struttura | Artigiano, commerciante, imprenditore individuale |

| Apertura tramite | Agenzia delle Entrate (modello AA9/12) | ComUnica — Camera di Commercio |

| Iscrizione CCIAA | Non richiesta | Obbligatoria |

| Tempi | 24–48 ore | 3–5 giorni lavorativi |

| Costo | Gratuito | Diritti di segreteria + bollo |

I professionisti iscritti a un albo (avvocati, ingegneri, medici, architetti) seguono il percorso del libero professionista e devono inoltre comunicare l’apertura alla propria cassa previdenziale privata.

Il Codice ATECO: come sceglierlo e perché è importante

Il codice ATECO è il codice numerico che identifica il tipo di attività svolta. Non è un dettaglio burocratico secondario: determina il coefficiente di redditività usato per calcolare l’imposta nel regime forfettario e influisce sull’entità dei contributi previdenziali per artigiani e commercianti.

Dal 1° gennaio 2025 è in vigore la nuova classificazione ATECO 2025, che ha sostituito la precedente ATECO 2007. Prima di scegliere il codice, è indispensabile consultare la classificazione ATECO 2025 dell’ISTAT, che riporta la lista aggiornata con le descrizioni ufficiali di ogni attività.

L’errore più comune — e più costoso — è scegliere un codice approssimativo o sbagliato. Se il codice non corrisponde all’attività reale, il coefficiente di redditività applicato sarà errato, e con esso tutti i calcoli di imposta e contributi per gli anni successivi. In caso di verifica fiscale, l’Agenzia delle Entrate può contestare il codice e richiedere il ricalcolo delle imposte dovute.

Dove e come presentare la domanda

I canali disponibili per la presentazione del modello di inizio attività sono tre:

- Online in autonomia tramite i servizi telematici Fisconline o Entratel dell’Agenzia delle Entrate

- Tramite intermediario (commercialista o CAF abilitato), che trasmette il modello per conto del contribuente

- Di persona presso qualsiasi ufficio territoriale dell’Agenzia delle Entrate

Il modulo da compilare per i lavoratori autonomi e le ditte individuali è il modello AA9/12 disponibile sul sito dell’Agenzia delle Entrate. Per le ditte individuali che passano per ComUnica, la procedura è integrata nel sistema camerale e non richiede la compilazione separata del modello AdE.

Il Regime Forfettario: cos’è e come funziona

Il regime forfettario non è una tassa piatta sul fatturato — è un’imposta sostitutiva calcolata su una quota del fatturato, determinata dal codice ATECO. Questa distinzione cambia tutto: un consulente IT che fattura 40.000 euro non paga il 15% su 40.000 euro, ma su una parte di essi. Il termine “flat tax”, spesso usato nel dibattito pubblico, è tecnicamente impreciso: l’aliquota è fissa, ma la base imponibile no.

Come si calcola l’imposta: il meccanismo del coefficiente di redditività

Il meccanismo funziona in tre passaggi:

Fatturato × coefficiente di redditività = reddito imponibile → × aliquota (15% o 5%) = imposta sostitutiva

Il coefficiente di redditività è una percentuale fissata per legge che varia in base al settore di attività. Rappresenta la quota del fatturato che la norma considera come reddito effettivo, al netto di una stima forfettaria dei costi.

| Categoria di attività | Coefficiente |

|---|---|

| Commercio al dettaglio e all’ingrosso | 40% |

| Artigianato e attività manifatturiere | 40% |

| Costruzioni e attività immobiliari | 86% |

| Intermediari del commercio | 62% |

| Professioni tecniche e consulenza | 78% |

| Professioni sanitarie e sociali | 78% |

| Altre attività non classificate | 67% |

L’unica deduzione applicabile nel regime agevolato è quella dei contributi previdenziali INPS versati nell’anno: si sottraggono dal reddito imponibile prima di applicare l’aliquota, riducendo l’imposta finale dovuta. Nessuna altra spesa è deducibile — né affitto, né attrezzature, né software.

Esempi pratici di calcolo per tre profili tipo

Per rendere concreto il meccanismo, tre casi reali:

Profilo 1 — Consulente IT (coefficiente 78%)

40.000€ × 78% = 31.200€ imponibile → × 15% = 4.680€ di imposta

Profilo 2 — Artigiano (coefficiente 40%)

60.000€ × 40% = 24.000€ imponibile → × 15% = 3.600€ di imposta

Profilo 3 — Commerciante (coefficiente 40%)

70.000€ × 40% = 28.000€ imponibile → × 15% = 4.200€ di imposta

I valori sono indicativi e non includono i contributi INPS né la loro deduzione dal reddito imponibile, che ridurrebbe ulteriormente l’imposta in tutti e tre i casi.

“Il regime forfettario tassa solo una quota del fatturato — quella che la legge considera come reddito effettivo per la tua categoria professionale.”

Requisiti per accedere al Regime Forfettario nel 2025/2026

Nel 2025 e 2026 puoi accedere al regime forfettario se sei una persona fisica che esercita attività d’impresa, arte o professione, con ricavi annui inferiori a 85.000 euro. La Legge di Bilancio 2025 ha aggiornato una soglia rilevante: il limite dei redditi da lavoro dipendente o pensione che causa l’esclusione è salito da 30.000 a 35.000 euro, ampliando la platea di chi può accedere al regime agevolato pur avendo un rapporto di lavoro subordinato attivo.

I requisiti soggettivi: chi può aderire

Il forfettario è riservato alle persone fisiche — non è accessibile a società, associazioni o enti. Per aderire è necessario:

- Essere residenti fiscalmente in Italia (o, per i residenti UE/SEE, produrre almeno il 75% del proprio reddito nel territorio italiano)

- Esercitare attività d’impresa, arte o professione in via individuale

- Non aver superato nell’anno precedente la soglia di 85.000 euro di ricavi o compensi

- Non sostenere spese per lavoro accessorio, dipendenti o collaboratori superiori a 20.000 euro lordi annui

- Non essere in possesso di partecipazioni in società di persone, associazioni professionali o SRL riconducibili all’attività esercitata

Per verificare i requisiti aggiornati e le condizioni specifiche, è utile consultare la scheda ufficiale dell’Agenzia delle Entrate dedicata al regime forfettario.

Le cause di esclusione: chi non può accedere

Rispettare la soglia di fatturato non basta: esistono cause di esclusione che scattano indipendentemente dal volume di ricavi.

Chi utilizza regimi IVA speciali — come quelli previsti per l’agricoltura, le agenzie di viaggio o il commercio di beni usati — non può accedere al forfettario. Stessa esclusione per chi partecipa, anche in modo non prevalente, a società di persone o associazioni professionali, oppure controlla direttamente o indirettamente una SRL che esercita attività riconducibile alla propria.

Il limite dei redditi da lavoro dipendente o pensione aggiornato a 35.000 euro esclude chi nell’anno precedente ha percepito redditi subordinati superiori a tale soglia — salvo che il rapporto di lavoro sia cessato entro il 31 dicembre di quell’anno.

La norma anti-abuso è un altro elemento critico: chi fattura più del 50% del proprio volume d’affari verso l’ex datore di lavoro o quello attuale, nei due anni precedenti, non può accedere al regime. L’obiettivo è contrastare il fenomeno delle cosiddette false partite IVA, ovvero situazioni di lavoro parasubordinato mascherato da attività autonoma. La Legge 203/2024 ha introdotto un’eccezione per il 2025: i professionisti iscritti a un albo che lavorano per un datore con più di 250 dipendenti, con contratto part-time tra il 40% e il 50% a tempo indeterminato, possono fatturare anche allo stesso datore senza incorrere nella causa ostativa.

Le soglie di fatturato: 85.000€, 100.000€ e il proporzionamento

Il regime forfettario prevede tre scenari distinti in base ai ricavi dell’anno in corso:

- Ricavi ≤ 85.000€: si rimane nel regime senza interruzioni per l’anno successivo

- Ricavi tra 85.001€ e 100.000€: si rimane nel forfettario per l’anno in corso, ma si esce obbligatoriamente dall’anno successivo

- Ricavi > 100.000€: uscita immediata dal regime nel corso dell’anno stesso, con obbligo di applicare l’IVA sulle operazioni successive al superamento della soglia

Chi apre la Partita IVA in corso d’anno non deve confrontare i propri ricavi con la soglia piena di 85.000 euro: la soglia va proporzionata ai giorni di attività effettiva (giorni di attività ÷ 365 × 85.000€). Questo calcolo è spesso trascurato nel primo anno, con il rischio di uscire inavvertitamente dal regime agevolato.

La tassazione nel Regime Forfettario: aliquote, agevolazioni e confronto

Con il regime forfettario paghi il 15% sul tuo reddito imponibile — o il 5% per i primi cinque anni se rispetti le condizioni per le nuove attività. Sono le aliquote più basse disponibili per i lavoratori autonomi in Italia. Ma il forfettario non è sempre la scelta migliore: esistono situazioni concrete in cui il regime ordinario risulta più conveniente, e ignorarle può costare più del previsto.

Aliquota al 5% per i primi 5 anni: requisiti e condizioni

L’aliquota ridotta al 5% si applica ai primi cinque periodi d’imposta di attività, ma non è automatica. Per accedervi devono essere soddisfatti tre requisiti cumulativi:

- Nessuna Partita IVA nei tre anni precedenti: il contribuente non deve aver esercitato attività d’impresa, arte o professione — nemmeno in forma occasionale con P.IVA — nei 36 mesi antecedenti l’apertura. Fanno eccezione i periodi di pratica professionale obbligatoria (tirocinio per avvocati, ingegneri, commercialisti).

- Non prosecuzione di attività precedente: la nuova attività non deve essere la continuazione di un lavoro già svolto in precedenza come dipendente o autonomo per lo stesso settore o la stessa clientela.

- Soglia del predecessore rispettata: se si rileva un’attività già esistente da un terzo, i ricavi del cedente nell’anno precedente non devono superare 85.000 euro.

La durata dell’agevolazione è di cinque periodi d’imposta, non necessariamente cinque anni solari: chi apre a novembre conta quel primo anno parziale come primo periodo, anche se copre poche settimane.

Quando il Regime Forfettario non conviene

Il forfettario è conveniente per la maggioranza dei nuovi autonomi — ma non per tutti. Ci sono tre situazioni in cui vale la pena fare un confronto serio con il regime ordinario prima di scegliere.

Costi reali elevati e deducibili. Nel forfettario nessuna spesa è deducibile, ad eccezione dei contributi INPS. Chi sostiene costi significativi — affitto di uno studio, attrezzature costose, software professionali, collaboratori — rinuncia a deduzioni che nel regime ordinario ridurrebbero sensibilmente la base imponibile.

Clienti business che detraggono l’IVA. Se la clientela è prevalentemente composta da aziende o professionisti con partita IVA, l’esonero dall’IVA del forfettario non è un vantaggio competitivo: il cliente detrae comunque l’IVA a credito. In questi casi, applicare l’IVA non aumenta il costo reale per il cliente, mentre il forfettario impedisce di recuperare l’IVA sugli acquisti.

Redditi vicini alla soglia con struttura di costo proporzionale. Chi fattura 70.000–80.000 euro con costi effettivi reali pari al 40–50% del fatturato potrebbe trovare nel regime ordinario un’imposizione complessiva analoga o inferiore, con maggiore flessibilità nella gestione fiscale.

“Il regime forfettario conviene se lavori in settori con costi reali bassi o se i tuoi clienti sono consumatori finali che non detraggono l’IVA.”

Confronto sintetico: Forfettario vs Regime Ordinario

| Dimensione | Regime Forfettario | Regime Ordinario |

|---|---|---|

| Aliquota | 15% (5% start-up) | IRPEF 23%–43% progressiva |

| IVA | Esonero totale | Applicabile e detraibile |

| Contabilità | Semplificata | Analitica ordinaria |

| Deduzioni/Detrazioni | Solo contributi INPS | Tutte le spese inerenti + detrazioni personali |

| ISA | Esonero totale | Applicabile |

I Contributi Previdenziali nel Regime Forfettario

Il regime forfettario semplifica la tassazione, ma non tocca i contributi previdenziali: quelli si pagano comunque, calcolati secondo regole proprie che variano in base al tipo di attività. Quello che cambia — e che molti forfettari non sfruttano — è la possibilità di ridurli del 35% se si è artigiani o commercianti. Un’agevolazione concreta, spesso ignorata per mancanza di informazione.

Le tre gestioni previdenziali

La gestione previdenziale di riferimento dipende dalla natura dell’attività svolta, non dalla scelta del regime fiscale.

Gestione Separata INPS — È la gestione di riferimento per i liberi professionisti e i lavoratori autonomi che non sono iscritti a una cassa privata: consulenti, sviluppatori, copywriter, grafici, formatori, e in generale tutte le categorie non coperte da un albo con cassa propria. L’aliquota applicata è del 26,07% sul reddito imponibile forfettario. Non esistono contributi fissi: si paga solo in proporzione al reddito prodotto, con versamento in sede di dichiarazione dei redditi. Per approfondire le modalità di iscrizione e versamento, il riferimento ufficiale è la pagina della Gestione Separata INPS.

Gestione Artigiani e Commercianti INPS — Riguarda le ditte individuali che svolgono attività artigianale o commerciale. Prevede sia contributi fissi che contributi variabili, con una struttura più articolata rispetto alla Gestione Separata.

Casse professionali private — I professionisti iscritti a un albo con cassa propria (medici, avvocati, ingegneri, architetti, commercialisti, notai) versano i contributi alla propria cassa, non all’INPS. Le regole variano da cassa a cassa e non sono influenzate dalla scelta del regime forfettario.

Come si calcolano i contributi: fissi, variabili e minimale

Il calcolo cambia significativamente tra le due gestioni INPS principali.

Gestione Separata: il calcolo è lineare. Si applica l’aliquota del 26,07% al reddito imponibile forfettario (fatturato × coefficiente − contributi già dedotti). Non esiste un minimale: chi non produce reddito non versa contributi.

Gestione Artigiani e Commercianti: il meccanismo è bifasico.

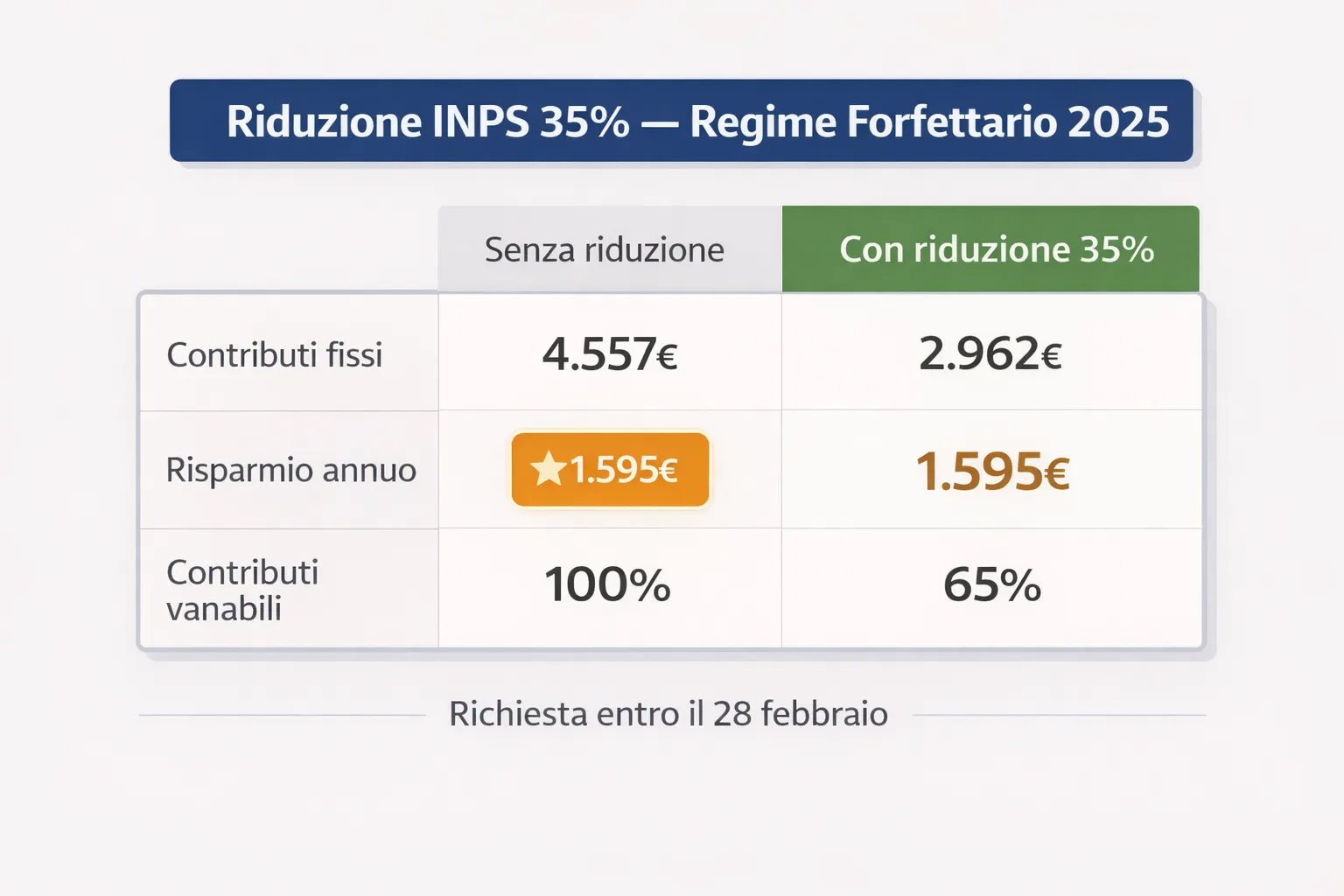

- Contributi fissi: dovuti indipendentemente dal reddito prodotto, pari a circa 4.557 euro nel 2025, versati in quattro rate annuali (giugno, agosto, novembre, febbraio dell’anno successivo). Coprono il reddito fino al minimale contributivo, fissato a circa 18.555 euro.

- Contributi variabili: dovuti sulla quota di reddito imponibile che eccede il minimale, con aliquota intorno al 23–24% a seconda della categoria.

Un elemento che molti trascurano: nel regime forfettario i contributi INPS sono l’unica deduzione disponibile. Vanno sottratti dal reddito imponibile prima di calcolare l’imposta sostitutiva, riducendo la base su cui si applica il 15% o il 5%. Chi non esegue correttamente questo passaggio paga più tasse del dovuto.

La riduzione del 35% dei contributi INPS

Gli artigiani e i commercianti iscritti alla rispettiva gestione INPS in regime forfettario hanno diritto a una riduzione del 35% su tutti i contributi dovuti — sia fissi che variabili. È una delle agevolazioni meno conosciute del forfettario, eppure l’impatto economico è rilevante.

Con la riduzione applicata, i contributi fissi scendono da circa 4.557 euro a circa 2.962 euro annui. La riduzione si applica proporzionalmente anche ai contributi variabili, con un risparmio che cresce al crescere del reddito.

Come si richiede: è necessario inviare una comunicazione telematica all’INPS entro il 28 febbraio dell’anno per cui si vuole beneficiare dell’agevolazione. Chi apre la Partita IVA nel corso dell’anno può richiederla contestualmente all’iscrizione. La richiesta non è automatica: se non viene presentata nei termini, il beneficio è perso per quell’intero anno e non è recuperabile retroattivamente.

Un avvertimento da non sottovalutare: la riduzione del 35% abbassa i contributi versati, ma riduce anche il montante contributivo che concorre al calcolo della pensione futura. È un risparmio reale nel breve periodo, ma con effetti sul trattamento previdenziale di lungo termine che vale la pena considerare.

“La riduzione del 35% sui contributi INPS è una delle agevolazioni meno conosciute del regime forfettario — e può valere oltre 1.500 euro l’anno.”

Dipendente con Partita IVA in Regime Forfettario: le regole

Avere una Partita IVA forfettaria mentre si è dipendenti è possibile, ma non in tutti i casi. Le regole dipendono dal tipo di rapporto di lavoro subordinato — privato, pubblico o in quiescenza — e dal rispetto di alcune soglie e condizioni che la Legge di Bilancio 2025 ha in parte aggiornato. Prima di aprire, vale la pena verificare con precisione la propria situazione.

Dipendente privato a tempo pieno: quando è possibile

Un lavoratore dipendente del settore privato può aprire la Partita IVA in regime forfettario, a condizione che i redditi da lavoro dipendente percepiti nell’anno precedente non superino 35.000 euro lordi. La soglia, aggiornata dalla Legge di Bilancio 2025 rispetto al precedente limite di 30.000 euro, include tutte le forme di reddito assimilato al lavoro dipendente, compresi i redditi da collaborazione coordinata e continuativa.

Fa eccezione il caso in cui il rapporto di lavoro dipendente sia cessato entro il 31 dicembre dell’anno precedente: in questo caso la causa ostativa non si applica, anche se i redditi percepiti in quell’anno avevano superato la soglia.

La regola anti-abuso rimane il vincolo più rilevante per i dipendenti privati: non è possibile fatturare più del 50% del proprio volume d’affari annuo verso l’attuale datore di lavoro o verso quello dei due anni precedenti. La Legge 203/2024 ha tuttavia introdotto per il 2025 un’eccezione specifica: i professionisti iscritti a un albo che intrattengono un contratto part-time tra il 40% e il 50% a tempo indeterminato con un datore di lavoro con più di 250 dipendenti possono fatturare anche allo stesso datore senza incorrere nella causa ostativa anti-abuso.

Dipendente pubblico: le limitazioni specifiche

Per i dipendenti della pubblica amministrazione le restrizioni sono più severe e derivano non solo dalla normativa fiscale, ma dal principio di esclusività del rapporto di lavoro con lo Stato.

Il dipendente pubblico a tempo pieno non può in linea generale svolgere attività di lavoro autonomo, né aprire una Partita IVA per attività che si sovrappongono — anche solo parzialmente — alle mansioni svolte nell’ente di appartenenza. L’incompatibilità è totale per alcune categorie: magistrati, forze dell’ordine, personale militare e docenti a tempo pieno, salvo le eccezioni espressamente previste dalla legge per attività di docenza, ricerca o collaborazione editoriale.

Il dipendente pubblico con contratto part-time pari o inferiore al 50% può invece svolgere attività autonoma, previa autorizzazione scritta dell’ente di appartenenza. Il rischio di aprire una Partita IVA senza verificare la propria posizione è concreto: le conseguenze possono includere procedimenti disciplinari fino alla risoluzione del rapporto di lavoro.

Pensionato con Partita IVA forfettaria

La pensione è considerata reddito assimilato al lavoro dipendente ai fini del forfettario: concorre quindi al calcolo della soglia dei 35.000 euro aggiornata dalla Legge di Bilancio 2025. Chi percepisce una pensione superiore a 35.000 euro lordi annui non può accedere al regime agevolato.

Chi invece si trova sotto quella soglia può aprire la Partita IVA forfettaria senza particolari ostacoli. Sul fronte previdenziale, i pensionati iscritti alla Gestione Separata INPS beneficiano di un’aliquota contributiva ridotta al 24% anziché al 26,07% previsto per gli altri iscritti. La cumulabilità tra pensione e reddito da attività forfettaria è generalmente ammessa per le pensioni di vecchiaia e anticipate, con eccezioni per alcune pensioni di invalidità o inabilità.

“Un dipendente privato può aprire la Partita IVA in regime forfettario, ma non può lavorare prevalentemente per lo stesso datore di lavoro dei 2 anni precedenti.”

Gli adempimenti fiscali e il calendario annuale del forfettario

Il regime forfettario riduce drasticamente gli adempimenti rispetto al regime ordinario, ma non li azzera. Chi apre la Partita IVA in questo regime è esonerato da IVA, IRAP e ISA, non deve tenere registri contabili analitici e non è soggetto a ritenuta d’acconto nella maggior parte dei casi. Quello che rimane — fatturazione elettronica, dichiarazione dei redditi, versamenti contributivi — va gestito con precisione e nei tempi giusti.

La fattura elettronica nel Regime Forfettario: obblighi e codici pratici

Dal 1° gennaio 2024 tutti i forfettari, senza eccezioni, sono obbligati alla fatturazione elettronica tramite il Sistema di Interscambio (SDI) dell’Agenzia delle Entrate. Ogni fattura emessa deve contenere:

- Codice regime fiscale: RF19 — Va inserito nel campo dedicato del file XML. Identifica il regime forfettario.

- Codice natura IVA: N2.2 — Indica “operazioni non soggette” in luogo dell’aliquota IVA.

- Tipo documento: TD01 per fatture ordinarie, TD06 per parcelle professionali.

- Dicitura obbligatoria: “Operazione effettuata ai sensi dell’art. 1, commi da 54 a 89, L. n. 145/2018 – Regime forfetario”

- Imposta di bollo: 2 euro per fatture superiori a 77,47 euro, con assolvimento telematico trimestrale.

La dichiarazione dei redditi e il calcolo delle imposte

I forfettari presentano la dichiarazione tramite il modello Redditi PF e sono esonerati dagli ISA in modo assoluto. Il ciclo annuale di versamento prevede tre momenti:

- Saldo anno precedente: entro il 30 giugno (o 31 luglio con maggiorazione 0,40%)

- Primo acconto: contestuale al saldo

- Secondo acconto: entro il 30 novembre

L’acconto si calcola con il metodo storico (100% dell’imposta anno precedente) o il metodo previsionale (stima anno corrente). Chi apre nel corso dell’anno non versa acconti per il primo periodo d’imposta.

Il calendario delle scadenze principali

| Mese | Adempimento |

|---|---|

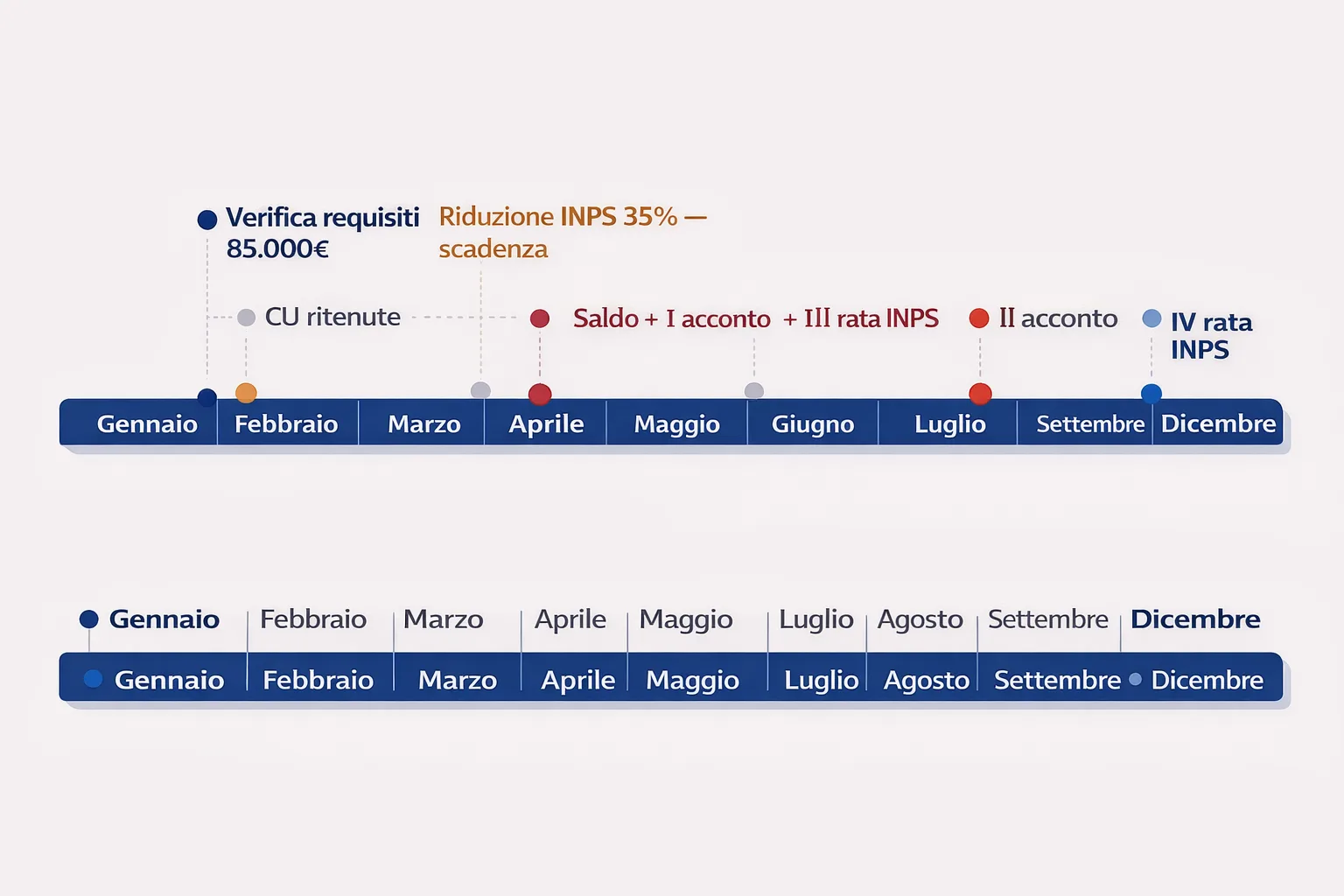

| Gennaio | Verifica dei requisiti per l’anno appena concluso; controllo del fatturato rispetto alla soglia 85.000€ |

| Febbraio ⚠️ | Termine per richiedere la riduzione del 35% sui contributi INPS; IV rata contributi fissi INPS anno precedente |

| Marzo–Aprile | Ricezione della Certificazione Unica (CU) se si hanno ritenute d’acconto subite |

| Giugno ⚠️ | Saldo imposta sostitutiva anno precedente + I acconto anno corrente; I rata contributi fissi INPS artigiani/commercianti |

| Luglio | Termine per versamento in proroga con maggiorazione 0,40% |

| Agosto | II rata contributi fissi INPS artigiani/commercianti |

| Novembre ⚠️ | II acconto imposta sostitutiva; contributi variabili Gestione Separata (se dovuti); III rata contributi fissi INPS |

| Nov–Dicembre | Verifica progressiva del fatturato verso la soglia 85.000€; eventuale pianificazione uscita dal regime |

| Feb (anno succ.) | IV rata contributi fissi INPS artigiani/commercianti |

“Dal 2024 tutti i forfettari emettono fattura elettronica con il codice RF19 e la causale N2.2 al posto dell’IVA. Chi non lo fa rischia sanzioni anche su importi piccoli.”

Gli errori più comuni nel primo anno di attività

Aprire la Partita IVA è la parte semplice. Il primo anno è quello in cui si concentra la maggior parte degli errori — quasi sempre non per negligenza, ma per mancanza di informazione su dettagli che nessuno spiega chiaramente al momento dell’apertura. Conoscerli in anticipo è il modo più efficace per evitarli.

Errori nella scelta del codice ATECO e del regime fiscale

Il codice ATECO sbagliato è l’errore con le conseguenze più durature. Poiché il codice determina il coefficiente di redditività, un’attribuzione errata produce un calcolo distorto dell’imposta sostitutiva e dei contributi previdenziali per tutti gli anni in cui rimane invariato. Un consulente che sceglie un codice con coefficiente al 40% invece del 78% corretto sottostima sistematicamente il proprio reddito imponibile — con il rischio di dover regolarizzare anni di dichiarazioni in caso di verifica.

L’altro errore frequente è aprire con il regime ordinario “per sicurezza”, senza aver valutato concretamente se il forfettario sarebbe stato più conveniente. Il risultato è spesso una pressione fiscale più alta del necessario nei primi anni di attività.

Errori negli adempimenti e nella fatturazione

Il primo errore di fatturazione è non attivare il sistema di fatturazione elettronica prima di emettere il primo documento. L’obbligo scatta dal primo giorno di attività: emettere anche una sola fattura cartacea o in PDF senza transito dal SDI espone a sanzione amministrativa, indipendentemente dall’importo.

L’imposta di bollo sulle fatture superiori a 77,47 euro è un’altra fonte frequente di omissioni: 2 euro per fattura, ma l’accumulo trimestrale può portare a irregolarità segnalate automaticamente dall’Agenzia delle Entrate. Altrettanto comune è omettere la dicitura obbligatoria del regime forfettario nel corpo della fattura. Infine, la regola anti-abuso: fatturare più del 50% verso l’ex datore di lavoro nei due anni successivi può configurare una violazione con effetti retroattivi sull’intero anno fiscale.

Errori nella gestione contributiva

Il primo errore contributivo è non richiedere la riduzione del 35% sui contributi INPS entro il 28 febbraio. La richiesta non è automatica, non è retroattiva e non può essere presentata in ritardo: chi non la invia nei termini perde l’agevolazione per tutto quell’anno — un errore che vale mediamente oltre 1.500 euro.

Il secondo errore è dimenticare le rate trimestrali dei contributi fissi per artigiani e commercianti: le quattro scadenze sono fisse e indipendenti dal reddito prodotto. Il terzo errore è non sottrarre i contributi INPS versati dal reddito imponibile prima di calcolare l’imposta sostitutiva — chi non lo fa paga più tasse del dovuto.

Cosa ricordare

Aprire una Partita IVA in regime forfettario è oggi più accessibile che in passato: la procedura è gratuita, rapida e gestibile anche in autonomia. Il regime agevolato offre vantaggi fiscali concreti — aliquota ridotta, esonero IVA, contabilità semplificata — che lo rendono la scelta più conveniente per la grande maggioranza dei nuovi lavoratori autonomi.

La consapevolezza, però, fa la differenza. Le regole cambiano ogni anno, le soglie si aggiornano, le eccezioni si moltiplicano. Chi conosce i requisiti di accesso, gestisce correttamente gli adempimenti e sfrutta le agevolazioni disponibili — come la riduzione del 35% sui contributi INPS — si trova in una posizione di vantaggio reale rispetto a chi procede per approssimazione.

Per situazioni personali complesse — dipendente pubblico che vuole aprire la P.IVA, pensionato vicino alla soglia dei 35.000 euro, forfettario prossimo agli 85.000 euro di ricavi — il consiglio è rivolgersi a un commercialista abilitato o agli sportelli CAF presenti sul territorio. L’investimento in una consulenza mirata ripaga quasi sempre nei primi mesi di attività.

Segue i temi legati al lavoro, alle imprese e alle dinamiche economiche. Scrive di contratti, incentivi e trasformazioni del mercato produttivo, osservando l’impatto delle regole sulla vita professionale.

Licenziamento economico: cos’è, quando è legittimo e cosa spetta al lavoratore

Licenziamento economico: cos’è, quando è legittimo e cosa spetta al lavoratore  Accesso agli atti: come ottenere documenti dalla PA (guida completa 2026)

Accesso agli atti: come ottenere documenti dalla PA (guida completa 2026)  Come aprire la Partita IVA nel 2026: procedura, costi reali e codici ATECO

Come aprire la Partita IVA nel 2026: procedura, costi reali e codici ATECO  Bollo auto 2026: come si calcola, chi è esente e cosa cambia con la riforma

Bollo auto 2026: come si calcola, chi è esente e cosa cambia con la riforma  Licenziamento e dimissioni: guida completa a procedure, diritti e documenti

Licenziamento e dimissioni: guida completa a procedure, diritti e documenti  Contratti di telefonia e internet: guida completa su recesso, disdetta e risoluzione delle controversie

Contratti di telefonia e internet: guida completa su recesso, disdetta e risoluzione delle controversie