Prescrizione cartella esattoriale: quando il debito si estingue (e come verificarlo)

Prescrizione cartella esattoriale: quando il debito si estingue e come verificarlo

Hai ricevuto una cartella esattoriale su un debito di anni fa e ti chiedi se sia ancora valida? La risposta dipende da tre variabili: il tipo di tributo, la data dell’ultimo atto notificato da AdER, e le sospensioni legate all’emergenza COVID. Non esiste un termine unico valido per tutti i debiti, e soprattutto la prescrizione cartella esattoriale non opera in automatico: va eccepita attivamente, nei tempi e nelle sedi giuste.

Attenzione a due trappole frequenti: un atto interruttivo notificato anche anni dopo azzera completamente il timer; le sospensioni COVID hanno spostato in avanti milioni di scadenze, spesso in modo non immediato da calcolare.

Quanti anni per prescriversi? I termini per tipo di debito

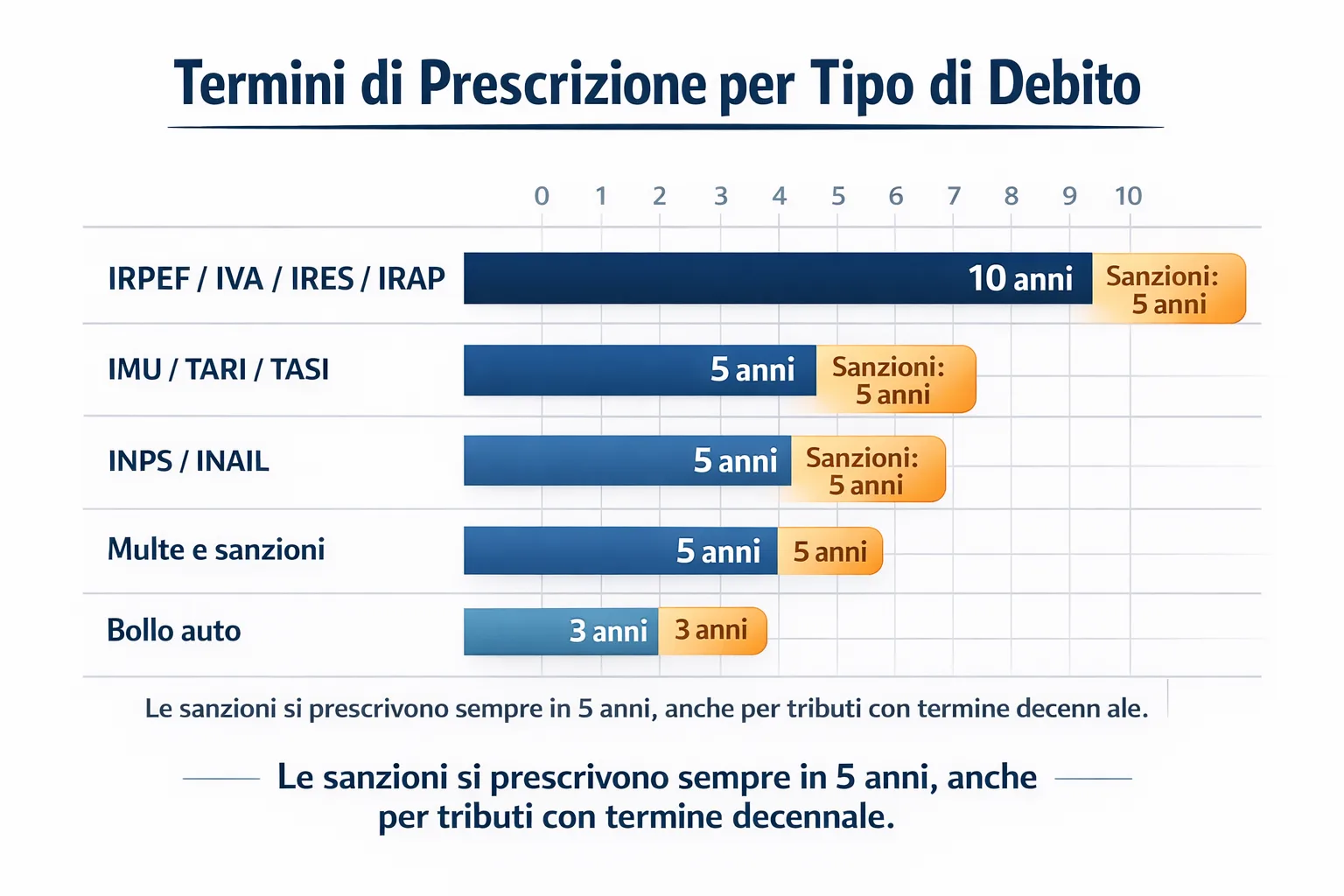

Non esiste un termine unico di prescrizione per tutte le cartelle esattoriali. AdER riscuote crediti di natura molto diversa — tributi erariali, contributi previdenziali, sanzioni amministrative — e ciascun tipo segue il termine prescrizionale previsto dalla norma che lo governa.

La tabella dei termini — inclusa la colonna sanzioni e interessi

| Tipo di debito | Termine principale | Sanzioni e interessi | Note |

|---|---|---|---|

| IRPEF / IRES / IRAP / IVA | 10 anni | 5 anni | Tributi erariali: termine lungo |

| IMU / TARI / TASI | 5 anni | 5 anni | Tributi locali: termine unico |

| Contributi INPS / INAIL | 5 anni | 5 anni | Previdenza: termine unico |

| Multe e sanzioni amministrative | 5 anni | 5 anni | Compresi gli interessi di mora |

| Bollo auto | 3 anni | 3 anni | Termine più breve in assoluto |

Il caso più ignorato: sanzioni e interessi si prescrivono sempre in 5 anni

Anche quando il tributo principale ha un termine decennale — come accade per IRPEF, IVA, IRES e IRAP — le sanzioni e gli interessi accessori maturano un termine prescrizionale autonomo di 5 anni. Significa che su una cartella IRPEF notificata il 10 marzo 2018, le sanzioni si sono prescritte il 10 maggio 2023, mentre l’imposta principale resta viva fino al 10 maggio 2028. Ignorare questa distinzione significa pagare accessori che AdER non ha più il diritto di riscuotere.

Da quando decorre la prescrizione? Il dies a quo

Il termine prescrizionale non parte dal giorno in cui la cartella viene notificata. Parte dal 61° giorno successivo alla notifica: il giorno in cui scade il termine ordinario per pagare o opporsi, e il credito diventa definitivamente esigibile da AdER.

Il calcolo esatto con esempio pratico

L’art. 25 del D.P.R. 602/1973 fissa in 60 giorni il termine per adempiere dopo la notifica della cartella. Il dies a quo coincide quindi con il 61° giorno. Se il contribuente ha ottenuto la proroga a 120 giorni, il dies a quo slitta al 121° giorno.

Esempio pratico: cartella notificata il 10 marzo 2025 → dies a quo: 10 maggio 2025.

Da quella data i termini decorrono così:

- IMU / TARI / INPS / INAIL / sanzioni: prescrizione il 10 maggio 2030

- IRPEF / IVA / IRES / IRAP (imposta principale): prescrizione il 10 maggio 2035

- Bollo auto: prescrizione il 10 maggio 2028

Decadenza e prescrizione: due concetti diversi che si confondono sempre

I due istituti operano su piani distinti e producono effetti opposti. La decadenza colpisce l’atto: se AdER notifica la cartella fuori termine, l’atto è nullo indipendentemente dal debito. La prescrizione colpisce invece il credito: il debito si estingue per il decorso del tempo, ma solo se il contribuente la eccepisce espressamente.

«La decadenza annulla l’atto; la prescrizione estingue il debito.»

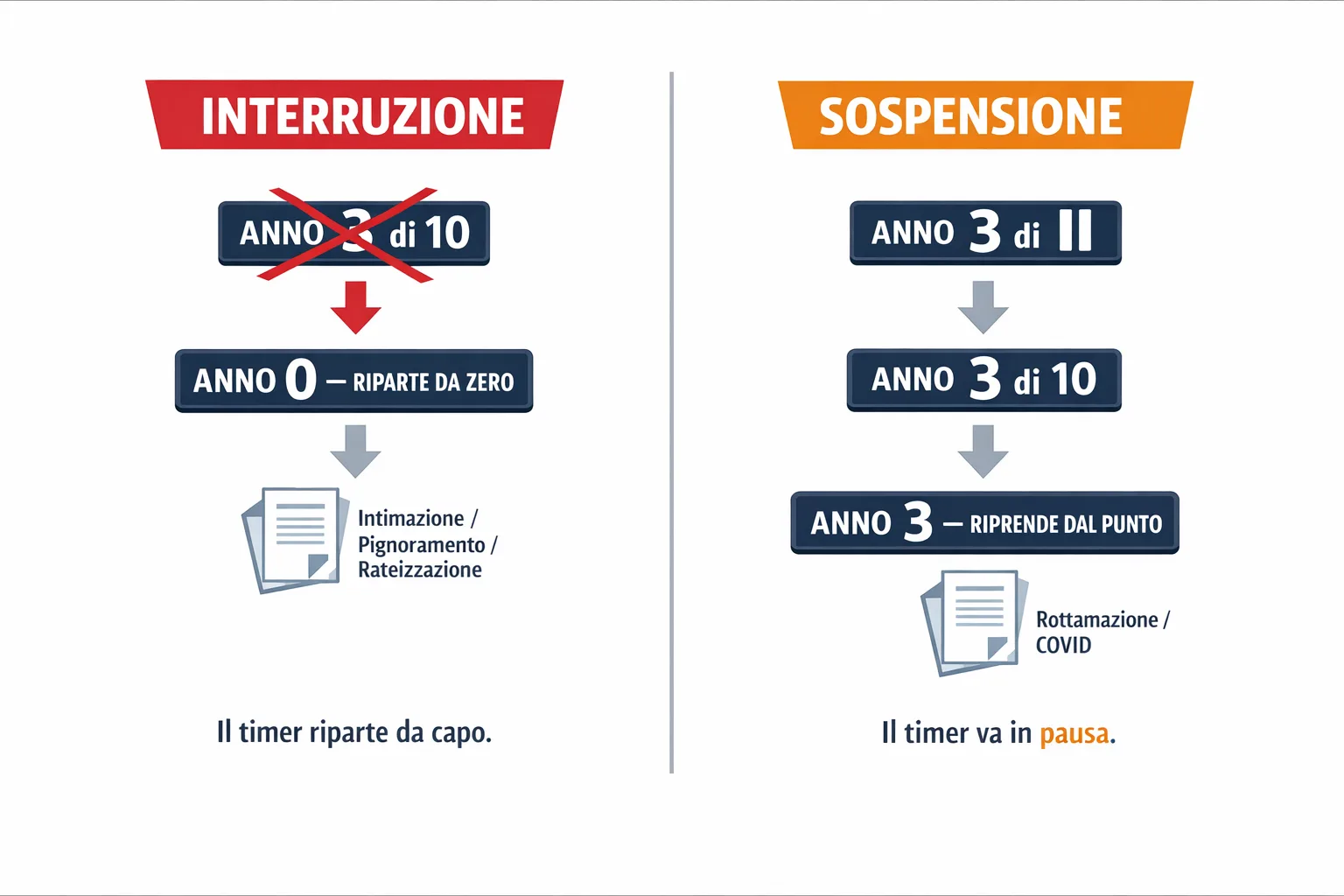

Interruzione e sospensione: le due trappole che allungano i termini

Prima di calcolare se un debito è prescritto, è indispensabile distinguere due meccanismi opposti: l’interruzione azzera il timer e lo fa ripartire da zero; la sospensione mette il timer in pausa, che poi riprende dal punto in cui si era fermato. Confonderli è l’errore più costoso che un contribuente possa fare.

Gli atti che azzerano il timer (interruzione)

Ogni volta che AdER notifica un atto interruttivo, il termine prescrizionale riparte da capo. Gli atti che producono questo effetto sono:

- Intimazione di pagamento (atto più frequente dopo la cartella)

- Fermo amministrativo su veicoli

- Pignoramento di stipendio, conto corrente o immobile

- Ipoteca su beni immobili

- Rateizzazione del debito — punto spesso sottovalutato

Sul punto della rateizzazione è intervenuta di recente la Cassazione: con la sentenza Cass. 3414/2024 la Corte ha confermato che la domanda di rateizzazione presentata dal contribuente costituisce riconoscimento del debito e produce effetto interruttivo ai sensi dell’art. 2944 c.c., azzerando il termine prescrizionale. Approfondisci questo meccanismo nell’analisi Mefop sulla rateizzazione come atto interruttivo.

«Chiedere la rateizzazione ad AdER azzera il timer della prescrizione: il termine riparte da zero.»

Gli atti che bloccano il timer (sospensione)

La sospensione non azzera nulla: congela il decorso del termine per la durata dell’evento sospensivo, dopodiché il conteggio riprende dal punto esatto in cui si era interrotto.

Esempio parallelo:

- Debito IMU con termine di 5 anni dal dies a quo 1° gennaio 2020.

- Con interruzione al 3° anno: il termine riparte da zero → scadenza al 3° anno + 5 anni = anno 8.

- Con sospensione di 12 mesi al 3° anno: il timer si ferma e poi riprende → scadenza slittata di soli 12 mesi = anno 6.

La rottamazione delle cartelle rientra nella sospensione, non nell’interruzione: durante la procedura il termine si congela, ma non reinizia. È una distinzione che cambia radicalmente il calcolo della scadenza residua.

«Con la sospensione il timer va in pausa; con l’interruzione torna a zero.»

L’errore comune sulla cartella non opposta

Molti contribuenti credono che una cartella non contestata nei termini acquisti forza di giudicato, trasformando il termine prescrizionale in decennale. È sbagliato. Le SS.UU. 23397/2016 della Cassazione hanno chiarito in modo definitivo che la mancata opposizione alla cartella non produce questo effetto: l’art. 2953 c.c. si applica solo quando il credito è stato accertato con una sentenza passata in giudicato. La cartella esattoriale non opposta non è una sentenza.

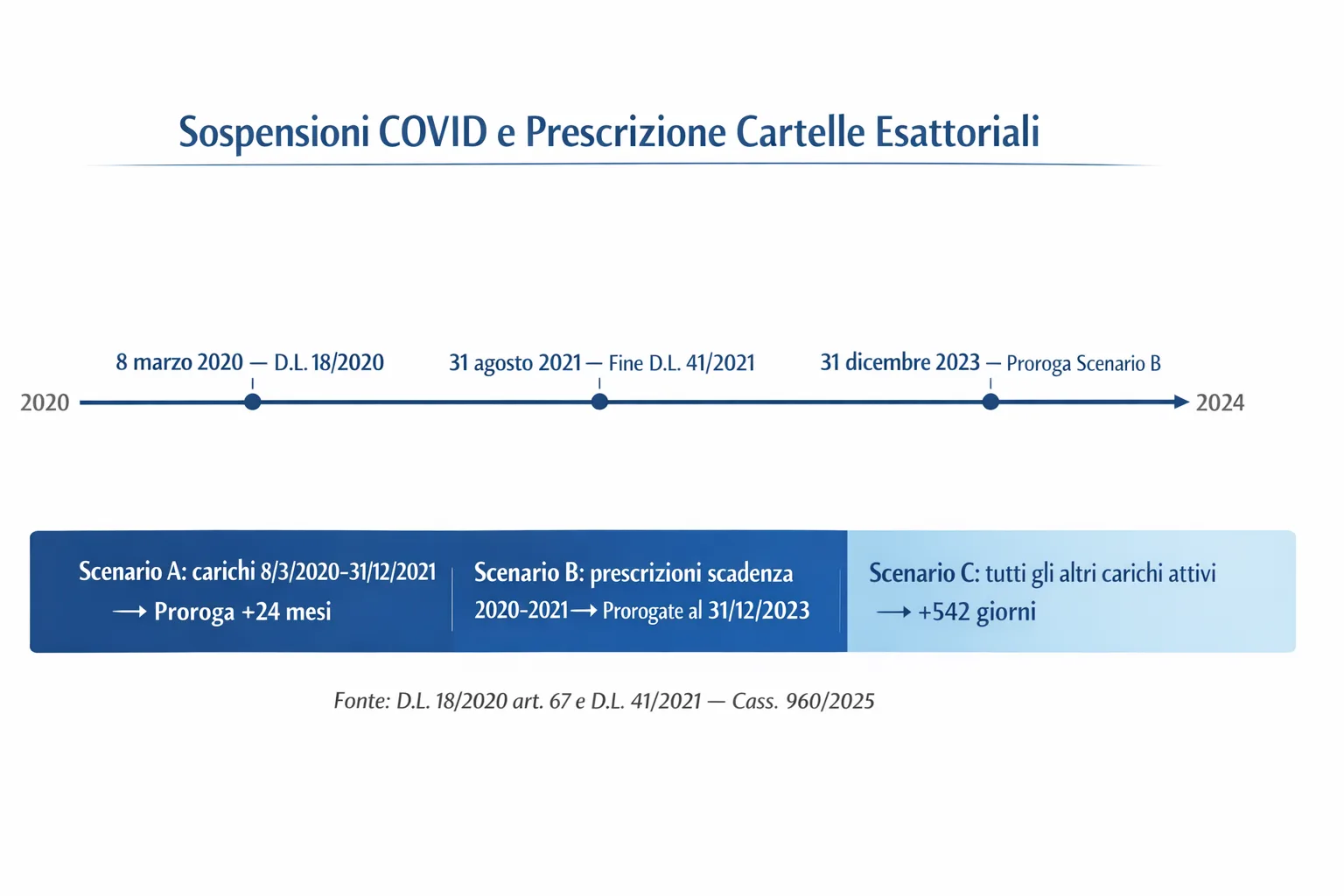

Le sospensioni COVID: di quanto si è allungata la prescrizione?

Le misure emergenziali del 2020 e del 2021 hanno spostato in avanti i termini prescrizionali di milioni di cartelle esattoriali. Chi calcola le scadenze senza tenere conto di questi interventi legislativi rischia di ritenere prescritto un debito che AdER può ancora riscuotere legalmente.

I tre scenari della sospensione emergenziale

Il D.L. 18/2020 art. 67 e il successivo D.L. 41/2021 hanno introdotto due blocchi consecutivi della riscossione, per un totale di 542 giorni di sospensione cumulativa. L’effetto concreto dipende dalla natura e dalla data del carico iscritto a ruolo:

| Scenario | Carichi interessati | Effetto sulla prescrizione |

|---|---|---|

| A | Carichi affidati ad AdER dall’8/3/2020 al 31/12/2021 | Proroga automatica di 24 mesi |

| B | Prescrizioni in scadenza nel 2020–2021 | Termine prorogato al 31/12/2023 |

| C | Tutti gli altri carichi attivi nel periodo | Termine allungato di +542 giorni |

Scenario A: una cartella IMU affidata ad AdER il 1° giugno 2020 con scadenza ordinaria nel 2025 vede il termine slittare automaticamente al 2027. Scenario B: un credito INPS in scadenza il 30 giugno 2021 non si è prescritto in quella data — il termine è stato prorogato al 31 dicembre 2023. Scenario C: una cartella IRPEF ordinaria attiva durante il periodo emergenziale ha visto il proprio termine allungato di 542 giorni, indipendentemente dalla scadenza originaria.

Per i dettagli ufficiali sui periodi di sospensione consulta la pagina ufficiale di Agenzia Entrate-Riscossione.

Aggiornamento 2025: la Cassazione chiarisce la sospensione a cascata

Con la sentenza Cass. 960/2025 la Corte di Cassazione ha introdotto il principio della sospensione “a cascata”: le sospensioni emergenziali si applicano anche ai termini già interrotti e ripartiti durante il periodo COVID, non solo a quelli in corso al momento del primo blocco. In pratica, debiti con dies a quo collocato tra il 2016 e il 2019 — e sui quali AdER ha notificato atti interruttivi proprio nel biennio 2020–2021 — potrebbero essere ancora attivi e riscuotibili oggi.

«Con Cass. 960/2025 bisogna rifare i conti: molti debiti che sembravano prescritti potrebbero non esserlo ancora.»

Come verificare se la tua cartella è prescritta (e come farla valere)

La prescrizione non opera in automatico: non basta che il tempo sia trascorso. Il contribuente deve eccepirla espressamente, nella sede competente e nei termini previsti dalla legge. Il primo passo è sempre documentare la situazione reale del proprio debito.

Come richiedere l’estratto di ruolo e cosa controllare

L’estratto di ruolo è il documento ufficiale che riepiloga tutti i carichi affidati ad AdER a tuo nome. Ecco come ottenerlo e utilizzarlo:

- Accedi all’area riservata di AdER tramite SPID o CIE

- Seleziona la sezione «Controlla la tua situazione»

- Scarica l’estratto di ruolo per ogni cartella attiva

- Per ciascun carico annota: tipo di debito, data di notifica della cartella, data e natura dell’ultimo atto notificato

- Applica i termini della tabella — ricordando di aggiungere le sospensioni COVID ove applicabili

Dopo aver completato il calcolo, verifica i termini di prescrizione e decadenza per incrociare i dati con il quadro normativo completo.

I giudici competenti e i termini per ricorrere

Una volta accertata la prescrizione, il contribuente può agire per via giudiziaria o in autotutela. La competenza dipende dalla natura del debito:

| Giudice | Tipo di debito | Termine per ricorrere |

|---|---|---|

| Corte di Giustizia Tributaria | Tributi (IRPEF, IVA, IMU, TARI) | 60 giorni dalla notifica |

| Giudice di Pace | Multe e sanzioni amministrative | 30 giorni dalla notifica |

| Tribunale sez. lavoro | Contributi INPS / INAIL | 40 giorni dalla notifica |

In alternativa al ricorso, è sempre percorribile la strada dell’autotutela: un’istanza formale ad AdER che segnala la prescrizione del credito, chiedendone lo sgravio senza necessità di intervento giudiziario.

«Ricevere un atto su un debito prescritto non significa dover pagare: significa dover agire nei tempi giusti.»

Ricorda…

Stabilire se una cartella esattoriale è prescritta richiede di incrociare sempre tre variabili: il tipo di debito e il relativo termine (da 3 anni per il bollo auto fino a 10 anni per i tributi erariali), la data dell’ultimo atto interruttivo notificato da AdER, e le sospensioni COVID che — a seconda dello scenario — hanno aggiunto 542 giorni o una proroga di 24 mesi ai termini ordinari.

La prescrizione è uno strumento di tutela reale, riconosciuto dall’ordinamento a protezione del contribuente. Ma non si attiva da sola: va eccepita nelle sedi competenti, con la documentazione corretta e nei termini previsti dalla legge.

Si occupa di normativa, istituzioni e funzionamento della pubblica amministrazione. Analizza leggi, decreti e cambiamenti regolatori, con attenzione agli effetti concreti per cittadini e imprese.

Interruzione della prescrizione: cosa la azzera e cosa no

Interruzione della prescrizione: cosa la azzera e cosa no  Consenso FSE: come gestirlo, revocarlo e cosa succede se lo neghi

Consenso FSE: come gestirlo, revocarlo e cosa succede se lo neghi  FSE 2026: come accedere, cosa contiene e come delegare

FSE 2026: come accedere, cosa contiene e come delegare  Fascicolo Sanitario Elettronico: guida completa all’accesso, al consenso e alle novità 2026

Fascicolo Sanitario Elettronico: guida completa all’accesso, al consenso e alle novità 2026  SPID, CIE o CNS: quale scegliere per accedere ai servizi PA nel 2026

SPID, CIE o CNS: quale scegliere per accedere ai servizi PA nel 2026  Prescrizione cartella esattoriale: termini, calcolo e come farla valere

Prescrizione cartella esattoriale: termini, calcolo e come farla valere