Come importare un’auto dall’estero e immatricolarla in Italia: guida passo dopo passo

Come importare un'auto dall'estero e immatricolarla in Italia: guida passo dopo passo

Hai trovato l’auto giusta all’estero. Prima di prenotare il trasporto, devi sapere che il percorso per immatricolarla in Italia varia in modo significativo a seconda che il veicolo provenga da un Paese UE o extra-UE, e che sia classificato come fiscalmente nuovo o fiscalmente usato. Sbagliare questa valutazione iniziale può costare migliaia di euro in IVA non prevista o bloccare l’intera pratica. Questa guida ti accompagna attraverso le 5 fasi operative: verifica pre-acquisto, raccolta documenti, adempimenti fiscali, procedura di immatricolazione e costi reali. Segui l’ordine: ogni fase dipende da quella precedente.

Fase 1 — Prima di acquistare: verifica questi requisiti

Prima di concludere l’acquisto, devi verificare due elementi fondamentali. Se li trascuri, la procedura di immatricolazione si blocca — e recuperare i documenti mancanti dopo il pagamento è costoso e lento.

Il COC e l’omologazione europea

Il COC (Certificate of Conformity) è il documento rilasciato dal costruttore che certifica la conformità del veicolo alle normative europee in vigore al momento della produzione. Senza COC, la Motorizzazione non procede con la pratica. Prima di acquistare, chiedi esplicitamente al venditore se il documento è disponibile. Se manca, puoi richiederlo direttamente al costruttore o a un concessionario autorizzato, ma i tempi si allungano e i costi aumentano. Alcuni costruttori lo forniscono gratuitamente; altri lo fatturano fino a 200 euro.

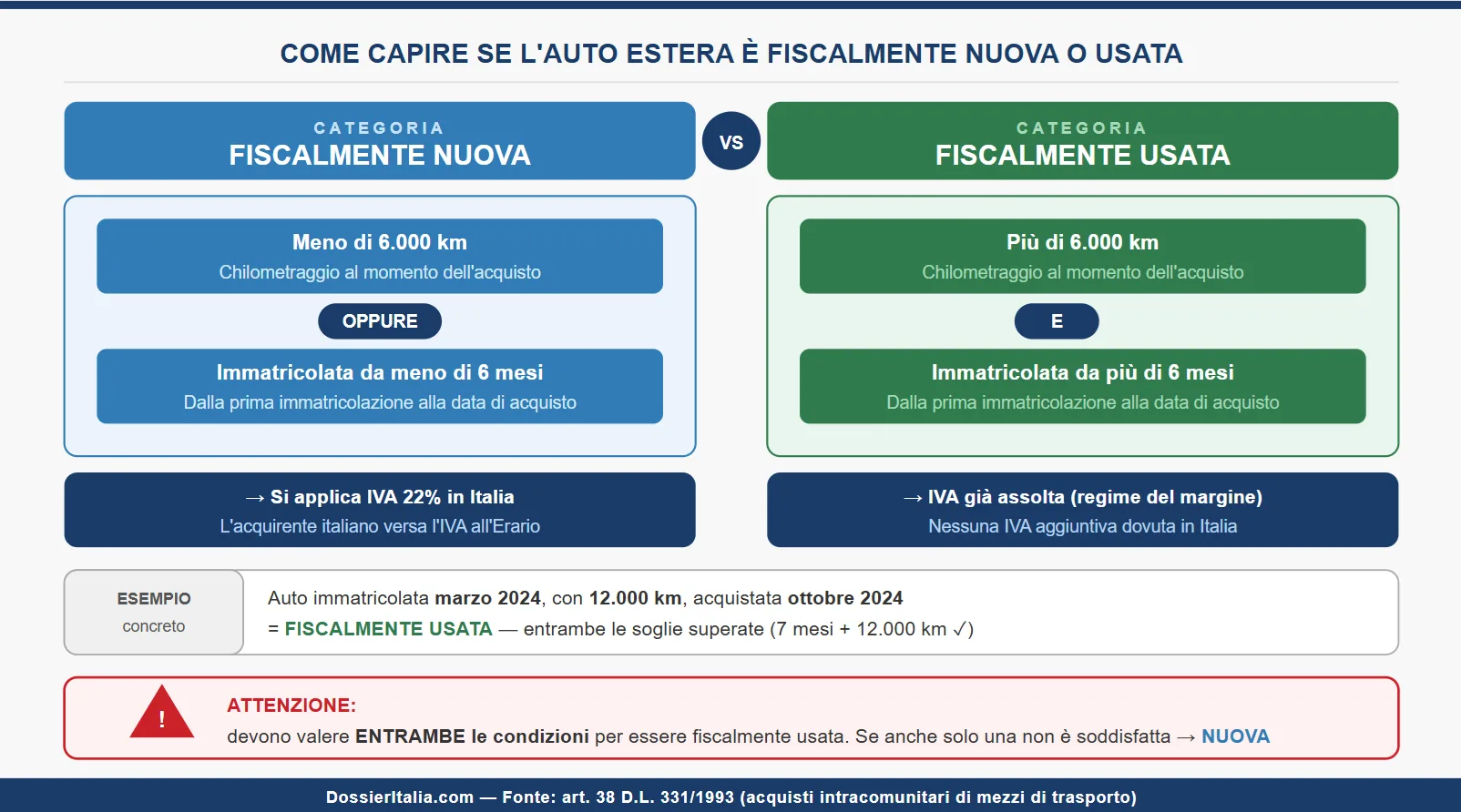

Auto fiscalmente nuova o fiscalmente usata: la regola dei 6 mesi/6.000 km

La distinzione tra fiscalmente nuovo e fiscalmente usato determina se dovrai versare l’IVA in Italia. La regola è precisa: un’auto è fiscalmente usata solo se ha percorso più di 6.000 km e è stata immatricolata da più di 6 mesi — devono valere entrambe le condizioni. Se anche una sola soglia non è superata, il veicolo è fiscalmente nuovo e l’IVA del 22% si applica sulla base imponibile.

Esempio concreto: un’auto immatricolata a marzo 2024 con 12.000 km, acquistata a ottobre 2024, è fiscalmente usata — superano entrambe le soglie. La stessa auto con soli 4.000 km? Fiscalmente nuova, nonostante i 7 mesi trascorsi.

Fase 2 — I documenti da raccogliere prima di andare alla Motorizzazione

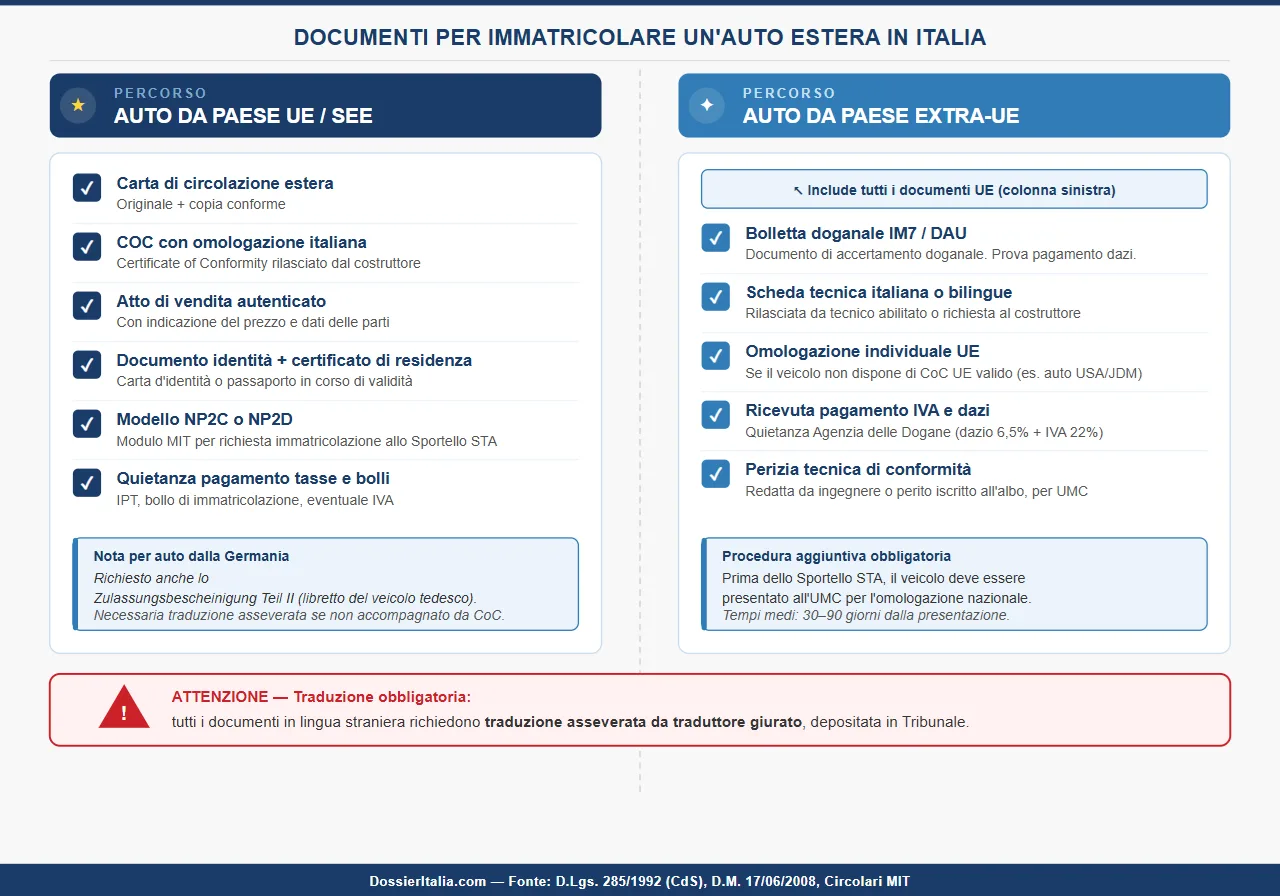

Prima di presentarti allo sportello, devi avere tutta la documentazione pronta. Ecco la checklist completa. Un documento mancante o non asseverato è sufficiente per bloccare la pratica e costringerti a tornare — con il rischio di sforare i termini temporali previsti dalla legge.

Documenti per auto da Paese UE/SEE

Per i veicoli provenienti dall’Unione Europea o dallo Spazio Economico Europeo, la documentazione richiesta è:

| Documento | Note |

|---|---|

| Carta di circolazione estera | Originale + copia |

| COC con omologazione italiana | Rilasciato dal costruttore |

| Atto di vendita autenticato | Con dati venditore e acquirente |

| Documento d’identità + certificato di residenza | In corso di validità |

| Modello NP2C o NP2D | Scaricabile dal Portale dell’Automobilista |

Nota per auto dalla Germania: per i veicoli immatricolati dal 1° ottobre 2005 è richiesto lo Zulassungsbescheinigung Teil II (il libretto di proprietà tedesco) in aggiunta alla carta di circolazione ordinaria.

Documenti per auto da Paese extra-UE

Per i veicoli provenienti da Paesi fuori dall’Unione Europea, alla lista base si aggiungono:

- Bolletta doganale (IM7/DAU): prova dello sdoganamento e dell’assolvimento dei dazi

- Scheda tecnica italiana o bilingue: necessaria per l’identificazione del veicolo

- CRS (Certificato di Rilevanza Storica): solo per veicoli storici con più di 20 anni

- Omologazione individuale UE: obbligatoria se il veicolo non è già omologato per il mercato europeo

I documenti in lingua straniera devono sempre essere accompagnati da una traduzione asseverata: senza di essa, la Motorizzazione non accetta la pratica.

Fase 3 — IVA e adempimenti fiscali: quando si paga e come

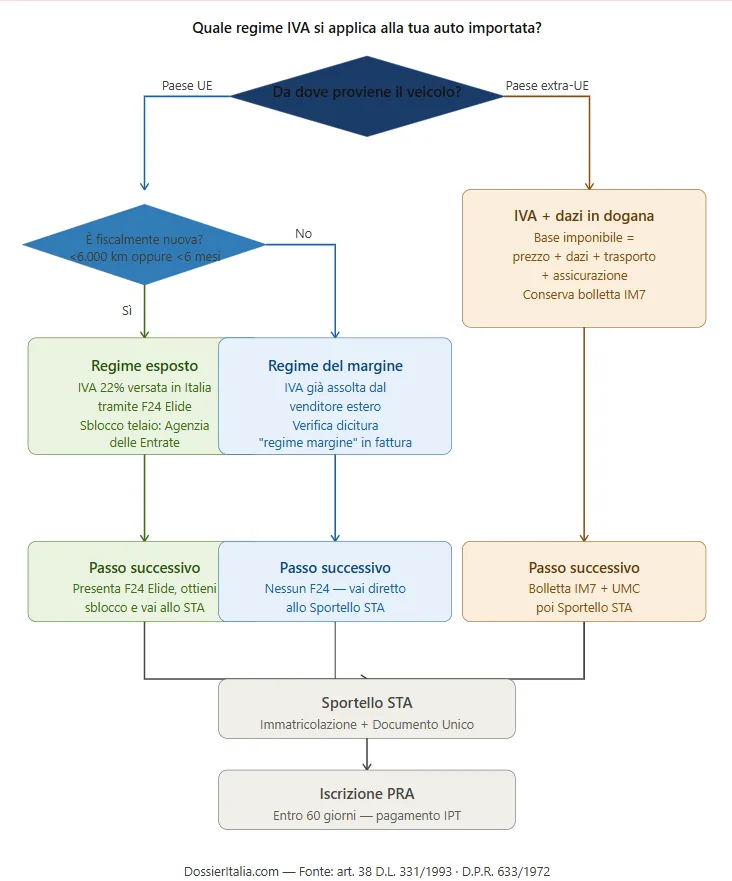

La variabile IVA è quella che più spesso blocca le pratiche o crea costi inattesi. Tutto dipende da se il veicolo è fiscalmente nuovo o fiscalmente usato e da dove proviene. Chiarire questo punto prima dell’acquisto ti evita sorprese che possono rendere l’importazione molto meno conveniente del previsto.

Auto UE fiscalmente usata: regime IVA margine

Se acquisti da un rivenditore professionale un’auto fiscalmente usata proveniente dall’UE, il venditore applica il regime IVA margine: l’imposta è già incorporata nel prezzo di vendita e non risulta separata in fattura. In questo caso non devi versare IVA aggiuntiva in Italia. Verifica sulla fattura del venditore la dicitura esplicita che rimanda al regime margine: è la tua prova documentale che l’IVA è stata assolta.

Auto UE fiscalmente nuova: F24 Elide e sblocco telaio

Per un’auto fiscalmente nuova acquistata in un Paese UE, la procedura è articolata in passaggi obbligatori da seguire in sequenza:

- Calcola la base imponibile (prezzo di acquisto al netto di eventuali sconti documentati)

- Versa l’IVA al 22% tramite modello F24 Elide (codice tributo 6043) all’Agenzia delle Entrate

- Richiedi il censimento del telaio (sblocco telaio) alla stessa Agenzia delle Entrate, presentando ricevuta del versamento

- Solo dopo aver ottenuto lo sblocco, presentati alla Motorizzazione

Senza la prova dell’assolvimento IVA — o della sua non debenza — la Motorizzazione non rilascia la targa italiana. Per approfondire la normativa comunitaria, consulta la guida ufficiale Your Europe — IVA sull’acquisto di auto nell’UE.

Auto extra-UE: IVA e dazi in dogana

Per i veicoli importati da Paesi extra-UE, IVA e dazi si pagano direttamente in dogana al momento dello sdoganamento. La base imponibile doganale si calcola sommando: prezzo del veicolo + dazi doganali + costi di trasporto + spese assicurative fino al punto di ingresso nell’UE. La bolletta doganale che ricevi al termine della procedura è il documento-prova da conservare e presentare alla Motorizzazione: attesta che tutti gli oneri fiscali sono stati assolti.

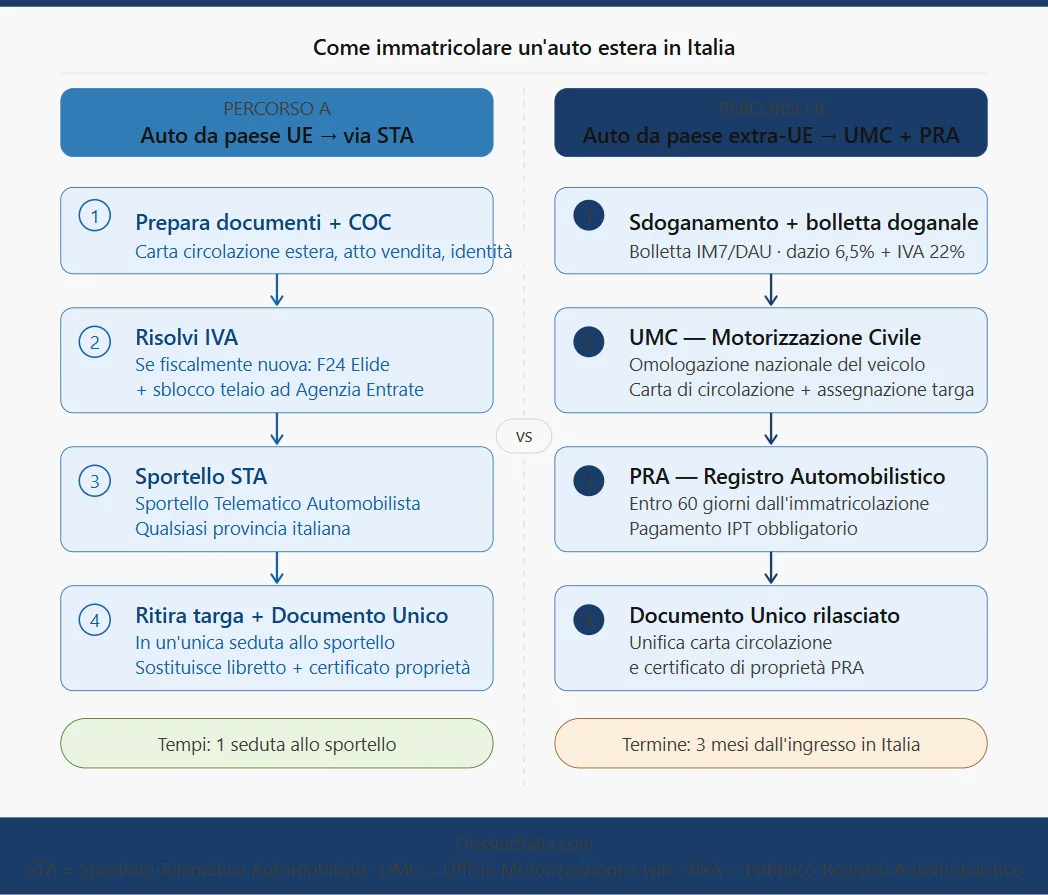

Fase 4 — La procedura di immatricolazione: UMC, STA e PRA

Una volta in regola con i documenti e gli adempimenti fiscali, puoi avviare la procedura di immatricolazione vera e propria. Il percorso cambia a seconda della provenienza del veicolo: per le auto UE esiste una via più rapida che concentra tutto in un’unica sede; per le auto extra-UE il processo si articola in due tappe distinte.

Via STA: il percorso più rapido per i veicoli UE

Lo STA (Sportello Telematico dell’Automobilista) è il canale preferenziale per immatricolare veicoli provenienti dall’Unione Europea. Puoi rivolgerti a qualsiasi STA sul territorio nazionale, indipendentemente dalla provincia di residenza. In una sola seduta ottieni sia la targa italiana sia il Documento Unico (DU), che sostituisce carta di circolazione e certificato di proprietà. Per approfondire la procedura ufficiale, consulta la guida ACI — nazionalizzazione del veicolo estero.

Attenzione: tra la presentazione della pratica e il rilascio fisico della targa il veicolo non può circolare su strada italiana. Organizzati di conseguenza prima di far arrivare l’auto.

Via UMC + PRA: il percorso per i veicoli extra-UE

Per i veicoli provenienti da Paesi extra-UE la procedura si svolge in due passaggi obbligatori in sequenza:

- UMC (Ufficio della Motorizzazione Civile): presenta la documentazione completa per ottenere la carta di circolazione italiana e la targa

- PRA (Pubblico Registro Automobilistico): entro 60 giorni dalla data di immatricolazione, registra il veicolo al PRA per ottenere il Documento Unico

Per i residenti in Italia da meno di un anno, il termine complessivo per completare l’intera procedura è di 3 mesi dall’ingresso del veicolo nel territorio nazionale. Puoi presentare l’istanza unificata direttamente tramite il Portale dell’Automobilista, che consente di gestire in un’unica richiesta sia la fase UMC sia quella PRA.

Fase 5 — Costi reali: quanto spendi davvero

I costi burocratici per importare e immatricolare un’auto estera vanno da un minimo di circa 400 euro a oltre 1.000 euro, esclusa l’IVA. Conoscere in anticipo le singole voci ti permette di confrontare correttamente il prezzo dell’auto estera con quello di un veicolo equivalente già immatricolato in Italia.

Voci fisse e variabili a confronto

| Voce | Importo | Tipo |

|---|---|---|

| Marche da bollo | ~60€ | Fissa |

| Emolumenti ACI | ~27€ | Fissa |

| Bollo PRA | ~32€ | Fissa |

| IPT (Imposta Provinciale di Trascrizione) | Variabile per provincia | Variabile |

| Targa | ~30–50€ | Variabile |

| Traduzione asseverata | ~50–150€ | Variabile |

| Trasporto del veicolo | Dipende dalla distanza | Variabile |

| Agenzia pratiche auto | 100–300€ | Variabile |

Se ti affidi a un’agenzia pratiche auto per gestire l’iter burocratico, metti in conto una parcella tra 100 e 300 euro in aggiunta alle spese vive. Il costo totale complessivo — esclusa IVA — si attesta indicativamente tra 400 e 1.000 euro.

Quanto incide l’IVA sul totale

La voce che può stravolgere la convenienza dell’import è l’IVA al 22%, applicabile solo ai veicoli fiscalmente nuovi. Considera questo esempio concreto su un’auto dal valore di 20.000 euro:

- Auto fiscalmente nuova → IVA da versare: 4.400 euro (22% sulla base imponibile)

- Auto fiscalmente usata → IVA aggiuntiva: 0 euro (già assolta tramite regime margine)

Una differenza di 4.400 euro che, sommata alle spese burocratiche, può rendere l’importazione molto meno vantaggiosa del previsto. Prima di concludere l’acquisto, verifica sempre lo status fiscale del veicolo: è il calcolo più importante dell’intera operazione.

Errori frequenti da evitare

Questi sono gli errori che trasformano un acquisto conveniente in una procedura bloccata, costosa o, nei casi peggiori, in un sequestro del veicolo. Ognuno di questi scenari è reale e ricorrente: conoscerli in anticipo ti mette al riparo da conseguenze evitabili.

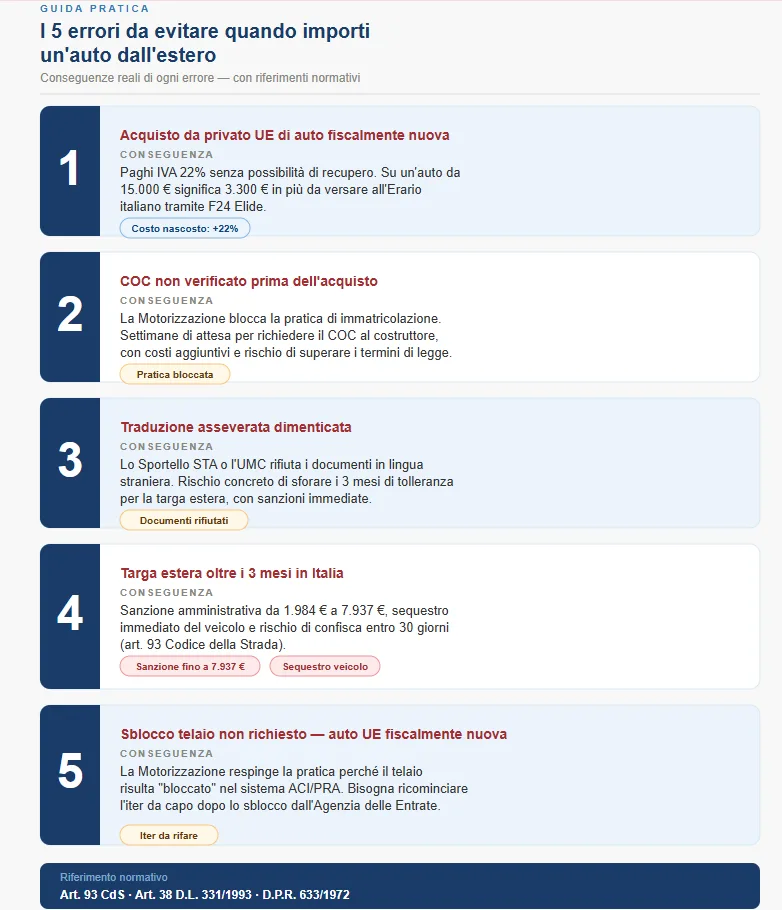

1. Acquistare da un privato UE un’auto fiscalmente nuova.

Quando il venditore è un privato, non può rimborsarti l’IVA già versata nel suo Paese né emetterti una fattura con regime margine. Il risultato: paghi il 22% di IVA in Italia senza alcuna possibilità di recupero. Su un’auto da 15.000 euro significa 3.300 euro di costo aggiuntivo non preventivato.

2. Non verificare il COC prima dell’acquisto.

Senza il certificato di conformità la Motorizzazione non avvia la pratica. Richiederlo dopo aver già pagato il veicolo significa affidarsi ai tempi del costruttore — settimane o mesi — con il rischio di non poter circolare e di accumulare costi di deposito o trasporto.

3. Dimenticare la traduzione asseverata.

I documenti in lingua straniera non vengono accettati allo sportello senza traduzione asseverata da un traduttore giurato. Un documento mancante al momento della presentazione fa slittare l’appuntamento e, nei casi limite, fa sforare i termini temporali previsti dalla normativa.

4. Circolare con targa estera oltre i 3 mesi.

Se sei residente in Italia e il veicolo non viene immatricolato entro 3 mesi dall’ingresso nel territorio nazionale, rischi una sanzione da 1.984 a 7.937 euro, il sequestro immediato del veicolo e la confisca se non regolarizzi la situazione entro 30 giorni dalla contestazione.

5. Non richiedere lo sblocco telaio prima di andare alla Motorizzazione.

Per le auto UE fiscalmente nuove, il censimento del telaio presso l’Agenzia delle Entrate è un passaggio obbligatorio che deve precedere la visita alla Motorizzazione. Presentarsi senza questa autorizzazione significa vedersi respingere la pratica e ricominciare da capo.

Casi speciali: rimpatriati, frontalieri e veicoli storici

Se sei un rimpatriante, un lavoratore frontaliero o stai importando un veicolo storico, le regole cambiano.

I rimpatrianti che rientrano in Italia dopo un periodo di residenza all’estero possono beneficiare dell’esenzione da IVA e dazi doganali, a condizione che il veicolo fosse già intestato a loro nome da almeno 6 mesi prima del trasferimento in Italia e che non venga ceduto a terzi nei 12 mesi successivi all’importazione.

I lavoratori frontalieri residenti in Italia ma occupati stabilmente all’estero hanno un’alternativa all’immatricolazione ordinaria: l’iscrizione al REVE (Registro Veicoli Esteri) presso il PRA, che consente di mantenere la targa estera circolando legalmente in Italia senza dover avviare la procedura di nazionalizzazione.

Per i veicoli storici con almeno 20 anni di anzianità, i requisiti sulle emissioni Euro non si applicano. È però necessario ottenere il CRS (Certificato di Rilevanza Storica) da un registro ufficialmente riconosciuto — ASI (Automotoclub Storico Italiano) o FMI (Federazione Motociclistica Italiana) — prima di procedere con la pratica in Motorizzazione.

Importare un’auto dall’estero richiede metodo, non magia.

Le 5 fasi da seguire in ordine sono:

- Verifica COC e status fiscale del veicolo prima di acquistare

- Raccogli tutta la documentazione, con traduzioni asseverate se necessario

- Assolvi gli adempimenti IVA prima di presentarti alla Motorizzazione

- Scegli il percorso corretto: STA per auto UE, UMC+PRA per auto extra-UE

- Calcola i costi reali includendo IPT, bolli e — se dovuta — l’IVA al 22%

Seguendo questa sequenza, la procedura di immatricolazione non ha passaggi oscuri: ogni fase ha documenti definiti, uffici precisi e scadenze chiare. Se invece l’auto è già immatricolata in Italia e devi trasferirla a un nuovo intestatario, trovi tutto quello che ti serve nella nostra guida sul passaggio di proprietà auto in Italia.

Analizza i temi legati alla mobilità, al territorio e alle infrastrutture, osservando le differenze tra città, aree locali e contesti urbani in trasformazione.

Massimali RC Auto 2026: quanto vale la copertura minima e quando non basta

Massimali RC Auto 2026: quanto vale la copertura minima e quando non basta  Punti patente per eccesso di velocità: tabella completa 2026

Punti patente per eccesso di velocità: tabella completa 2026  Revisione e manutenzione del veicolo: scadenze, controlli, sanzioni e manutenzione 2026

Revisione e manutenzione del veicolo: scadenze, controlli, sanzioni e manutenzione 2026  Bollo auto per ibride ed elettriche: agevolazioni regionali 2026 (e i falsi miti da sfatare)

Bollo auto per ibride ed elettriche: agevolazioni regionali 2026 (e i falsi miti da sfatare)  Scatola nera auto: vantaggi, svantaggi e cosa succede davvero ai tuoi dati

Scatola nera auto: vantaggi, svantaggi e cosa succede davvero ai tuoi dati  RC Auto obbligatoria: coperture minime e massimali

RC Auto obbligatoria: coperture minime e massimali