RC auto, kasko e polizze accessorie: tutto quello che devi sapere prima di rinnovare (2026)

Rinnovare la polizza auto senza capire davvero cosa si firma è il primo errore.

Firma il modulo, paga il premio, ritira il tagliando. Per molti automobilisti italiani il rinnovo della polizza auto si riduce a questo: un gesto quasi automatico, ripetuto ogni anno senza troppa attenzione. Poi arriva il sinistro — o il furto, o la grandine, o l’incidente con colpa — e si scopre che la copertura non funziona come si credeva. Che il figlio non era autorizzato a guidare. Che la kasko non copre i danni da animali selvatici. Che la compagnia ha diritto di rivalersi.

Questo articolo è una mappa completa e aggiornata del sistema assicurativo auto in Italia nel 2026: dall’obbligo di legge alle polizze accessorie, dalle tre figure contrattuali (contraente, assicurato, conducente) al meccanismo del Bonus Malus, dai casi in cui la compagnia può chiederti i soldi indietro fino alle novità normative di quest’anno — che non sono poche.

Il 2026 porta cambiamenti concreti: il recepimento della direttiva europea 2021/2118 ha esteso l’obbligo assicurativo ai veicoli fermi in aree private, l’IVASS ha aggiornato il modello di attestato di rischio in chiave europea, ed è diventato operativo il nuovo Arbitro Assicurativo per le controversie con le compagnie. Allo stesso tempo, la Legge di Bilancio 2026 ha modificato la fiscalità sulla garanzia infortuni conducente in modo significativo.

Trovi tutto qui: come funziona la RCA, cosa coprono (e non coprono) le garanzie accessorie, quali obblighi hai durante la vita della polizza e come tutelarti se qualcosa va storto.

Cos’è la RC auto e perché è obbligatoria per legge

La RC auto — Responsabilità Civile Autoveicoli — è l’unica assicurazione che la legge italiana impone a chiunque possieda o utilizzi un veicolo a motore su strada. Circolare senza è un illecito amministrativo con conseguenze immediate, non una semplice irregolarità.

La norma: art. 193 CdS e art. 122 del Codice delle Assicurazioni

L’obbligo assicurativo poggia su due pilastri distinti. L’articolo 193 del Codice della Strada stabilisce le sanzioni per chi circola privo di copertura. L’articolo 122 del D.Lgs. 209/2005 — il Codice delle Assicurazioni Private — definisce invece l’obbligo sostanziale: ogni veicolo a motore deve essere coperto da una polizza RCA per poter circolare su strade pubbliche o aree a esse equiparate.

Con il D.Lgs. 184/2023, recepimento della direttiva europea 2021/2118, l’obbligo è stato esteso anche ai veicoli parcheggiati in aree private — garage, cortili, posti auto condominiali — indipendentemente dall’utilizzo effettivo. Non conta se l’auto non esce mai dal box: se è immatricolata e non radiata, deve essere assicurata.

Le sanzioni previste dall’art. 193 CdS per chi circola senza copertura sono severe: multa da €868 a €3.471 con decurtazione di 5 punti dalla patente. In caso di recidiva nel biennio, la sanzione pecuniaria viene raddoppiata, la patente sospesa da 1 a 2 mesi e il veicolo sottoposto a sequestro amministrativo. Per approfondire le regole sull’obbligo assicurativo e i tuoi diritti come consumatore, consulta la guida IVASS alla RC auto.

Cosa copre davvero la RCA (e cosa non copre)

La RC auto copre i danni causati a terzi — persone e cose — durante la circolazione del veicolo assicurato, inclusi i passeggeri trasportati e i danni provocati da un veicolo in sosta o in seguito a incendio. Il terzo danneggiato ha il diritto di agire direttamente nei confronti dell’assicuratore del responsabile, senza dover attendere l’esito di eventuali procedimenti civili o penali: questo meccanismo si chiama azione diretta ed è garantito per legge.

Restano invece esclusi dalla copertura RCA: i danni subiti dal conducente responsabile del sinistro, i danni al proprio veicolo, il furto, gli eventi atmosferici e qualsiasi danno che non coinvolga terze parti. Per tutte queste eventualità esistono garanzie accessorie specifiche, che analizziamo più avanti.

Quando il veicolo responsabile non è identificato o risulta privo di copertura assicurativa, interviene il Fondo di Garanzia Vittime della Strada (FGVS), un organismo finanziato dai premi RC auto di tutti gli assicurati che garantisce il risarcimento anche in assenza di un assicuratore responsabile identificabile.

Massimali minimi obbligatori: i valori aggiornati

Il massimale è il limite massimo entro cui l’assicuratore è tenuto a risarcire i danni per ogni sinistro. Oltre quella soglia, l’eventuale eccedenza ricade sul patrimonio personale del contraente.

I valori minimi fissati dal D.M. 31 maggio 2022 — ancora in vigore nel 2026 — sono:

- €6.450.000 per sinistro in caso di danni alle persone

- €1.300.000 per sinistro in caso di danni alle cose

Molte compagnie offrono massimali superiori, talvolta illimitati per i danni alle persone, spesso senza un aumento significativo del premio. Verificare questo dato al momento del confronto tra preventivi è una buona abitudine, specialmente se percorri molti chilometri o guidi frequentemente in contesti ad alta densità di traffico.

Contraente, assicurato e conducente: tre figure che non coincidono sempre

Quando stipuli una polizza RC auto, il tuo nome può comparire in tre ruoli distinti: contraente, assicurato o conducente. Capire la differenza non è un esercizio accademico — ha conseguenze dirette su chi paga il premio, chi mantiene la classe di merito e cosa succede in caso di sinistro.

Chi è il contraente e quali obblighi ha

Il contraente è la persona che firma il contratto di assicurazione e si impegna a pagare il premio. È l’interlocutore principale della compagnia per tutta la durata della polizza.

Gli obblighi del contraente sono precisi e non delegabili: pagare il premio nei termini stabiliti, comunicare tempestivamente qualsiasi variazione del rischio — cambio di residenza, modifica dell’utilizzo del veicolo da privato a professionale, cambio del conducente abituale — e segnalare i sinistri entro 3 giorni dall’accaduto, nelle modalità previste dal contratto.

Contraente e assicurato coincidono nella maggior parte dei casi, ma non sempre. Un esempio frequente: un genitore che stipula la polizza sull’auto intestata al figlio maggiorenne. In questo caso il genitore è contraente, il figlio è assicurato. Le conseguenze di questa distinzione diventano rilevanti soprattutto quando si tratta di capire a chi appartiene la classe di merito.

Chi è l’assicurato e a chi appartiene la classe di merito

L’assicurato è il proprietario del veicolo, ovvero la persona intestataria del libretto di circolazione. Questa figura è centrale nel sistema Bonus Malus italiano perché la classe di merito CU — il punteggio che determina il costo della polizza in base alla sinistralità storica — segue l’assicurato, non il contraente.

L’attestato di rischio è il documento che certifica la classe CU e la storia assicurativa del veicolo negli ultimi anni: dal 2023, il periodo di osservazione è stato esteso a 10 anni (in precedenza erano 5). Questo documento appartiene all’assicurato e può essere trasferito al cambio di compagnia, garantendo la portabilità della classe acquisita.

Questo aspetto è rilevante in caso di passaggio di proprietà del veicolo, quando la polizza del vecchio proprietario decade automaticamente: il nuovo intestatario non eredita la classe CU del venditore, ma riparte con la propria storia assicurativa o, se primo assicurato, dalla classe di ingresso prevista dalla normativa vigente.

Il conducente e le formule di guida (libera, esperta, esclusiva)

Il conducente è chi guida fisicamente il veicolo. Può coincidere con contraente e assicurato, oppure essere una persona completamente diversa. La polizza RC auto disciplina chi è autorizzato a guidare attraverso tre formule principali, ciascuna con un profilo di rischio e un costo diverso.

La guida libera non pone restrizioni: chiunque sia in possesso di una patente valida può condurre il veicolo. È la formula più flessibile e generalmente la più costosa, poiché la compagnia non può profilare il rischio sul conducente effettivo.

La guida esperta fissa un’età minima per i conducenti autorizzati — tipicamente 22 o 26 anni, a seconda del contratto — e offre un premio più contenuto. Se un conducente più giovane dell’età prevista causa un sinistro, l’assicuratore risarcisce comunque il terzo danneggiato, ma esercita poi il diritto di rivalsa sul contraente, recuperando quanto pagato.

La guida esclusiva limita la copertura al solo conducente nominato nel contratto. Offre lo sconto più significativo tra le tre formule, ma comporta il rischio maggiore: se un’altra persona — anche un familiare convivente — guida il veicolo e causa un incidente, la compagnia paga il terzo e poi si rivale integralmente sul contraente.

Un dettaglio spesso trascurato: se un soggetto non proprietario e non convivente utilizza il veicolo in modo abituale e continuativo per più di 30 giorni, è obbligatorio iscriverlo sulla carta di circolazione come conducente non proprietario. Omettere questa comunicazione può avere conseguenze in caso di sinistro.

Come funziona il sistema Bonus Malus e l’attestato di rischio

Il sistema Bonus Malus è il meccanismo con cui le compagnie assicurative italiane premiano chi guida senza causare incidenti e penalizzano chi invece ne provoca. Non è discrezionale: è regolato da norme precise e si applica in modo uniforme a tutti gli assicuratori operanti in Italia.

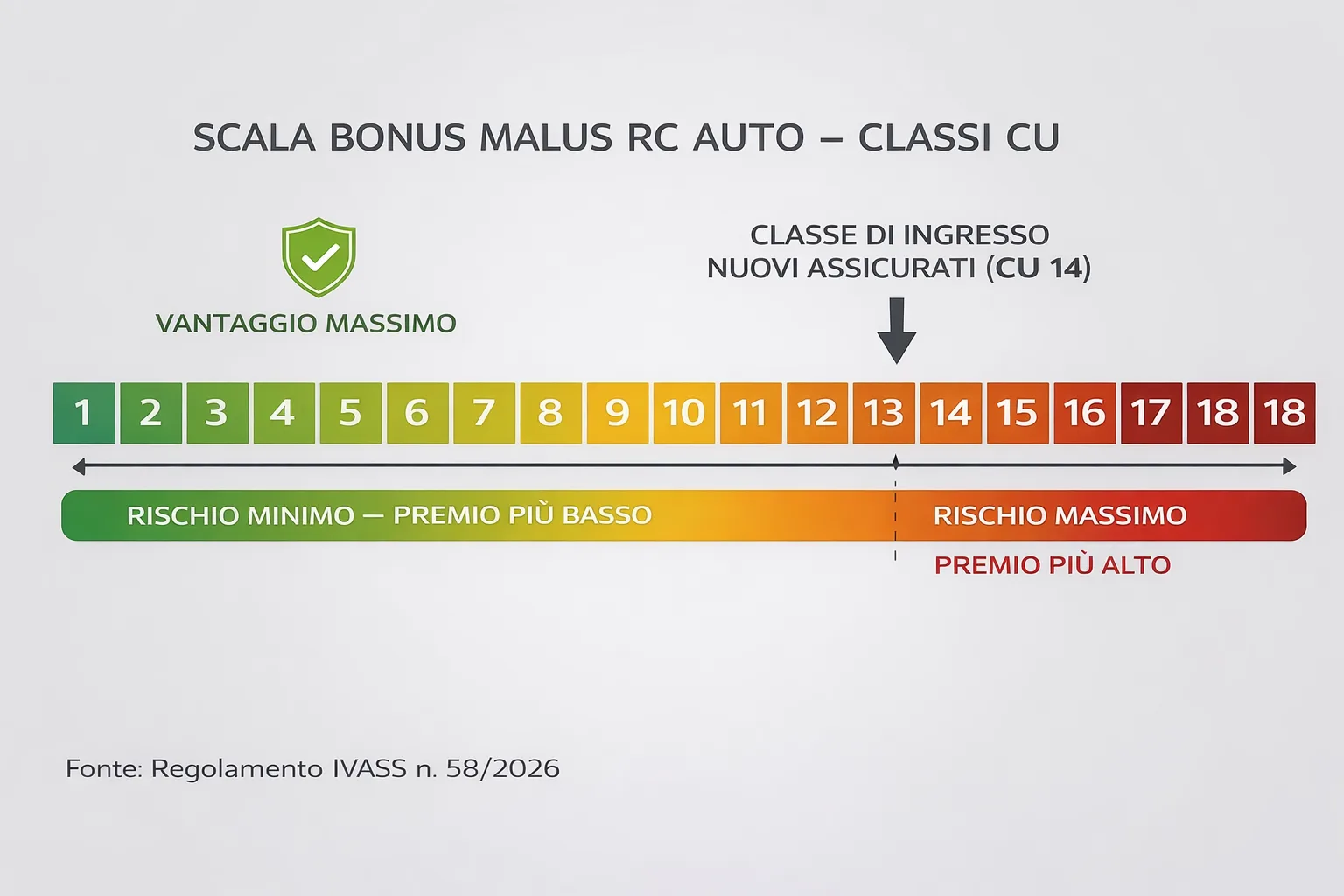

La Classe di Conversione Universale (CU): da 1 a 18

La Classe di Conversione Universale — abbreviata in CU — è una scala numerica che va da 1 a 18 e misura il profilo di rischio dell’assicurato. La classe 1 rappresenta il rischio minimo e corrisponde al premio più basso; la classe 18 rappresenta il rischio massimo e il costo più elevato.

La scala è universale: tutte le compagnie assicurative italiane sono obbligate ad adottarla, il che rende la classe CU completamente portabile al cambio di assicuratore. Se passi da una compagnia a un’altra, porti con te la tua classe — non ricominci da zero.

Chi si assicura per la prima volta parte dalla classe CU 14, come stabilito dal Regolamento IVASS n. 58/2026. Si tratta di una posizione intermedia nella scala, che riflette l’assenza di uno storico assicurativo verificabile. Chi invece ha anni di guida senza sinistri alle spalle e si trova in classe CU 1 gode di un vantaggio competitivo significativo: il differenziale di premio tra CU 1 e CU 14 può essere sostanziale, a seconda della compagnia e del profilo del veicolo.

Come si evolve la classe: regole di avanzamento e malus

La classe CU si aggiorna automaticamente a ogni rinnovo annuale, in base all’andamento sinistri del periodo precedente. Le regole sono semplici e simmetriche.

Bonus: se nell’anno di osservazione non hai causato sinistri con una responsabilità superiore al 50%, la tua classe migliora di 1 posizione — scendi di un numero verso la CU 1.

Malus: se hai causato almeno un sinistro con responsabilità principale, la tua classe peggiora di 2 posizioni — sali di due numeri verso la CU 18.

Un esempio concreto: sei in classe CU 5, anno senza sinistri → passi a CU 4 al rinnovo. Stesso punto di partenza, un sinistro con colpa → passi a CU 7.

Il periodo di osservazione non coincide con l’intero anno di polizza: si chiude 60 giorni prima della scadenza del contratto. Sinistri accaduti nell’ultimo bimestre prima della scadenza vengono quindi conteggiati nell’anno successivo.

Un dato che restituisce la dimensione del fenomeno: secondo i dati IVASS, circa il 90% degli automobilisti italiani si trova già in classe CU 1. Questo ha spinto l’IVASS ad avviare una revisione del sistema, che potrebbe portare a modifiche strutturali della scala nei prossimi anni.

Il nuovo attestato di rischio europeo 2026

Il Regolamento IVASS n. 58 del 10 febbraio 2026 ha introdotto un nuovo modello di attestato di rischio, allineato al Regolamento UE 2024/1855 che punta ad armonizzare i documenti assicurativi tra gli Stati membri dell’Unione Europea.

La novità più rilevante per gli automobilisti italiani è la cosiddetta “Sezione F”: una sezione aggiuntiva, specifica per il mercato italiano, che preserva le informazioni sul sistema Bonus Malus nazionale all’interno del documento europeo standardizzato. In questo modo, l’attestato diventa più portabile verso altri Paesi UE — utile per chi si trasferisce o acquista un veicolo all’estero — senza sacrificare la continuità del profilo tariffario italiano.

In parallelo, dal 15 gennaio 2026 è operativo l’AAS — Arbitro Assicurativo, un organo indipendente che gestisce le controversie tra assicurati e compagnie, incluse quelle relative alla corretta applicazione della classe CU e all’attestato di rischio. Il ricorso avviene tramite portale online ed è più rapido ed economico rispetto a un procedimento giudiziario ordinario.

Quando la compagnia può rivalersi su di te

La rivalsa è uno degli aspetti meno conosciuti del contratto assicurativo auto — e tra i più costosi quando si materializza. Sapere in anticipo in quali circostanze la compagnia può recuperare da te quanto ha già pagato al terzo è il primo passo per evitare brutte sorprese.

I casi di rivalsa previsti dal contratto

La rivalsa è il diritto dell’assicuratore di recuperare dal contraente l’importo pagato al terzo danneggiato dopo aver liquidato il sinistro. Il principio di fondo è garantista verso la vittima: la compagnia è obbligata a risarcire il terzo in ogni caso, anche quando il contraente ha violato le condizioni contrattuali. Solo dopo aver onorato questo obbligo, l’assicuratore può rivalersi sul responsabile.

Quando la compagnia si rivale sull’assicurato, agisce come creditore: intima il rimborso dell’importo liquidato alla vittima, eventualmente maggiorato di spese legali e interessi. Se il contraente non paga, la compagnia può agire in giudizio per il recupero coattivo del credito.

La franchigia segue la stessa logica: se il contratto prevede una franchigia — la quota di danno che rimane a carico del contraente — l’assicuratore liquida l’intero importo al terzo senza decurtazioni, poi recupera la parte di franchigia direttamente dal contraente. Una segnalazione tardiva del sinistro, oltre i 3 giorni previsti, può anch’essa aprire la strada a una rivalsa parziale, se la compagnia dimostra di aver subito un pregiudizio dalla ritardata comunicazione.

Guida in stato di ebrezza, patente scaduta, revisione mancante

Esistono circostanze specifiche in cui il diritto di rivalsa della compagnia è pressoché automatico e difficilmente contestabile. In tutti i casi che seguono, l’assicuratore onora comunque l’obbligo verso la vittima — che viene risarcita integralmente — e poi agisce in rivalsa sul contraente per recuperare quanto erogato.

La guida in stato di ebrezza o sotto l’effetto di stupefacenti al momento del sinistro è la causa di rivalsa più frequente e quella con gli importi più elevati, data la correlazione con sinistri gravi. La patente di guida scaduta — anche di un solo giorno — fa decadere la copertura nei confronti del contraente, pur mantenendola verso il terzo. La revisione tecnica del veicolo scaduta configura un vizio del mezzo che, se rilevante nella dinamica del sinistro, legittima la rivalsa. Un veicolo sottoposto a fermo amministrativo e messo ugualmente in circolazione espone il contraente a rivalsa piena. Infine, il trasporto di un numero di passeggeri superiore a quello indicato sulla carta di circolazione rientra tra le violazioni che la compagnia può far valere in sede di rivalsa.

Conducente non autorizzato e formula di guida violata

Tra le situazioni di rivalsa più facili da prevenire — e più frequenti nella pratica — c’è la violazione della formula di guida dichiarata in polizza.

Se hai sottoscritto la guida esclusiva e un’altra persona — anche un familiare convivente, anche per un tragitto breve — causa un sinistro alla guida del tuo veicolo, la compagnia risarcisce il terzo danneggiato e poi si rivale integralmente su di te per l’importo liquidato. Lo stesso vale per la guida esperta: se un conducente più giovane dell’età minima contrattualmente prevista provoca un incidente, scatta la rivalsa nei confronti del contraente.

La regola pratica è semplice: prima di prestare l’auto a chiunque — amici, figli, colleghi — verifica quale formula di guida è attiva sulla tua polizza e se quella persona rientra nei parametri contrattualmente autorizzati. Un controllo che richiede trenta secondi può evitare una rivalsa da migliaia di euro.

Le polizze accessorie: panoramica e criteri di scelta

La RC auto copre solo i danni che causi ad altri. Tutto il resto — furto, incidente con colpa, grandine, infortunio fisico mentre guidi — è scoperto, a meno che tu non aggiunga garanzie accessorie. Ecco cosa esiste e come scegliere.

Kasko completa e Mini Kasko (collisione)

La kasko completa copre i danni al tuo veicolo indipendentemente da chi ha torto: urto contro un ostacolo, uscita di strada, ribaltamento, collisione con un altro mezzo anche se sei responsabile. È la garanzia più ampia tra quelle accessorie, e di conseguenza la più costosa. Non copre però i danni causati in stato di ebbrezza né, salvo clausola specifica, quelli provocati da animali selvatici.

Un dettaglio che molti scoprono solo al momento del sinistro: il degrado d’uso. Trascorsi 6 mesi dall’immatricolazione, i ricambi vengono valorizzati come componenti usati — non a prezzo di listino nuovo. Il rimborso effettivo può quindi essere inferiore a quanto atteso, soprattutto su veicoli con qualche anno di vita.

La Mini Kasko — detta anche kasko collisione — è una versione ridotta: copre esclusivamente i danni derivanti da collisione con colpa contro un altro veicolo identificato. Non interviene in caso di uscita autonoma di strada, urto contro un ostacolo fisso o ribaltamento senza controparte. Il costo medio nazionale si attesta intorno a €117,78 (Segugio.it Osservatorio, settembre 2024).

Quando conviene la kasko: su veicoli nuovi o di alto valore, su chi percorre molti chilometri in contesto urbano dove la probabilità di urti è più elevata, e ogni volta che il costo di una riparazione significativa sarebbe difficile da sostenere di tasca propria.

Furto e incendio

La garanzia furto e incendio copre il furto totale del veicolo, il furto parziale di componenti, i tentativi di scasso con danni alla carrozzeria o agli interni, l’incendio doloso e i danni subiti dal mezzo durante un inseguimento successivo a un furto.

Il costo medio nazionale è di circa €102,91, ma il dato nasconde una variabilità geografica significativa: in Campania si raggiungono punte di €415, in Puglia di €341. Questo riflette direttamente la sinistrosità territoriale — le compagnie prezzano il rischio su base statistica locale.

Quando conviene: se parcheggi frequentemente su strada in aree non sorvegliate, se il valore del veicolo è medio-alto, se risiedi o ti sposti abitualmente nelle aree del Paese a maggiore incidenza di furti.

Infortuni del conducente — attenzione alla nuova aliquota fiscale 2026

La RC base non copre le lesioni fisiche subite dal conducente responsabile del sinistro. Per questa eventualità esiste la garanzia infortuni del conducente, che interviene in caso di invalidità permanente o temporanea e, nei casi più gravi, in caso di decesso.

La novità del 2026 su questa garanzia è concreta e rilevante: la Legge di Bilancio 2026 ha aumentato l’aliquota fiscale applicata ai premi per infortuni del conducente dal 2,5% al 12,5% a partire dal 1° gennaio 2026 — un incremento del 400% sulla componente fiscale, che si traduce in un aumento del costo effettivo per il contraente. Il costo medio pre-2026 era di circa €38; nel 2026 la spesa risulta più elevata per effetto di questa modifica.

Quando conviene: per chiunque guidi con regolarità, ed è particolarmente rilevante per i lavoratori autonomi, per i quali un’invalidità anche temporanea si traduce direttamente in perdita di reddito senza ammortizzatori sociali.

Tutela legale, cristalli, assistenza stradale, eventi naturali

La tutela legale copre le spese legali successive a un sinistro — avvocato, perizie, procedimenti civili o penali. È tra le garanzie più economiche e si rivela utile soprattutto per chi guida frequentemente in contesti urbani ad alta conflittualità.

La garanzia cristalli copre la sostituzione o riparazione di parabrezza, finestrini e, in alcuni contratti, del tetto panoramico. Viene spesso abbinata alla kasko o alla garanzia furto e incendio come estensione del pacchetto.

L’assistenza stradale include il servizio di carro attrezzi e, a seconda del contratto, veicolo sostitutivo, pernottamento in hotel in caso di guasto lontano da casa e rimpatrio del veicolo. Il costo medio nazionale è di circa €20,90: difficile trovare una garanzia con un rapporto qualità-prezzo più favorevole, quasi sempre conveniente indipendentemente dal profilo di rischio.

La garanzia atti vandalici copre i danni intenzionali causati da terzi al veicolo — rigature, rotture, danni alla carrozzeria. È rilevante per chi parcheggia regolarmente su strada in area urbana. La garanzia eventi naturali — grandine, vento, mareggiate, alluvioni — è tra le più costose dopo la kasko completa, ma in alcune aree geografiche italiane è diventata sempre più pertinente negli ultimi anni.

Come scegliere le garanzie in base al valore del veicolo e all’area geografica

| Scenario | Garanzie consigliate |

|---|---|

| Auto nuova o alto valore (>€20.000) | Kasko completa + Furto/Incendio + Infortuni conducente |

| Auto usata valore medio (€8.000–€20.000) | Mini Kasko + Furto/Incendio + Assistenza stradale |

| Auto vecchia basso valore (<€8.000) | Assistenza stradale + Tutela legale |

| Parcheggio frequente in strada, zona Sud | Furto/Incendio priorità assoluta |

| Unico guidatore, lavoratore autonomo | Infortuni conducente essenziale |

Queste sono linee guida orientative, non regole assolute: il valore di mercato del tuo veicolo, le tue abitudini di guida e la zona in cui vivi influenzano il calcolo in modo significativo. Confrontare preventivi tra almeno due compagnie prima di decidere quali garanzie attivare è sempre una scelta che vale il tempo impiegato.

Novità 2026: cosa cambia con la direttiva UE e le nuove norme IVASS

Il 2026 porta cambiamenti concreti per chi possiede un’auto in Italia. Non sono ritocchi marginali: il recepimento della direttiva UE 2021/2118 ridisegna i confini dell’obbligo assicurativo, mentre l’IVASS aggiorna le regole sull’attestato di rischio. Ecco cosa cambia davvero.

L’obbligo assicurativo anche per i veicoli fermi in aree private

Prima del decreto legislativo 184/2023, la RC auto era obbligatoria solo per i veicoli in circolazione su strade pubbliche o aree equiparate. Un’auto ferma in garage, in un cortile privato o in un parcheggio condominiale era formalmente esclusa dall’obbligo — a meno che non venisse portata su strada.

Il D.Lgs. 184/2023 ha invertito questa logica in modo radicale: dal momento della sua entrata in vigore, la copertura RC auto è obbligatoria per tutti i veicoli a motore immatricolati, indipendentemente dal fatto che circolino o restino fermi, e indipendentemente dalla natura pubblica o privata dell’area in cui si trovano.

Il razionale della norma è comprensibile: un veicolo parcheggiato può causare danni anche senza muoversi. Una perdita di carburante o liquidi infiammabili, un freno a mano che cede su un piano inclinato, un incendio che si propaga ad altri veicoli vicini — tutti scenari in cui la vittima ha diritto a un risarcimento che richiede una copertura attiva.

Esenzioni: rottami, veicoli inutilizzabili, sequestri

L’estensione dell’obbligo a tutti i veicoli immatricolati ha sollevato da subito una questione pratica: cosa fare con i veicoli che non vengono più utilizzati ma non sono ancora stati radiati dal PRA (Pubblico Registro Automobilistico)?

Il correttivo 2026 — tecnicamente l’Atto n. 363, in iter parlamentare a inizio 2026 — introduce esenzioni mirate per rispondere a questa esigenza. Sono esenti dall’obbligo assicurativo i veicoli permanentemente inidonei alla circolazione: rottami, veicoli privi di motore o di componenti strutturali essenziali al funzionamento. Non sono invece esenti i veicoli con parti semplicemente rimosse ma facilmente ricollocabili — ruote, batteria, componenti accessori — poiché tecnicamente ripristinabili alla circolazione in tempi brevi. Rientrano nelle esenzioni anche i veicoli sottoposti a sequestro penale o fermo amministrativo.

Il punto critico che molti sottovalutano: l’esenzione non è automatica. Lasciare un veicolo inutilizzato in un garage, anche per anni, non è sufficiente per uscire dall’obbligo assicurativo. La strada corretta è la radiazione formale dal PRA, che certifica l’uscita definitiva del veicolo dal parco circolante italiano.

Polizze infrannuali per uso stagionale: quando arrivano

Tra le novità introdotte dal correttivo 2026, una delle più attese riguarda le polizze RC auto infrannuali — coperture di durata inferiore ai 12 mesi, pensate per veicoli utilizzati solo in determinati periodi dell’anno.

I veicoli target sono quelli per definizione stagionali: cabriolet, motocicli, motoslitte, camper estivi, e in alcuni casi imbarcazioni soggette a normativa assicurativa analoga. Il beneficio è diretto: pagare il premio proporzionalmente al periodo di utilizzo effettivo, invece di sostenere il costo di una polizza annuale per un veicolo fermo nove mesi su dodici.

La cornice legislativa esiste dal correttivo 2026, ma la disponibilità operativa sul mercato è subordinata alla pubblicazione di un decreto attuativo da parte del MIMIT (Ministero delle Imprese e del Made in Italy). A marzo 2026 le regole operative non sono ancora state pubblicate: le polizze infrannuali sono un beneficio all’orizzonte, non ancora uno strumento concretamente disponibile presso le compagnie.

Il nuovo Arbitro Assicurativo (AAS): come funziona dal gennaio 2026

Dal 15 gennaio 2026 è operativo l’AAS — Arbitro Assicurativo, un organo indipendente istituito per gestire le controversie tra assicurati e compagnie assicurative o intermediari, senza dover ricorrere alle vie giudiziarie ordinarie.

Il funzionamento è interamente digitale: il ricorso si presenta tramite portale online dedicato, senza necessità di assistenza legale obbligatoria. Prima di rivolgersi all’AAS, è consigliato — ma non obbligatorio — aver già presentato un reclamo formale alla compagnia e non aver ottenuto una risposta soddisfacente entro i termini previsti.

Le decisioni dell’AAS sono vincolanti per le compagnie fino a determinate soglie di importo, mentre l’assicurato mantiene sempre la facoltà di adire il tribunale ordinario se non soddisfatto dell’esito. Rispetto al contenzioso giudiziario, il procedimento davanti all’AAS è significativamente più rapido, meno costoso e accessibile anche a chi non ha familiarità con le procedure legali. Per controversie relative alla classe CU, all’attestato di rischio o alla liquidazione di sinistri, rappresenta oggi il primo strumento da considerare prima di valutare azioni più complesse.

Obblighi pratici del contraente: cosa fare (e non fare) durante la vita della polizza

Firmare il contratto è solo l’inizio. Durante i 12 mesi di validità della polizza, il contraente ha obblighi precisi verso la compagnia. Non rispettarli può significare rivalsa, copertura nulla o perdita del diritto al risarcimento.

Comunicare le variazioni di rischio alla compagnia

Il contratto assicurativo si basa su un profilo di rischio dichiarato al momento della stipula. Se quel profilo cambia durante l’anno, hai l’obbligo di comunicarlo alla compagnia in tempi ragionevoli — non attendere il rinnovo.

Le variazioni che richiedono comunicazione obbligatoria sono: cambio di residenza, modifica dell’utilizzo del veicolo da privato a professionale o commerciale, interventi di modifica strutturale al mezzo, cambio del conducente abituale dichiarato in polizza. Un esempio concreto che illustra bene le implicazioni pratiche: se ti trasferisci da Trento a Napoli, il tuo profilo di rischio cambia in modo significativo — per sinistrosità statistica, densità di traffico e incidenza dei furti. La compagnia ha il diritto di adeguare il premio a fronte di questa variazione, ma per farlo deve essere informata.

Omettere una variazione rilevante non è privo di conseguenze: in caso di sinistro, la compagnia può ridurre proporzionalmente il risarcimento o, nei casi più gravi di reticenza dolosa, negare la copertura nei tuoi confronti — pur mantenendo l’obbligo di risarcire il terzo danneggiato.

Cosa fare in caso di sinistro: la denuncia e il modulo CAI

In caso di incidente, il primo obbligo è la segnalazione alla compagnia entro 3 giorni dall’accaduto — per telefono, tramite l’app della compagnia o via email con conferma di ricezione. Superare questo termine senza giustificato motivo espone al rischio di rivalsa parziale.

Sul luogo del sinistro, lo strumento più utile è il modulo CAI — Constatazione Amichevole di Incidente, noto anche come CID o “modulo europeo” — un documento standardizzato che, se compilato e firmato da entrambi i conducenti coinvolti, accelera significativamente i tempi di liquidazione. Il modulo deve riportare: ora e luogo dell’incidente, dinamica dell’accaduto, dati anagrafici e di patente di entrambi i conducenti, targhe e dati assicurativi dei veicoli, eventuale presenza di testimoni, e fotografie della scena e dei danni.

Se non sei responsabile del sinistro e sono coinvolti due veicoli entrambi identificati e assicurati, puoi attivare la procedura di risarcimento diretto: invece di rivolgerti alla compagnia del responsabile, ti rivolgi direttamente alla tua, che liquida il danno e poi recupera l’importo dall’assicuratore dell’altro conducente. La procedura è più rapida e riduce i tempi di attesa.

Il periodo di comporto (15 giorni) e cosa succede a polizza scaduta

Il comporto — detto anche ultrattività della polizza — è il periodo di grazia di 15 giorni successivo alla scadenza del contratto, durante il quale la copertura rimane tecnicamente attiva. Trascorsi questi 15 giorni senza che il rinnovo sia stato perfezionato, la copertura cessa definitivamente: circolare oltre quel termine equivale a guidare senza assicurazione, con tutte le sanzioni previste dall’art. 193 CdS.

Un aspetto che molti ancora non conoscono: dal 2013, l’articolo 170-bis del Codice delle Assicurazioni Private ha abolito il tacito rinnovo automatico. La polizza RC auto non si rinnova da sola — richiede un atto esplicito da parte del contraente. Affidarsi all’automatismo non esiste più come opzione: avviare il confronto tra preventivi e perfezionare il rinnovo almeno due settimane prima della scadenza è la prassi più sicura per non restare mai scoperti.

Come verificare la copertura sul Portale dell’Automobilista

Il Portale dell’Automobilista è un servizio gratuito del Ministero delle Infrastrutture e dei Trasporti che consente a chiunque di verificare, inserendo una targa, lo stato della copertura RC auto attiva su un veicolo, insieme ad altre informazioni utili come lo stato della revisione periodica e la presenza di eventuali fermi o sequestri amministrativi.

È uno strumento pratico in almeno due situazioni: prima di acquistare un veicolo usato — per verificare che sia in regola — e prima di prestare la propria auto, per confermare che la copertura sia attiva e nei termini. Sullo stesso portale puoi verificare anche la posizione relativa al bollo auto, evitando di accumulare mora su tasse non pagate per dimenticanza.

Tre cose da fare prima di firmare il prossimo rinnovo

Arrivato alla scadenza della polizza, il rischio più comune non è scegliere la compagnia sbagliata — è rinnovare senza verificare nulla, per abitudine o per mancanza di tempo.

Prima di firmare, recupera l’attestato di rischio, controlla la tua classe CU attuale e confronta preventivi tra almeno due compagnie: il mercato assicurativo italiano è competitivo e differenze di premio significative a parità di copertura sono la norma, non l’eccezione.

Verifica poi chi è effettivamente autorizzato a guidare in base alla formula di guida attiva — guida libera, esperta o esclusiva — e confrontalo con la realtà quotidiana. Se la situazione non corrisponde, modifica il contratto prima che un sinistro ti esponga a una rivalsa evitabile.

Infine, confronta le garanzie accessorie sottoscritte con il valore di mercato attuale del tuo veicolo: un’auto che tre anni fa giustificava la kasko completa potrebbe oggi rendere più sensata una Mini Kasko o nessuna kasko, liberando budget da destinare a garanzie più pertinenti al tuo profilo di rischio reale.

Per approfondire altri aspetti legati alla mobilità — dal passaggio di proprietà alla gestione dei documenti del veicolo — consulta la sezione Mobilità di DossierItalia.

Domande frequenti sull’assicurazione auto

- È obbligatoria l’assicurazione anche se l’auto è ferma in garage?

- Dal D.Lgs. 184/2023, sì. L’obbligo assicurativo si applica a tutti i veicoli a motore immatricolati, indipendentemente dal fatto che circolino o restino fermi in aree private — garage, cortili, parcheggi condominiali. L’unico modo per uscire dall’obbligo senza mantenere una polizza attiva è procedere alla radiazione formale del veicolo dal PRA. Lasciare l’auto inutilizzata in un box, anche per anni, non è sufficiente.

- Cosa succede se guido l’auto di un familiare e causo un incidente?

- Dipende dalla formula di guida attiva sulla polizza del proprietario. Con la guida libera, sei coperto senza problemi. Con la guida esperta, sei coperto solo se rientri nei parametri di età previsti dal contratto. Con la guida esclusiva, la compagnia risarcisce il terzo danneggiato ma poi si rivale sul contraente — il proprietario del veicolo — per l’intero importo liquidato. Prima di prendere in prestito un’auto, vale sempre la pena verificare quale formula è attiva.

- La compagnia può rivalersi su di me se ero ubriaco al momento del sinistro?

- Sì. La compagnia è comunque obbligata a risarcire il terzo danneggiato — la vittima non perde il diritto al risarcimento per colpa del conducente. Dopo aver liquidato il sinistro, l’assicuratore ha pieno diritto di agire in rivalsa sul contraente per recuperare l’intero importo erogato, comprensivo di spese legali e interessi maturati. La guida in stato di ebbrezza o sotto l’effetto di stupefacenti è esplicitamente prevista tra le cause di rivalsa nella quasi totalità dei contratti RC auto.

- Kasko o Mini Kasko: qual è la differenza pratica?

- La kasko completa copre i danni al tuo veicolo in qualsiasi scenario — urto con colpa, uscita autonoma di strada, ribaltamento — indipendentemente dalla responsabilità. La Mini Kasko copre solo i danni da collisione con colpa contro un altro veicolo identificato: se esci di strada da solo o urti un ostacolo fisso, non interviene. Il costo medio della Mini Kasko a livello nazionale è di circa €117,78 (Segugio.it Osservatorio, settembre 2024).

- Come faccio a verificare se la mia auto è assicurata?

- Puoi verificarlo gratuitamente sul Portale dell’Automobilista (ilportaledellautomobilista.it), il servizio del Ministero delle Infrastrutture e dei Trasporti: inserendo la targa del veicolo ottieni in tempo reale lo stato della copertura RC auto attiva, insieme a informazioni su revisione, bollo e presenza di eventuali fermi amministrativi.

Analizza i temi legati alla mobilità, al territorio e alle infrastrutture, osservando le differenze tra città, aree locali e contesti urbani in trasformazione.

Massimali RC Auto 2026: quanto vale la copertura minima e quando non basta

Massimali RC Auto 2026: quanto vale la copertura minima e quando non basta  Punti patente per eccesso di velocità: tabella completa 2026

Punti patente per eccesso di velocità: tabella completa 2026  Fascicolo Sanitario Elettronico: guida completa all’accesso, al consenso e alle novità 2026

Fascicolo Sanitario Elettronico: guida completa all’accesso, al consenso e alle novità 2026  Revisione e manutenzione del veicolo: scadenze, controlli, sanzioni e manutenzione 2026

Revisione e manutenzione del veicolo: scadenze, controlli, sanzioni e manutenzione 2026  Bollo auto per ibride ed elettriche: agevolazioni regionali 2026 (e i falsi miti da sfatare)

Bollo auto per ibride ed elettriche: agevolazioni regionali 2026 (e i falsi miti da sfatare)  Scatola nera auto: vantaggi, svantaggi e cosa succede davvero ai tuoi dati

Scatola nera auto: vantaggi, svantaggi e cosa succede davvero ai tuoi dati