TFR: cos’è, come si calcola e quando viene pagato (guida 2026)

Il TFR è una quota di retribuzione accantonata ogni anno dal datore di lavoro.

Il TFR – Trattamento di Fine Rapporto – è una quota della tua retribuzione che il datore di lavoro accantona ogni anno e ti eroga alla fine del rapporto di lavoro. Spetta a tutti i lavoratori subordinati: dipendenti a tempo indeterminato, determinato e part-time, senza eccezioni. La disciplina è fissata dall’art. 2120 del Codice Civile.

Come si calcola il TFR: formula, rivalutazione ed esempio pratico

Il TFR si calcola accantonando ogni anno una quota della tua retribuzione lorda, rivalutata annualmente in base all’inflazione. La formula è più semplice di quanto sembri.

La formula base: RAL diviso 13,5

Per ogni anno di lavoro, il tuo TFR cresce di una quota pari alla retribuzione annua lorda divisa per 13,5. Il divisore 13,5 è fissato per legge dall’art. 2120 del Codice Civile e tiene conto della tredicesima mensilità — o della quattordicesima dove prevista dal CCNL — mediando tra le diverse situazioni contrattuali.

Prima di applicare la formula, dalla RAL va sottratta una deduzione dello 0,5% versata all’INPS come contributo al Fondo adeguamento pensioni. Il calcolo effettivo è quindi:

- RAL − (RAL × 0,5%) = base imponibile TFR

- Base imponibile ÷ 13,5 = quota annua TFR

Con una RAL di 28.000€: 28.000 − 140 = 27.860€ → 27.860 ÷ 13,5 = ~2.063€ accantonati ogni anno.

La rivalutazione annuale: tasso fisso più inflazione ISTAT

Il TFR che lasci in azienda non rimane fermo: si rivaluta ogni anno con un tasso composto da una quota fissa dell’1,5% più il 75% dell’inflazione annua rilevata dall’ISTAT. Questa rivalutazione è soggetta a un’imposta sostitutiva del 17%, applicata direttamente dal datore di lavoro. In anni di inflazione elevata la rivalutazione può essere significativa; in anni di inflazione bassa o nulla, il rendimento effettivo si avvicina all’1,5% lordo.

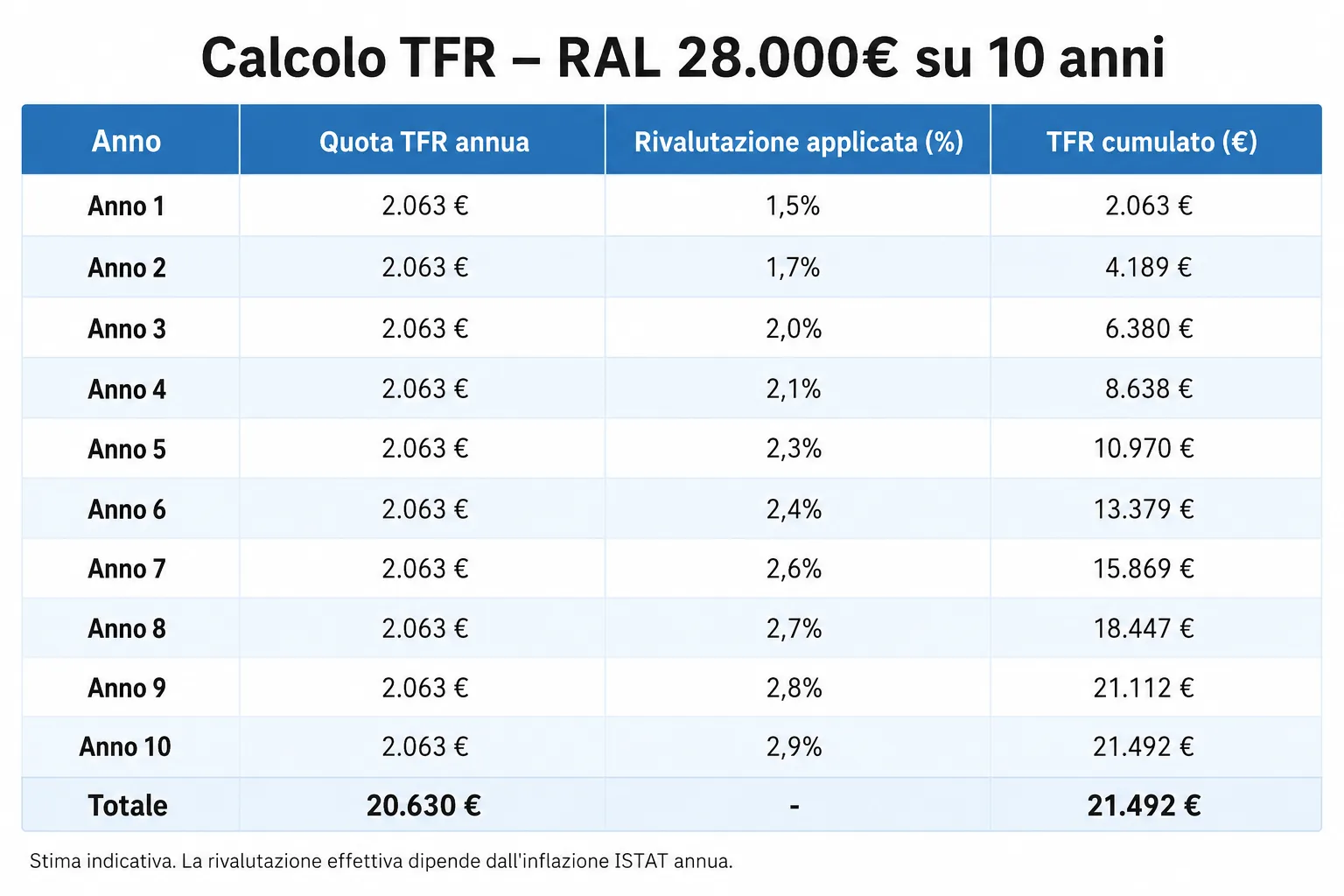

Esempio pratico – RAL 28.000€ per 10 anni

Applicando la formula su un orizzonte di 10 anni con RAL costante a 28.000€:

- Quota annua: ~2.063€

- TFR lordo accumulato dopo 10 anni: ~20.630€ prima della rivalutazione

- Con rivalutazione stimata (media storica indicativa): TFR lordo ≈ 21.000–22.000€

Queste cifre sono stime indicative: la rivalutazione reale dipende dall’andamento dell’inflazione anno per anno. Il dato preciso è riportato ogni anno sulla tua busta paga nella sezione dedicata al TFR maturato. Ma quanto resta dopo le tasse? La risposta, nella sezione successiva, cambia più di quanto molti si aspettino.

Tassazione del TFR: come funziona l’imposta separata

Il TFR non viene tassato come lo stipendio mensile. Si applica un sistema detto tassazione separata, che calcola un’aliquota media basata sui tuoi redditi degli ultimi cinque anni — quasi sempre più vantaggiosa dell’IRPEF ordinaria.

Cos’è la tassazione separata e perché conviene

Il riferimento normativo è l’art. 17 del TUIR: il TFR, essendo reddito maturato in più anni, non viene sommato agli altri redditi dell’anno di erogazione. Se lo fosse, l’importo complessivo spingerebbe il tuo reddito imponibile verso gli scaglioni IRPEF più alti — con aliquote fino al 43%. La tassazione separata evita che il TFR — incassato tutto in un anno — finisca nello scaglione IRPEF più alto. Il meccanismo calcola invece un’aliquota media costruita sui cinque anni precedenti, che per la maggior parte dei lavoratori dipendenti si colloca tra il 23% e il 26%.

Sull’imposta sostitutiva del 17% vale una precisazione: questa non riguarda il TFR in sé, ma la rivalutazione annua maturata sul TFR lasciato in azienda — applicata dal datore di lavoro ogni anno prima dell’erogazione finale.

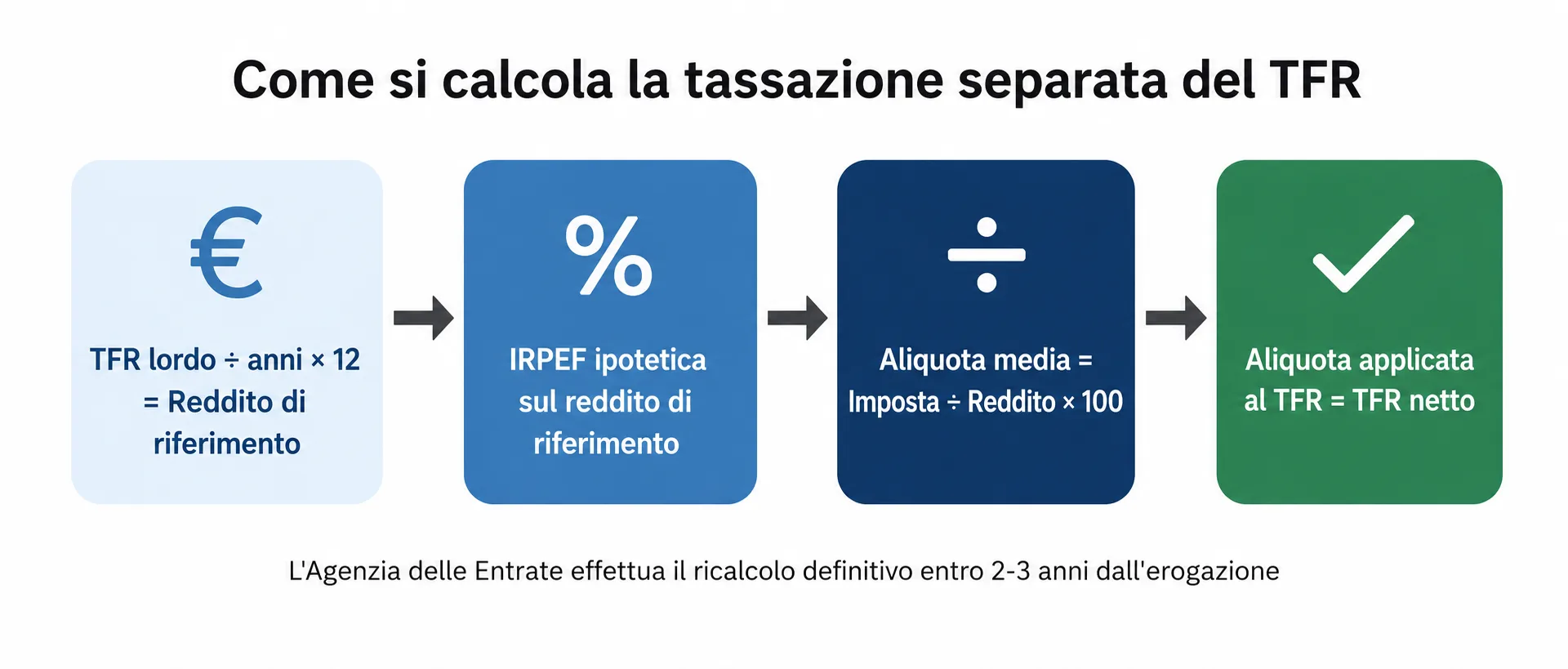

Come si calcola l’aliquota media — esempio numerico

Il calcolo si articola in quattro passaggi:

- Reddito di riferimento: TFR lordo totale ÷ anni di servizio × 12

- IRPEF ipotetica: si calcola l’imposta che si pagherebbe su quel reddito di riferimento annualizzato

- Aliquota media: imposta ipotetica ÷ reddito di riferimento × 100

- Applicazione: quell’aliquota viene applicata al TFR lordo effettivo

Continuando l’esempio precedente: su un TFR lordo di circa 21.000€, con un’aliquota media stimata intorno al 24%, il TFR netto è di circa ~16.000€. L’imposta sul TFR non è definitiva al momento dell’erogazione: l’Agenzia delle Entrate effettua il ricalcolo finale in base alla situazione fiscale reale del lavoratore, generalmente entro due o tre anni. Il datore di lavoro applica solo una ritenuta d’acconto — potresti ricevere un rimborso o dover integrare una differenza.

TFR nel fondo pensione: aliquote agevolate

Se hai destinato il TFR a un fondo pensione, la tassazione cambia radicalmente. L’aliquota scende al 15% al momento dell’adesione e si riduce dello 0,30% per ogni anno di partecipazione oltre il quindicesimo, fino a un minimo del 9% dopo 35 anni. Il confronto con la tassazione in azienda — tra il 23% e il 43% — rende il vantaggio fiscale concreto e misurabile. Dal 2026 il limite di deducibilità dei contributi versati al fondo pensione è aggiornato a 5.300€ annui. La scelta tra azienda e fondo non è solo fiscale: nella sezione successiva vediamo le altre variabili che incidono sulla decisione.

TFR in azienda o nel fondo pensione: cosa cambia davvero

La scelta tra lasciare il TFR in azienda o destinarlo a un fondo pensione va fatta entro 6 mesi dall’assunzione. Se non fai nulla, decide il silenzio-assenso — e dal luglio 2026 le regole cambiano in modo significativo.

Il meccanismo del silenzio-assenso

Se entro sei mesi dall’assunzione non esprimi una scelta scritta, il tuo TFR viene destinato automaticamente al fondo pensione di categoria per silenzio-assenso, in base al D.Lgs. 252/2005. Non scegliere non è neutro: il silenzio-assenso destina il tuo TFR al fondo pensione di categoria.

Novità luglio 2026: per i neoassunti entra in vigore l’adesione automatica alla previdenza complementare. Chi non vuole aderire dovrà opporsi esplicitamente entro 60 giorni dall’assunzione. L’inversione dell’onere è rilevante: prima era necessario scegliere attivamente il fondo, ora è necessario rifiutarlo attivamente. La scelta, una volta esercitata in favore del fondo pensione, è irrevocabile.

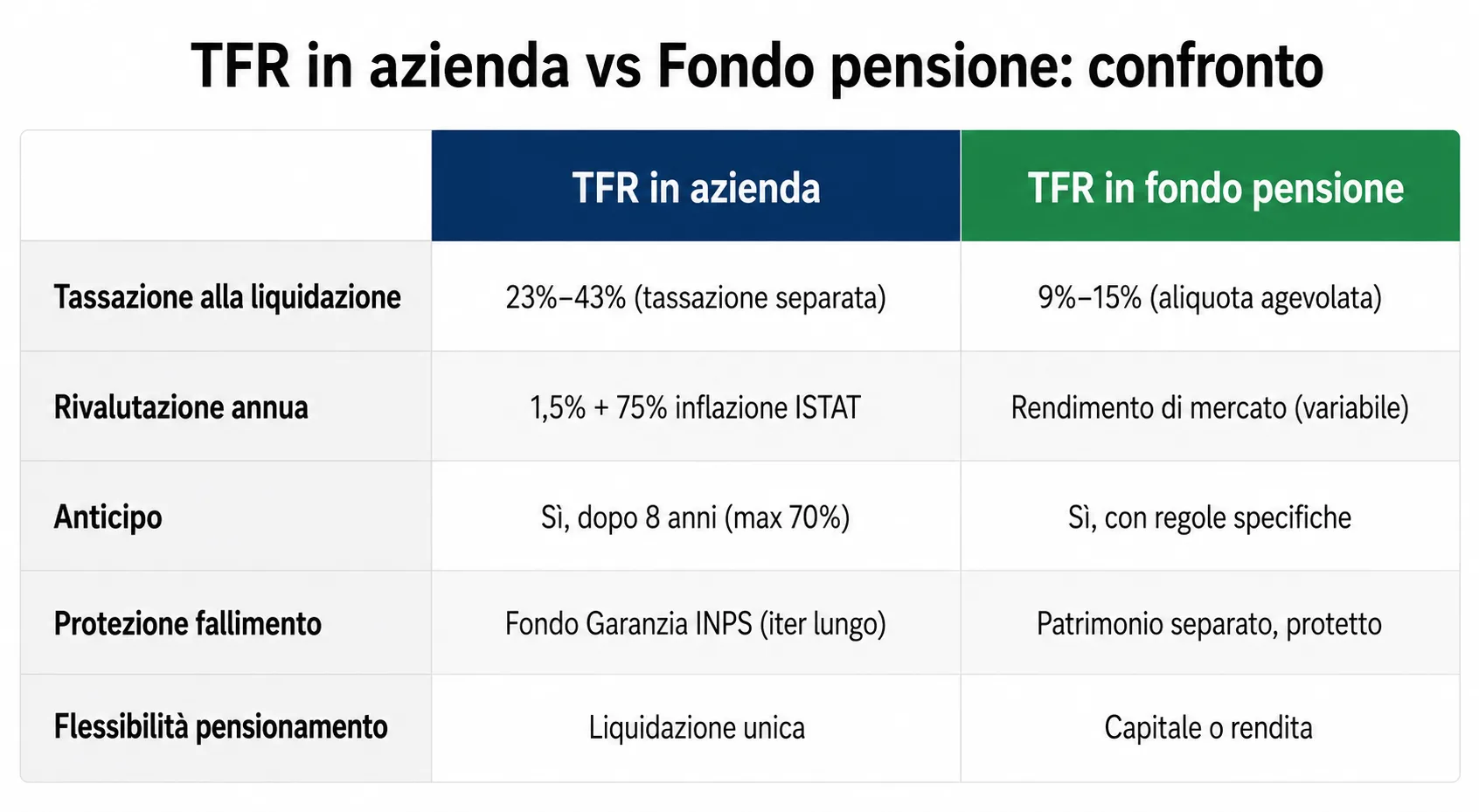

Confronto tassazione e rendimento: tabella sinottica

| Variabile | TFR in azienda | TFR in fondo pensione |

|---|---|---|

| Tassazione alla liquidazione | 23%–43% (tassazione separata) | 9%–15% (aliquota agevolata) |

| Rivalutazione annua | 1,5% + 75% inflazione ISTAT | Rendimento di mercato (variabile) |

| Anticipo possibile | Sì, dopo 8 anni (70% max) | Sì, con regole specifiche |

| Protezione in caso di fallimento | Fondo di Garanzia INPS (iter lungo) | Patrimonio separato, protetto |

| Flessibilità al pensionamento | Liquidazione unica | Capitale o rendita |

Una nota sul Fondo Tesoreria INPS: le aziende con una media di almeno 60 dipendenti nel corso del 2025 sono tenute a versarvi il TFR dei dipendenti che non hanno aderito a un fondo pensione. La soglia era fissata a 50 dipendenti, è stata elevata temporaneamente a 60 nel 2026 e tornerà a 50 nel 2028.

La risposta netta: su un orizzonte lungo, il fondo pensione conviene fiscalmente in modo chiaro — fino a 14 punti percentuali di aliquota in meno. Per chi prevede un rapporto di lavoro breve o ha esigenze di liquidità immediate, il TFR in azienda mantiene una maggiore semplicità operativa. Esiste però una terza opzione da considerare prima della cessazione: l’anticipo del TFR, che esaminiamo nella sezione successiva.

Anticipo del TFR: quando e come richiederlo

È possibile richiedere fino al 70% del TFR maturato prima della fine del rapporto di lavoro, ma solo dopo almeno 8 anni di anzianità presso lo stesso datore e per causali specifiche previste dalla legge.

Requisiti e causali ammesse

L’anticipo del TFR si può richiedere una sola volta, non supera il 70% del maturato e richiede almeno 8 anni di anzianità. Prima di inviare la richiesta, verifica che ricorrano tutte le condizioni:

- Anzianità minima: 8 anni continuativi presso lo stesso datore di lavoro

- Importo massimo: 70% del TFR maturato al momento della richiesta

- Frequenza: una sola richiesta ammessa nell’arco dell’intero rapporto di lavoro, salvo che il tuo CCNL non preveda condizioni più favorevoli

Le causali ammesse dalla legge sono tassative:

- Acquisto o ristrutturazione della prima casa (per sé o per i figli)

- Spese sanitarie straordinarie per malattie gravi del lavoratore, del coniuge o dei figli

- Congedi per formazione o maternità/paternità previsti dalla L. 53/2000

Sul fronte aziendale, il datore di lavoro può accordare anticipazioni solo entro un limite del 10% degli aventi diritto e del 4% del totale dei dipendenti. Se la soglia aziendale è già esaurita, la richiesta può essere legittimamente rinviata.

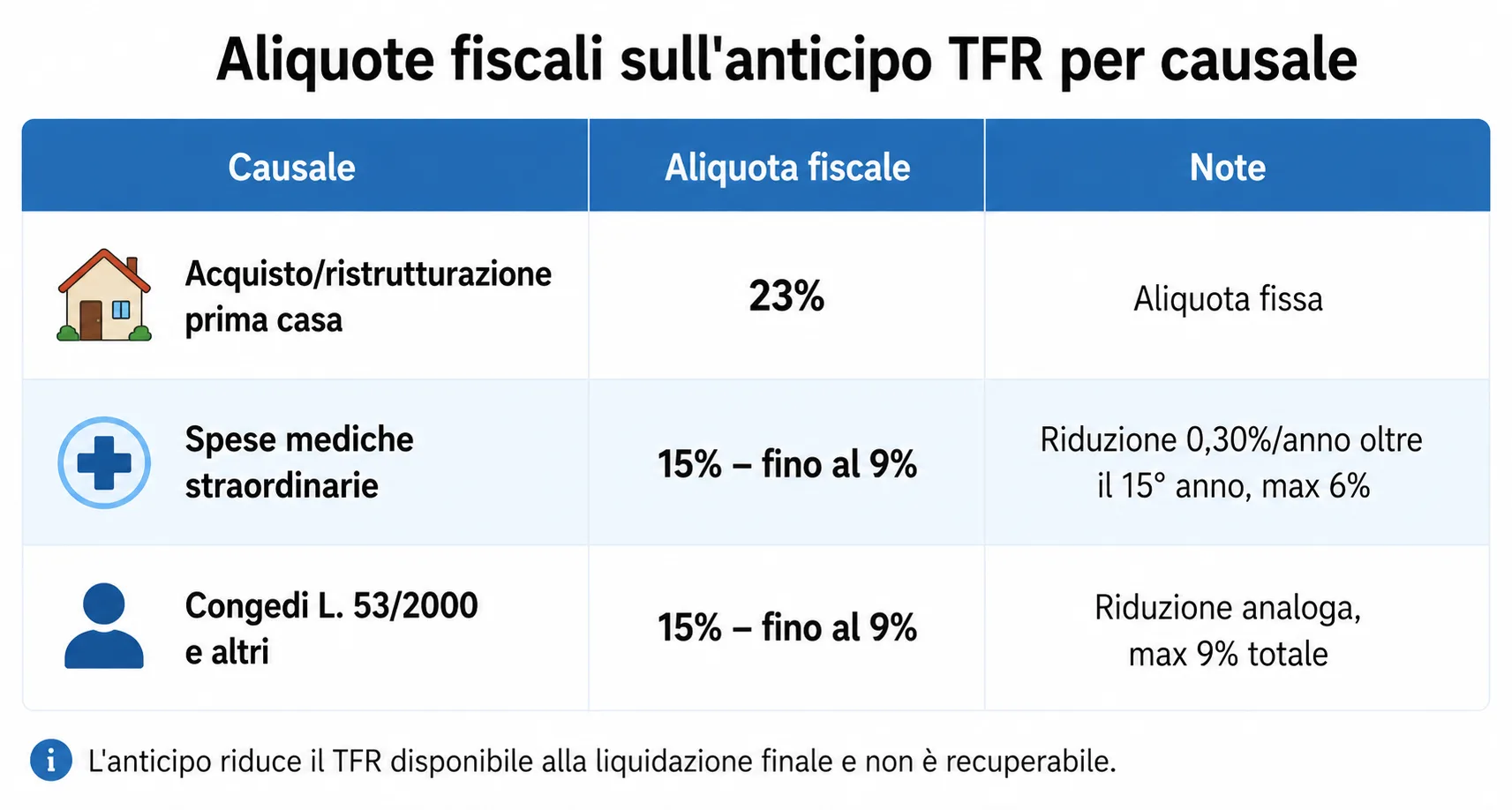

Tassazione dell’anticipo TFR

L’aliquota fiscale applicata all’anticipo non è unica: dipende dalla causale dichiarata.

| Causale anticipo | Aliquota fiscale | Note |

|---|---|---|

| Acquisto/ristrutturazione prima casa | 23% | Aliquota fissa |

| Spese mediche straordinarie | 15% – fino al 9% | Si riduce dello 0,30% per ogni anno oltre il 15° di servizio, fino a un massimo del 6% |

| Congedi L. 53/2000 e altri casi | 15% – fino al 9% | Riduzione analoga, massimo 9% complessivo |

Una avvertenza importante: l’anticipo riduce il TFR disponibile alla liquidazione finale e non è recuperabile in nessun modo. Se in futuro riceverai un TFR inferiore alle aspettative, la causa potrebbe essere proprio un anticipo richiesto anni prima. Quanto tempo manca prima che il TFR arrivi davvero sul tuo conto? I tempi variano molto — e per i dipendenti pubblici, in modo che sorprende.

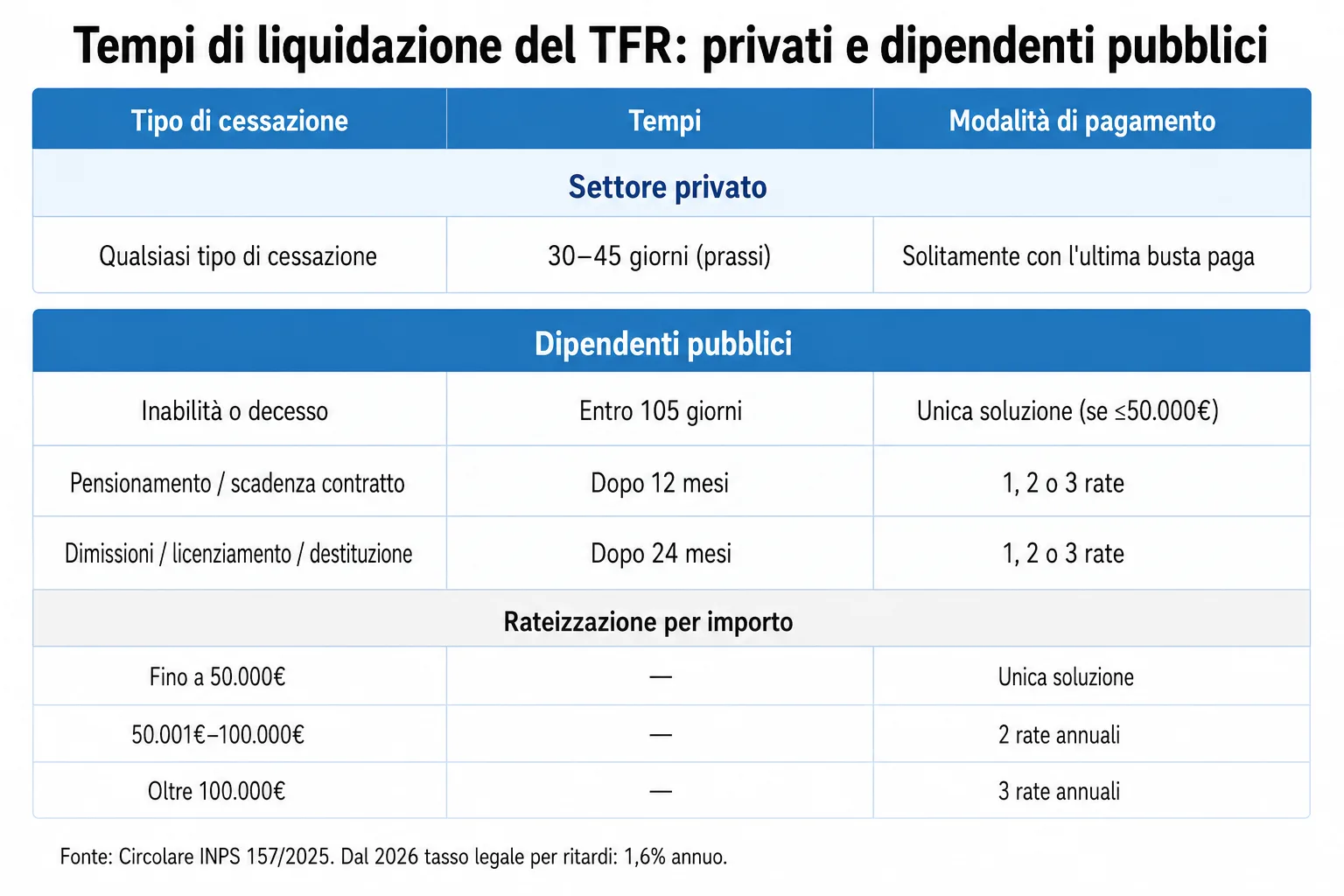

Quando arriva il TFR: tempi di liquidazione per privati e pubblici

La legge non fissa un termine preciso entro cui il datore di lavoro deve pagare il TFR ai dipendenti privati. È una delle cose che sorprende di più i lavoratori.

Settore privato: prassi e CCNL

Per i lavoratori del settore privato la legge non fissa una scadenza: vale la prassi dei 30–45 giorni e quanto previsto dal tuo CCNL. L’art. 2120 c.c. disciplina il calcolo e la rivalutazione, ma non indica un termine di pagamento. Nella maggior parte dei casi il TFR arriva insieme all’ultima busta paga o entro il mese successivo alla cessazione.

Il primo passo se l’azienda ritarda è un sollecito scritto formale — raccomandata o PEC — con indicazione della somma attesa. Se il ritardo persiste, puoi rivolgerti al sindacato o a un consulente del lavoro. Il diritto al TFR si prescrive in 5 anni dalla cessazione del rapporto: agire per tempo è essenziale.

In caso di insolvenza o fallimento aziendale, il lavoratore può rivolgersi al Fondo di Garanzia INPS, istituito dalla L. 297/1982, che interviene a coprire il TFR non corrisposto. L’iter è più lungo rispetto al pagamento diretto, ma il diritto è tutelato. Se stai affrontando una procedura di licenziamento e dimissioni, consulta anche la nostra guida completa su procedure, diritti e documenti da presentare.

Dipendenti pubblici e TFS: tabella per tipo di cessazione

Per i dipendenti pubblici i tempi sono strutturalmente diversi — e molto più lunghi:

| Tipo di cessazione | Tempi di liquidazione | Modalità pagamento |

|---|---|---|

| Inabilità o decesso | Entro 105 giorni | Unica soluzione (se ≤50.000€) |

| Pensionamento / scadenza contratto | Dopo 12 mesi | Unica, 2 o 3 rate (in base all’importo) |

| Licenziamento / dimissioni / destituzione | Dopo 24 mesi | Unica, 2 o 3 rate |

| Importo ≤50.000€ | — | Unica soluzione |

| Importo 50.001–100.000€ | — | 2 rate annuali |

| Importo >100.000€ | — | 3 rate annuali |

Per chi è stato assunto a tempo indeterminato prima del 2000 si applica il TFS – Trattamento di Fine Servizio, con una disciplina analoga ma storicamente caratterizzata da ritardi ancora più marcati. Dal 31 dicembre 2025 non è più possibile per i dipendenti pubblici assunti prima del 2001 optare per il passaggio dal TFS al TFR.

In caso di ritardo nel pagamento, dal 1° gennaio 2026 si applica un tasso legale di 1,6% annuo sulle somme non corrisposte, come stabilito dalla Circolare INPS 157/2025. Per tutti i dettagli sulla disciplina specifica del comparto pubblico, puoi consultare la scheda INPS sul TFR pubblico.

Per chiudere

Il TFR è un diritto automatico: matura ogni mese senza che tu debba fare nulla, per tutta la durata del rapporto di lavoro. Quanto ti arriva davvero dipende da tre fattori precisi — la formula di calcolo applicata correttamente, la destinazione scelta tra azienda e fondo pensione, e l’aliquota di tassazione separata.

Tre cose da fare adesso: controlla ogni anno il TFR maturato sulla tua busta paga, verifica i termini di pagamento nel tuo CCNL, e — se sei neoassunto — valuta la scelta del fondo pensione entro sei mesi prima che scatti il silenzio-assenso. Una decisione presa in tempo vale migliaia di euro di tassazione in meno alla fine del rapporto.

Segue i temi legati al lavoro, alle imprese e alle dinamiche economiche. Scrive di contratti, incentivi e trasformazioni del mercato produttivo, osservando l’impatto delle regole sulla vita professionale.

Sanzioni sicurezza sul lavoro 2026: responsabilità penale, civile e amministrativa

Sanzioni sicurezza sul lavoro 2026: responsabilità penale, civile e amministrativa  Registro Imprese: cos’è, come iscriversi e come ottenere visure e certificati

Registro Imprese: cos’è, come iscriversi e come ottenere visure e certificati  NASpI 2026: requisiti, importo, durata e come fare domanda all’INPS

NASpI 2026: requisiti, importo, durata e come fare domanda all’INPS  Contratto di somministrazione: cos’è, come funziona, limiti e diritti del lavoratore

Contratto di somministrazione: cos’è, come funziona, limiti e diritti del lavoratore  Sicurezza sul lavoro 2026: obblighi del datore di lavoro e diritti dei lavoratori

Sicurezza sul lavoro 2026: obblighi del datore di lavoro e diritti dei lavoratori  Costituire una società in Italia: guida completa a SRL, SPA, SRLS e tutte le forme societarie

Costituire una società in Italia: guida completa a SRL, SPA, SRLS e tutte le forme societarie