Massimali RC Auto 2026: quanto vale la copertura minima e quando non basta

I massimali minimi RC auto obbligatori in Italia nel 2026

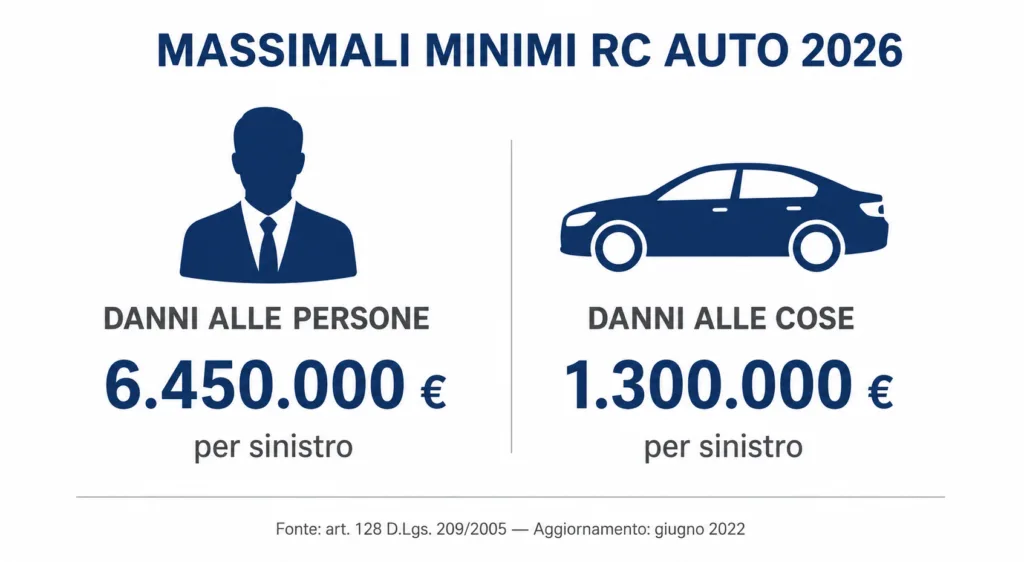

La tua polizza RC auto garantisce fino a 6.450.000 euro per i danni alle persone e 1.300.000 euro per i danni alle cose causati a terzi in un sinistro. Sono i massimali minimi obbligatori in vigore nel 2026, stabiliti per legge: nessuna compagnia assicurativa può offrirti di meno. Un dettaglio che cambia tutto: queste soglie valgono per sinistro, non per singola persona coinvolta. Se ci sono più feriti, i 6.450.000 euro si ripartiscono tra tutti.

Questo articolo spiega cosa significano concretamente questi importi, cosa rientra nella copertura e — soprattutto — in quali scenari il massimale minimo potrebbe non essere sufficiente.

Cosa sono i massimali RC auto e come funzionano

Il massimale è il tetto di garanzia della tua polizza: la cifra massima che la compagnia assicurativa si impegna a pagare per coprire i danni causati a terzi in un sinistro. Superata quella soglia, qualsiasi eccedenza rimane a carico dell’assicurato.

La RC auto prevede due budget separati e indipendenti: uno per i danni alle persone, uno per i danni alle cose. Se un sinistro genera 7 milioni di euro di danni fisici a terzi, la compagnia eroga il massimale (6.450.000 euro) e il conducente responsabile risponde personalmente della differenza. I due plafond non sono intercambiabili: un eventuale margine inutilizzato sul fronte “cose” non compensa un’eccedenza sul fronte “persone”.

Un aspetto spesso frainteso riguarda la ripartizione: il massimale si applica per sinistro, non per singola vittima. In un incidente con tre feriti, i 6.450.000 euro costituiscono il limite complessivo disponibile per tutti, da distribuire in base all’entità dei danni accertati di ciascuno.

La differenza tra massimale e franchigia

Massimale e franchigia operano su fronti opposti. La franchigia è la quota di danno che rimane a carico dell’assicurato nella parte bassa del sinistro — sotto una certa soglia, la compagnia non interviene o interviene solo parzialmente. Il massimale, al contrario, definisce il limite superiore della copertura. Esempio: franchigia 500 euro, massimale 6.450.000 euro — la compagnia copre i danni compresi tra 500 euro e 6.450.000 euro per sinistro.

I massimali minimi di legge in vigore nel 2026

I valori sono questi, e nessuna compagnia può derogare al ribasso:

| Tipologia danno | Massimale minimo di legge |

|---|---|

| Danni alle persone | 6.450.000 euro per sinistro |

| Danni alle cose | 1.300.000 euro per sinistro |

Il riferimento normativo è l’art. 128 del Codice delle Assicurazioni Private (D.Lgs. 209/2005), che fissa i massimali minimi obbligatori per tutte le polizze RC auto circolanti sul territorio nazionale. Offrire una copertura inferiore a questi importi è illegale: una compagnia assicurativa che proponesse massimali più bassi violerebbe direttamente la norma. Per approfondire il quadro regolatorio complessivo, le FAQ ufficiali del MIMIT raccolgono le risposte alle domande più frequenti sull’obbligo assicurativo.

Perché i massimali valgono ancora quelli del 2022

I massimali in vigore oggi derivano dall’ultimo aggiornamento quinquennale effettuato a giugno 2022, applicato secondo il meccanismo dell’IPCA — l’indice dei prezzi al consumo armonizzato a livello europeo. La normativa prevede una revisione ogni cinque anni, il che significa che il prossimo adeguamento non è atteso prima del 2027. Chi si aspettava una modifica nel 2026 può quindi escluderla: gli importi resteranno invariati almeno fino al prossimo ciclo. Si tratta di un dato rilevante per chi gestisce una assicurazione auto obbligatoria e vuole pianificare con precisione la propria copertura, senza inseguire aggiornamenti che non ci saranno a breve.

Cosa copre concretamente la polizza RCA entro questi limiti

La RC auto copre i danni involontariamente causati a terzi: chiunque non sia il conducente responsabile del sinistro. Rientrano in questa categoria i pedoni, i ciclisti, i conducenti degli altri veicoli coinvolti e i passeggeri trasportati — inclusi i familiari conviventi del responsabile, che la legge considera a tutti gli effetti terzi danneggiati. Il conducente che ha causato l’incidente, invece, non è coperto dalla propria RCA per i danni fisici subiti: per quella tutela esistono le garanzie accessorie come l’infortunio conducente.

Sul fronte dei danni alle persone, la polizza risarcisce le lesioni fisiche e le conseguenze patrimoniali e non patrimoniali che ne derivano: spese mediche, invalidità temporanea e permanente, danno morale. Sul fronte dei danni alle cose, la copertura si estende ai veicoli terzi — anche se in sosta — agli immobili privati danneggiati, agli arredi stradali e ai beni pubblici. Per una lettura completa della copertura standard, la guida IVASS sulla RC Auto è il riferimento ufficiale più dettagliato disponibile.

Esclusioni assolute vs rivalsa: una distinzione pratica

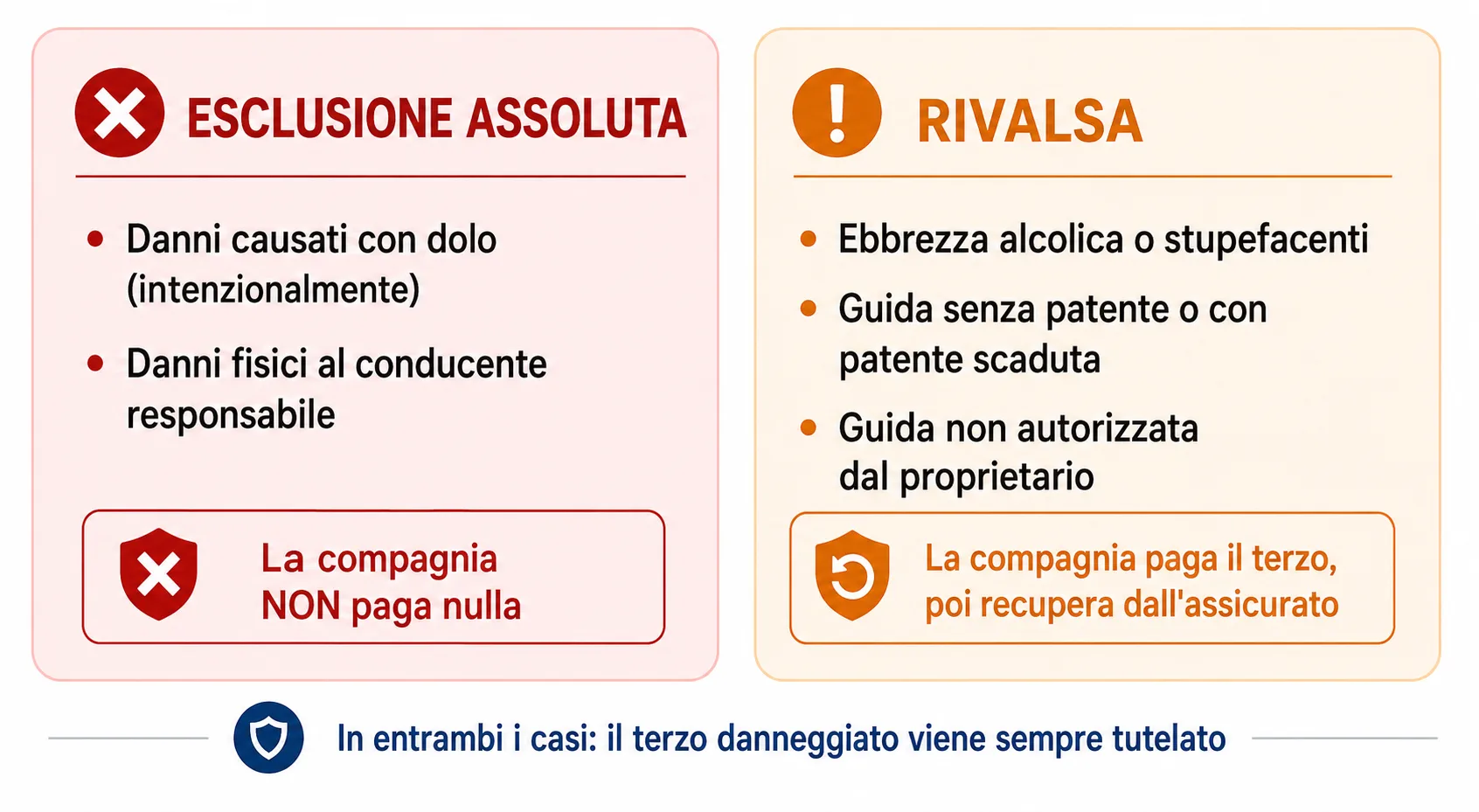

Non tutti i casi di mancato pagamento funzionano allo stesso modo. È fondamentale distinguere due situazioni radicalmente diverse.

Esclusione assoluta: la compagnia non eroga alcun risarcimento. Accade nei danni causati con dolo — cioè intenzionalmente — e nei danni subiti dal conducente responsabile sulla propria persona.

Rivalsa: la compagnia paga il terzo danneggiato, poi recupera la somma sull’assicurato. Questo meccanismo si attiva in caso di ebbrezza alcolica o uso di stupefacenti al volante, guida senza patente, patente scaduta o guida non autorizzata dal proprietario del veicolo. Le infrazioni che attivano la rivalsa sono in larga parte disciplinate dal Codice della Strada.

La distinzione è cruciale: nella rivalsa il terzo viene sempre risarcito dalla compagnia. L’assicurato non si libera dall’obbligo verso la vittima — lo trasferisce temporaneamente all’assicuratore, che poi glielo riaddebita.

Quando il massimale minimo rischia di non bastare

Per la grande maggioranza dei sinistri ordinari — un tamponamento in città, un danno al paraurti, una ammaccatura in parcheggio — i massimali minimi coprono ampiamente l’evento. Il problema si pone negli incidenti gravi, dove i danni si accumulano rapidamente su più fronti simultanei.

Considera questo scenario: un tamponamento a catena in autostrada, due feriti gravi con invalidità permanente, tre veicoli coinvolti. I risarcimenti per le lesioni fisiche delle due vittime possono facilmente avvicinarsi o superare i 6.450.000 euro disponibili, specialmente se le perizie medico-legali accertano danni biologici severi. Aggiungendo i danni materiali ai tre veicoli, il fronte “cose” può assorbire rapidamente una quota significativa del massimale da 1.300.000 euro. Qualsiasi eccedenza rispetto ai limiti di legge ricade direttamente sul patrimonio personale del conducente responsabile: conti correnti, immobili, beni mobili registrati — tutto è aggredibile in sede di esecuzione forzata da parte dei creditori danneggiati.

Secondo le rilevazioni IVASS, una quota limitata ma non trascurabile dei sinistri più gravi può generare richieste di risarcimento che eccedono i massimali minimi obbligatori. Non è uno scenario quotidiano, ma non è nemmeno teorico. Chi ha un patrimonio significativo o percorre molti chilometri — specialmente su autostrade e strade extraurbane — ha ragione di valutarlo con attenzione, così come chi affronta già altri impegni economici legati al veicolo, dal bollo auto 2026 alle revisioni periodiche.

I massimali opzionali: quanto costano e chi dovrebbe valutarli

Le compagnie offrono massimali superiori al minimo legale: le soglie più diffuse sono 13 milioni e 40 milioni di euro, con alcune polizze che arrivano fino a 100 milioni. Il sovrapprezzo rispetto alla polizza base è generalmente contenuto — nell’ordine dei 15-50 euro annui — a fronte di una copertura sensibilmente più ampia. Tre profili per cui la valutazione è concreta: chi percorre frequentemente autostrade o strade ad alto scorrimento, chi detiene un patrimonio immobiliare o finanziario rilevante, chi utilizza il veicolo per attività professionali con chilometraggio elevato.

Il Fondo di Garanzia Vittime della Strada: quando interviene e con quali limiti

Se il responsabile di un sinistro non è assicurato o non viene identificato, la vittima non rimane senza risarcimento. Esiste uno strumento specifico — il Fondo di Garanzia Vittime della Strada — che interviene proprio nei casi in cui la normale catena assicurativa si interrompe.

Il Fondo opera in tre situazioni distinte: sinistro causato da un veicolo non assicurato, sinistro causato da un veicolo non identificato (la cosiddetta pirateria stradale, in cui il responsabile fugge), e sinistro in cui la compagnia del responsabile è insolvente o posta in liquidazione coatta. La gestione operativa è affidata a CONSAP — Concessionaria Servizi Assicurativi Pubblici — che coordina il sistema attraverso le cosiddette imprese designate: il danneggiato non presenta la richiesta direttamente a CONSAP, ma si rivolge a una delle compagnie assicurative designate per gestire le pratiche per conto del Fondo.

Una limitazione poco nota merita attenzione particolare. Nel caso di veicolo non identificato, i danni alle cose sono risarciti solo se contestualmente si è verificato un danno grave alla persona: il solo danno materiale — un veicolo rigato o danneggiato da un pirata della strada che non si ferma — non è sufficiente per accedere al Fondo. La situazione è diversa quando il veicolo responsabile è non assicurato o è stato utilizzato in furto: in quei casi il Fondo copre sia i danni alle persone che quelli alle cose. In ogni scenario, i risarcimenti erogati rispettano i massimali minimi di legge vigenti al momento del sinistro.

Per chiudere

Quattro punti da tenere a mente. Primo: i massimali minimi RC auto 2026 sono 6.450.000 euro per i danni alle persone e 1.300.000 euro per i danni alle cose — nessuna compagnia può offrire meno. Secondo: queste soglie valgono per sinistro, non per vittima: in presenza di più feriti, il plafond si ripartisce tra tutti. Terzo: il minimo legale copre la quasi totalità degli incidenti ordinari, ma negli scenari gravi — feriti multipli, invalidità permanenti, veicoli numerosi — l’eccedenza ricade sul patrimonio personale del responsabile. Quarto: valutare un massimale superiore costa poco e protegge molto di più.

Per un quadro completo su costi, garanzie e obblighi della polizza, consulta la guida all’assicurazione auto obbligatoria.

Analizza i temi legati alla mobilità, al territorio e alle infrastrutture, osservando le differenze tra città, aree locali e contesti urbani in trasformazione.

Punti patente per eccesso di velocità: tabella completa 2026

Punti patente per eccesso di velocità: tabella completa 2026  Revisione e manutenzione del veicolo: scadenze, controlli, sanzioni e manutenzione 2026

Revisione e manutenzione del veicolo: scadenze, controlli, sanzioni e manutenzione 2026  Bollo auto per ibride ed elettriche: agevolazioni regionali 2026 (e i falsi miti da sfatare)

Bollo auto per ibride ed elettriche: agevolazioni regionali 2026 (e i falsi miti da sfatare)  Scatola nera auto: vantaggi, svantaggi e cosa succede davvero ai tuoi dati

Scatola nera auto: vantaggi, svantaggi e cosa succede davvero ai tuoi dati  RC Auto obbligatoria: coperture minime e massimali

RC Auto obbligatoria: coperture minime e massimali  Fari e luci dell’auto: normativa, sanzioni e cosa controllare prima della revisione

Fari e luci dell’auto: normativa, sanzioni e cosa controllare prima della revisione