Costituire una società in Italia: guida completa a SRL, SPA, SRLS e tutte le forme societarie

Le principali forme societarie italiane: SRL, SPA, SRLS e SNC a confronto

Quando si decide di costituire una società in Italia, la prima scelta non riguarda il nome o il logo, ma la forma giuridica: una decisione che incide su responsabilità personale, tassazione, costi di gestione e capacità di attrarre investitori. Il Codice Civile italiano disciplina un ventaglio articolato di strutture giuridiche — dalla Società a Responsabilità Limitata alla Società per Azioni, dalla SRLS alle società di persone — ognuna pensata per esigenze diverse e fasi diverse della vita di un’impresa.

Scegliere la forma sbagliata non è irreparabile, ma comporta costi di trasformazione, ritardi operativi e, in alcuni casi, conseguenze fiscali rilevanti. Questa guida analizza tutte le principali forme societarie previste dall’ordinamento italiano, con dati concreti su capitale minimo, costi, organi obbligatori e scenari d’uso reali. Ogni imprenditore — che si tratti di un freelance che vuole proteggere il proprio patrimonio o di un gruppo di soci con ambizioni di crescita — troverà qui gli elementi per orientarsi prima di sedersi con il notaio e il commercialista. L’iscrizione al Registro delle Imprese è il traguardo finale: il percorso per arrivarci dipende dalla struttura scelta fin dal primo giorno.

Società di persone e società di capitali: la distinzione fondamentale

Prima ancora di scegliere tra SRL, SPA o SNC, esiste una distinzione di fondo che orienta qualsiasi altra decisione: la differenza tra società di persone e società di capitali. Da questa separazione dipendono il regime di responsabilità dei soci, la struttura patrimoniale dell’impresa e il trattamento fiscale degli utili.

Responsabilità nelle società di persone

Nelle società di persone — Società Semplice, SNC e SAS — i soci rispondono dei debiti sociali con il proprio patrimonio personale. La responsabilità è solidale e illimitata: un creditore può rivalersi sull’intero debito nei confronti di un singolo socio, indipendentemente dalla sua quota di partecipazione. Non esiste una separazione netta tra il patrimonio della struttura giuridica e quello individuale dei soci. Questo non significa che la forma sia necessariamente sconsigliabile — in certi contesti, come la gestione di patrimoni familiari o l’attività agricola, rimane una scelta funzionale — ma implica un’esposizione personale che va valutata con attenzione.

Autonomia patrimoniale nelle società di capitali

Le società di capitali — SRL, SPA, SRLS — godono di autonomia patrimoniale perfetta: la società è un soggetto giuridico distinto dai soci, dotato di personalità giuridica propria. In pratica, se una SRL contrae un debito, i creditori possono rivalersi esclusivamente sul patrimonio sociale, non sui beni personali dei soci. Un esempio concreto: un socio con una quota del 30% in una SRL con debiti per 500.000 euro non rischia la propria abitazione. Risponde il capitale sociale, non la persona.

Tassazione: IRPEF per trasparenza vs IRES al 24%

Il regime fiscale segue la stessa logica. Nelle società di persone vige la tassazione per trasparenza: gli utili vengono imputati direttamente ai soci in proporzione alla loro quota e tassati con IRPEF, le cui aliquote progressive arrivano fino al 43%. Nelle società di capitali, invece, il reddito prodotto è tassato in capo alla società con IRES al 24%, a cui si aggiunge l’IRAP nella misura ordinaria del 3,9%. La scelta del regime incide in modo rilevante sul carico fiscale complessivo, soprattutto al crescere dei margini operativi.

Chiarita questa distinzione di base, è utile approfondire le singole forme di persone — Società Semplice, SNC e SAS — per capire in quali contesti ciascuna trova il proprio spazio naturale.

Le società di persone: Società Semplice, SNC e SAS

Le società di persone non sono una categoria residuale o antiquata: per specifiche esigenze patrimoniali, familiari o commerciali di piccola scala, rappresentano ancora oggi la struttura giuridica più adatta. La chiave è capire quale delle tre forme corrisponde all’attività concreta che si intende svolgere.

Società Semplice: la cassaforte del patrimonio

La Società Semplice è l’unica forma societaria italiana che non può svolgere attività commerciale: per legge, è riservata all’esercizio di attività economiche non commerciali, come la gestione di patrimoni immobiliari, il possesso di quote in altre società o l’attività agricola. Non richiede un capitale minimo, né un atto costitutivo in forma pubblica obbligatoria — il contratto può essere anche verbale, sebbene la forma scritta sia sempre consigliabile per ragioni di certezza giuridica.

Il suo utilizzo tipico è quello della holding patrimoniale familiare: una famiglia che detiene immobili o partecipazioni societarie può intestarle a una Società Semplice, semplificando la gestione e la pianificazione successoria. Il limite principale resta la responsabilità illimitata dei soci, che rispondono personalmente delle obbligazioni sociali. Per chi gestisce attività a basso rischio debitorio, questo aspetto è spesso accettabile.

SNC: la forma base per il commercio

La Società in Nome Collettivo è la struttura di riferimento per piccole attività commerciali e artigianali gestite da due o più soci che si fidano reciprocamente. Per legge, tutti i soci sono amministratori dell’impresa, salvo diversa previsione statutaria, e rispondono solidalmente e illimitatamente per le obbligazioni sociali: un creditore può agire per l’intero importo del debito nei confronti di un solo socio, lasciando a quest’ultimo il compito di rivalersi sugli altri.

Scenario tipico: due artigiani che aprono un laboratorio di falegnameria, un negozio al dettaglio gestito da fratelli, uno studio associato non professionale. La semplicità gestionale è il punto di forza — nessun obbligo di capitale minimo, contabilità semplificata sotto certi limiti di ricavi — mentre la responsabilità illimitata rimane il rischio da non sottovalutare. Prima di scegliere la SNC, è opportuno valutare se l’attività espone a debiti rilevanti.

SAS: due categorie di soci

La Società in Accomandita Semplice introduce una distinzione interna che la rende più flessibile rispetto alla SNC: prevede due categorie di soci con ruoli e responsabilità radicalmente diversi. I soci accomandatari gestiscono l’impresa e rispondono illimitatamente e solidalmente delle obbligazioni sociali. I soci accomandanti, invece, conferiscono capitale ma non partecipano alla gestione, e la loro responsabilità è limitata alla quota conferita.

Uno scenario d’uso classico: un imprenditore con esperienza operativa (accomandatario) che attrae un investitore privato disposto a finanziare l’attività senza gestirla direttamente (accomandante). Il limite da tenere presente è preciso: se l’accomandante si intromette nella gestione — anche solo firmando un contratto o impartendo istruzioni pubblicamente — perde la protezione della responsabilità limitata e risponde come un accomandatario. Una distinzione che va rispettata con rigore nella pratica quotidiana.

Esaurite le forme di persone, il passo naturale è analizzare la struttura giuridica più scelta dagli imprenditori italiani: la Società a Responsabilità Limitata, che unisce protezione patrimoniale, flessibilità statutaria e costi di costituzione accessibili.

La SRL: la forma societaria più diffusa in Italia

La Società a Responsabilità Limitata è la scelta di default per la maggior parte degli imprenditori italiani, e non a caso: combina la protezione patrimoniale tipica delle società di capitali con una flessibilità statutaria che la rende adattabile a realtà molto diverse tra loro, dalla startup tecnologica alla piccola impresa familiare consolidata.

Caratteristiche principali

La SRL è disciplinata dall’art. 2462 del Codice Civile e si caratterizza per la suddivisione del capitale in quote — non in azioni, come avviene nella SPA — liberamente modulabili tra i soci secondo quanto stabilito dallo statuto. Il capitale sociale minimo è fissato a 10.000 euro, di cui almeno il 25% deve essere versato al momento della firma dell’atto costitutivo; il residuo può essere richiamato successivamente. La responsabilità dei soci è limitata al capitale conferito: il patrimonio personale rimane separato e protetto dalle obbligazioni sociali.

Lo statuto è uno strumento altamente personalizzabile: può disciplinare le modalità di trasferimento delle quote, i diritti particolari attribuiti a singoli soci, le clausole di prelazione e molto altro. È inoltre possibile costituire una SRL unipersonale — con un unico socio — mantenendo intatta la separazione patrimoniale, a condizione che il capitale sia interamente versato alla costituzione.

Quando scegliere la SRL: scenari ideali

La SRL è la struttura giuridica più indicata in tre scenari principali. Il primo è la PMI con due-cinque soci che avvia o consolida un’attività commerciale: la governance è semplice, i costi di gestione contenuti, lo statuto adattabile alle esigenze del gruppo. Il secondo scenario riguarda la startup che punta ad attrarre capitali da investitori privati o business angel: la flessibilità delle quote e la possibilità di introdurre categorie con diritti diversificati rendono la SRL uno strumento efficace anche in fase di raccolta fondi. Il terzo caso è il professionista o consulente che vuole separare il proprio patrimonio personale dall’attività d’impresa, optando per la SRL unipersonale.

Quando invece la SRL non è la scelta giusta: se si è in fase di semplice test di mercato con budget limitato, la SRLS offre costi di avvio inferiori; se si punta a una quotazione in borsa o all’ingresso di fondi istituzionali, la SPA è la struttura più adeguata.

Come si costituisce: i 6 passi

Costituire una SRL richiede il rispetto di una procedura precisa, che si articola in sei fasi sequenziali:

- Redazione dell’atto costitutivo e dello statuto: il documento fondativo definisce oggetto sociale, capitale, quote e regole di governance.

- Firma davanti al notaio: l’atto costitutivo deve essere ricevuto da un notaio in forma pubblica; è il passaggio obbligatorio per tutte le SRL ordinarie.

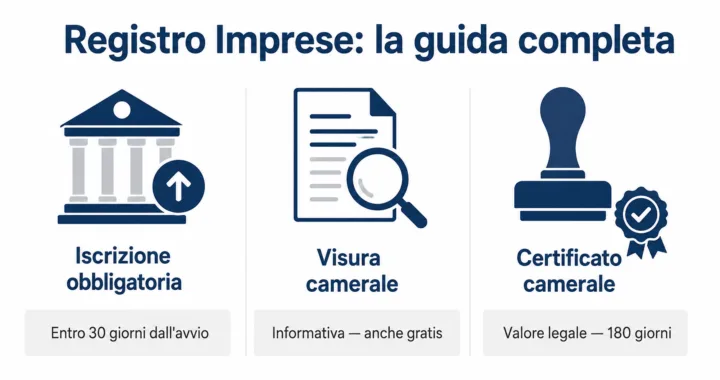

- Iscrizione tramite ComUnica al Registro delle Imprese: il notaio trasmette la pratica telematicamente alla CCIAA competente per territorio; l’iscrizione al Registro delle Imprese conferisce esistenza giuridica alla società.

- Attribuzione della Partita IVA: contestuale o immediatamente successiva all’iscrizione, può essere richiesta direttamente tramite ComUnica.

- Apertura del conto corrente aziendale: obbligatoria per la gestione dei flussi finanziari societari e per il versamento del capitale residuo.

- Istituzione dei libri sociali: libro dei soci, libro delle decisioni dei soci e libro delle decisioni degli amministratori devono essere vidimati prima dell’avvio dell’attività.

Costi di costituzione

I costi per costituire una SRL ordinaria sono prevedibili e relativamente contenuti rispetto alla protezione che la struttura offre. La voce principale è l’onorario notarile, che varia in funzione della complessità dello statuto e del numero di soci: mediamente oscilla tra 1.500 e 2.500 euro. A questo si aggiungono i diritti di iscrizione al Registro delle Imprese (circa 200 euro), l’imposta di bollo (156 euro), i diritti di segreteria della CCIAA (circa 90 euro) e il versamento iniziale del capitale — almeno 2.500 euro sul conto corrente alla firma. Il costo complessivo per avviare una SRL si attesta quindi intorno ai 2.500 euro di spese vive, escluso il capitale sociale. I tempi di iscrizione vanno da 7 a 15 giorni lavorativi dalla firma dell’atto costitutivo, in funzione dei carichi della CCIAA competente.

La SRL online: costituzione in videoconferenza

Dal 2021, il D.Lgs. 183/2021 ha introdotto in Italia la possibilità di costituire una SRL mediante atto pubblico in videoconferenza, recependo la Direttiva UE 2019/1151. La procedura è accessibile quando tutti i soci sono dotati di firma digitale attiva e valida: il notaio conduce la sessione da remoto, autentica le identità dei partecipanti e riceve l’atto in forma pubblica telematica. I conferimenti in denaro devono avvenire esclusivamente tramite bonifico bancario tracciabile — non sono ammessi versamenti in contanti nella procedura online. Si tratta di uno strumento particolarmente utile per soci che risiedono in città diverse o all’estero, ma non elimina il ruolo del notaio: lo digitalizza soltanto.

Con un quadro chiaro sulla SRL ordinaria, è il momento di esaminare la sua variante semplificata — la SRLS — che ha abbassato ulteriormente la soglia d’accesso alla forma societaria di capitali, pur con vincoli precisi che è importante conoscere prima di sceglierla.

La SRLS: la versione semplificata per chi parte da zero

La Società a Responsabilità Limitata Semplificata è spesso presentata come “l’impresa da 1 euro”: un’etichetta che ha fatto molto per la sua notorietà, ma che rischia di creare aspettative distorte. I costi di avvio sono effettivamente inferiori rispetto alla SRL ordinaria, ma i costi di gestione corrente sono identici — e i vincoli strutturali sono significativi.

Cos’è la SRLS e come si distingue dalla SRL

La SRLS è stata introdotta dal D.L. 1/2012 e disciplinata dall’art. 2463-bis del Codice Civile. Il suo tratto distintivo è l’adozione obbligatoria di uno statuto standard, fissato dal D.M. 138/2012, che non può essere modificato né personalizzato. Il capitale sociale può essere compreso tra 1 euro e 9.999 euro, versato interamente alla costituzione. Gli onorari notarili sono azzerati per legge — il notaio autentica l’atto senza percepire compenso — riducendo i costi totali di avvio a circa 700-800 euro tra imposte, bolli e diritti camerali. Possono essere soci della SRLS esclusivamente persone fisiche: società, fondi o altri enti giuridici non sono ammessi come soci.

Le principali differenze rispetto alla SRL ordinaria:

- Statuto: standard e immodificabile nella SRLS; personalizzabile nella SRL

- Capitale minimo: da 1 a 9.999 euro nella SRLS; 10.000 euro nella SRL

- Soci ammessi: solo persone fisiche nella SRLS; persone fisiche e giuridiche nella SRL

- Onorario notarile: azzerato nella SRLS; mediamente 1.500-2.500 euro nella SRL

- Costo totale avvio: circa 700-800 euro nella SRLS; circa 2.500 euro nella SRL

- Flessibilità governance: assente nella SRLS; ampia nella SRL

Vantaggi e limiti reali

I vantaggi della SRLS sono concreti e non trascurabili: costi di avvio sensibilmente più bassi, procedura rapida, accesso immediato alla protezione della responsabilità limitata senza dover immobilizzare 10.000 euro di capitale. Per chi vuole testare un’idea imprenditoriale con risorse limitate, la SRLS rappresenta un punto di ingresso realistico nel mondo delle società di capitali.

I limiti, tuttavia, sono altrettanto reali e spesso sottovalutati. Lo statuto standard non è modificabile: non è possibile introdurre clausole di prelazione, diritti particolari per singoli soci, o meccanismi di governance personalizzati. I soci possono essere esclusivamente persone fisiche, il che preclude qualsiasi struttura societaria complessa o l’ingresso di investitori istituzionali. La credibilità bancaria è spesso ridotta: alcuni istituti di credito guardano con diffidenza a una società con capitale di pochi euro, complicando l’accesso al credito. Infine — e questo è il punto più frainteso — i costi di gestione corrente sono identici a quelli di una SRL ordinaria: contabilità, commercialista, dichiarazioni fiscali, deposito del bilancio. Il risparmio è solo nella fase di avvio.

SRLS o SRL: come scegliere

Scegli la SRLS se: stai testando un’idea di business con budget limitato; sei l’unico fondatore o hai soci tutti persone fisiche; non prevedi l’ingresso di investitori nel breve periodo; l’attività non richiede contratti complessi con fornitori o banche; vuoi avviare rapidamente con il minimo investimento iniziale.

Scegli la SRL se: hai già un modello di business validato; prevedi l’ingresso di soci giuridici o investitori; hai bisogno di uno statuto personalizzato con clausole specifiche; stai cercando finanziamenti bancari o accesso a bandi; vuoi costruire una struttura credibile sul lungo periodo.

Con il quadro delle forme più diffuse tra le PMI italiane ora completo, è il momento di analizzare la struttura pensata per chi punta in grande: la Società per Azioni, strumento privilegiato per raccogliere capitali da mercati istituzionali e prepararsi a una eventuale quotazione.

La SPA: per chi punta a raccogliere capitali o quotarsi in borsa

La Società per Azioni non è semplicemente una SRL più grande: è una struttura giuridica concettualmente diversa, progettata per raccogliere capitali da una platea ampia di investitori e per supportare livelli di governance complessi. Diventa necessaria — non solo ambita — quando la dimensione dell’impresa o le sue ambizioni di crescita superano i limiti strutturali delle forme societarie più semplici.

Caratteristiche: azioni, organi e governance

La SPA è disciplinata dall’art. 2325 del Codice Civile e si distingue dalla SRL per un elemento fondamentale: il capitale è suddiviso in azioni, non in quote. Le azioni sono liberamente trasferibili per impostazione predefinita — salvo clausole statutarie restrittive — e possono essere di categorie diverse, con diritti patrimoniali e amministrativi differenziati. Il capitale sociale minimo è fissato a 50.000 euro, di cui almeno il 25% deve essere versato contestualmente alla firma dell’atto costitutivo.

Gli organi sociali obbligatori sono tre: l’assemblea degli azionisti, che delibera sulle decisioni fondamentali della società; il Consiglio di Amministrazione, che gestisce l’impresa; il collegio sindacale, che esercita il controllo sulla gestione e sulla contabilità. Quest’ultimo organo è obbligatorio nella SPA indipendentemente dalle dimensioni, mentre nella SRL scatta solo al superamento di determinate soglie. La governance è più rigida rispetto alla SRL, ma è proprio questa struttura formale a renderla scalabile e credibile agli occhi degli investitori istituzionali.

SPA chiusa e SPA aperta: differenze operative

Non tutte le SPA sono uguali. La SPA chiusa raccoglie capitale da un numero ristretto di soci — tipicamente imprenditori, family office o fondi di private equity — senza ricorrere al mercato pubblico. La governance è più snella rispetto alla SPA quotata, ma mantiene la struttura formale richiesta dalla legge. La SPA aperta, o quotata, è invece soggetta alla disciplina del Testo Unico della Finanza, il TUF D.Lgs. 58/1998, e alla vigilanza della Consob: deve rispettare obblighi stringenti di trasparenza, informativa periodica al mercato e governo societario. L’accesso alla quotazione in borsa — su Euronext Milan o su mercati alternativi come Euronext Growth Milan — richiede requisiti patrimoniali, dimensionali e di governance che rendono questo percorso realistico solo per imprese con una storia finanziaria solida.

Quando ha senso scegliere la SPA

La SPA è la struttura giuridica adeguata in scenari precisi: uno scale-up tecnologico che si prepara a un round istituzionale o a una quotazione; una grande impresa industriale che vuole aprire il capitale a fondi di investimento; un progetto che richiede la raccolta di capitali da una platea numerosa di azionisti. In tutti questi casi, la capacità di emettere categorie di azioni differenziate — ordinarie, privilegiate, di risparmio — offre una flessibilità finanziaria che la SRL non può replicare.

Quando invece la SPA non è la scelta giusta: per una PMI con meno di dieci soci e nessuna ambizione di quotazione, i costi di gestione elevati e la rigidità degli organi obbligatori rappresentano un peso sproporzionato rispetto ai benefici. Vale la pena ricordare che SRL e SPA sono soggette alla stessa tassazione — IRES al 24% e IRAP al 3,9% — quindi la differenza non è fiscale, ma strutturale e strategica.

Oltre alle forme principali finora esaminate, il panorama societario italiano include alcune strutture meno note ma rilevanti in contesti specifici: dalla SAPA alla startup innovativa, fino alla Società Europea per chi opera su scala comunitaria.

Le altre forme societarie: SAPA, startup innovativa e Società Europea

SRL, SPA e società di persone coprono la grande maggioranza dei casi pratici, ma il Codice Civile e la legislazione speciale italiana prevedono ulteriori strutture giuridiche che, in contesti specifici, possono rivelarsi più appropriate. Conoscerle è utile anche solo per escluderle con cognizione di causa.

La Società in Accomandita per Azioni (SAPA)

La SAPA è una forma ibrida che combina elementi della SAS con quelli della SPA: prevede due categorie di soci, i soci accomandatari — che gestiscono l’impresa e rispondono illimitatamente delle obbligazioni sociali — e i soci accomandanti, che detengono azioni e godono di responsabilità limitata al capitale conferito. A differenza della SAS, il capitale è suddiviso in azioni liberamente trasferibili, il che la avvicina strutturalmente alla SPA sul piano della raccolta di capitale.

Nella pratica, la SAPA è una forma rara: viene utilizzata prevalentemente in contesti familiari in cui il fondatore o il gruppo familiare di controllo vuole mantenere la gestione operativa con responsabilità illimitata, lasciando al contempo spazio a investitori esterni in qualità di azionisti accomandanti. La sua complessità gestionale e la scarsa diffusione la rendono una scelta di nicchia, da valutare solo con il supporto di consulenti specializzati.

La startup innovativa: una qualifica, non una forma societaria

È un equivoco frequente: la startup innovativa non è una forma societaria autonoma, ma una qualifica che può essere attribuita a una SRL — o, meno comunemente, a una SPA — che soddisfa determinati requisiti. L’iscrizione avviene nella sezione speciale del Registro Speciale delle Imprese Innovative presso la CCIAA competente.

I requisiti cumulativi per ottenere la qualifica includono: sede legale in Italia o in un altro Paese UE con stabile organizzazione in Italia; fatturato annuo inferiore a 5 milioni di euro; costituzione da non più di cinque anni; assenza di distribuzione di utili; oggetto sociale incentrato su prodotti o servizi innovativi ad alto contenuto tecnologico. Almeno uno dei seguenti criteri tecnici deve essere soddisfatto: spese in ricerca e sviluppo pari ad almeno il 15% del maggiore tra costo e valore della produzione; un terzo dei soci o dei dipendenti in possesso di dottorato di ricerca o laurea magistrale in discipline tecnico-scientifiche; titolarità di un brevetto o di un software registrato. I vantaggi sono concreti: agevolazioni fiscali per gli investitori, accesso all’equity crowdfunding regolamentato, deroghe al diritto societario ordinario in materia di perdite e proroga dei termini.

Società Europea e consorzi: cenni operativi

La Societas Europaea — o Società Europea (SE) — è una forma societaria disciplinata dal Regolamento CE 2157/2001, pensata per chi opera in più Paesi dell’Unione Europea e vuole evitare la complessità di gestire strutture giuridiche distinte in ogni Stato membro. Una singola SE è soggetta a un unico corpus normativo comunitario, semplificando fusioni transfrontaliere, trasferimenti di sede e governance multinazionale. Il capitale minimo è fissato a 120.000 euro.

I consorzi, disciplinati dagli artt. 2602 e seguenti del Codice Civile, non sono vere e proprie società ma strumenti di aggregazione tra imprese già costituite che vogliono collaborare su progetti comuni — appalti pubblici, export, acquisti collettivi — senza fondersi o perdere la propria autonomia giuridica. Rappresentano uno strumento utile per le PMI che vogliono aumentare la propria capacità competitiva mantenendo indipendenza operativa.

Conosciute tutte le forme disponibili, il passaggio successivo è il più delicato: capire quale struttura giuridica sia davvero adatta alla propria situazione specifica, attraverso alcune domande chiave e una mappa decisionale per profilo di imprenditore.

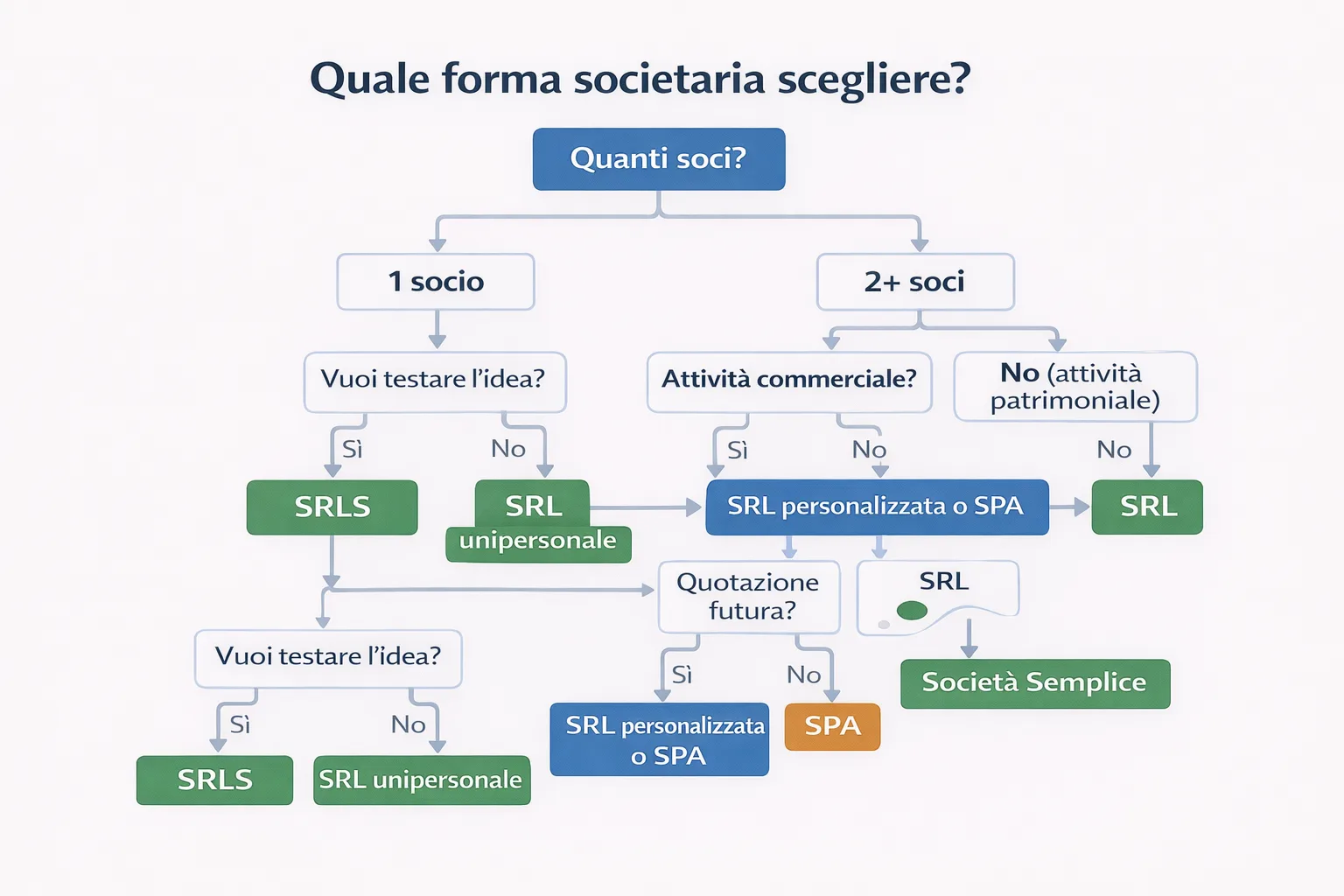

Quale forma societaria scegliere? La guida decisionale

Non esiste una forma societaria universalmente migliore delle altre. Esiste quella più adatta al profilo specifico di chi la sceglie: al numero di soci, all’attività che si intende svolgere, alle risorse disponibili e agli obiettivi di crescita. La domanda giusta non è “qual è la forma migliore?” ma “qual è la forma giusta per me, adesso?”.

Le 5 domande chiave prima di decidere

Prima di confrontare statuti e costi di costituzione, è utile rispondere con onestà a cinque domande fondamentali che orientano qualsiasi scelta strutturale:

- Quanti soci siete? Un fondatore unico orienta verso la SRL unipersonale o la SRLS; due o più soci con ruoli definiti aprono a SRL, SNC o SAS a seconda dell’attività e del livello di responsabilità che ciascuno è disposto ad assumere.

- Quale attività svolgete? La distinzione tra attività commerciale e attività patrimoniale o agricola è determinante: la Società Semplice è preclusa al commercio, mentre SRL e SNC sono pensate per l’impresa in senso pieno. L’oggetto sociale che si intende registrare deve essere compatibile con la forma scelta.

- Quanto capitale avete disponibile? Non solo il capitale minimo legale, ma le risorse reali per sostenere i primi mesi di attività. Avviare una SRL con esattamente 10.000 euro di capitale, senza riserve operative, è tecnicamente legale ma strategicamente rischioso.

- Volete attrarre investitori esterni? Se il business plan prevede round di investimento, l’ingresso di business angel o fondi, la struttura deve essere progettata per accoglierli: la SRL con statuto personalizzato o la SPA sono le opzioni da valutare; la SRLS, con i soci limitati alle sole persone fisiche, è invece incompatibile con questo scenario.

- Prevedete crescita rapida o quotazione futura? Un’impresa che ambisce alla quotazione in borsa nel medio periodo dovrebbe considerare fin dall’inizio la SPA, o almeno pianificare una trasformazione societaria in tempi compatibili con il percorso di crescita previsto.

Mappa decisionale per profilo di imprenditore

Partendo dalle cinque domande, emergono profili ricorrenti ai quali corrispondono scelte strutturali abbastanza definite. Il freelance o consulente che vuole proteggere il proprio patrimonio personale dall’attività professionale trova nella SRL unipersonale o nella SRLS la risposta più immediata: protezione patrimoniale, costi contenuti, gestione semplice. La SRLS è adeguata nella fase di avvio e test; la SRL unipersonale diventa preferibile non appena l’attività genera margini stabili o richiede contratti con clienti strutturati.

La PMI con due-cinque soci che avvia o consolida un’attività commerciale consolidata ha nella SRL la sua forma naturale: flessibilità statutaria, governance modulabile, possibilità di differenziare i diritti tra soci. Per una startup tecnologica con un business plan strutturato e un piano di raccolta capitali, la SRL con statuto personalizzato — che può includere categorie di quote con diritti diversificati, clausole drag-along e tag-along — è la struttura più efficace nella fase seed e series A. L’azienda che si prepara a un round istituzionale di grandi dimensioni o a una quotazione in borsa deve invece considerare la SPA, con la sua governance formale e la capacità di emettere categorie di azioni differenziate. Infine, la famiglia con un patrimonio immobiliare significativo o con quote in più società trova nella Società Semplice lo strumento più efficace per la gestione e la pianificazione successoria, grazie alla semplicità costitutiva e alla flessibilità nella distribuzione degli utili.

Il ruolo del notaio e del commercialista

Una delle convinzioni più diffuse è che il notaio sia semplicemente il professionista che autentica le firme sull’atto costitutivo. In realtà, il notaio è un consulente strategico nella fase di costituzione: redige uno statuto su misura che anticipa i conflitti tra soci, disciplina le modalità di trasferimento delle quote, introduce clausole di protezione per le minoranze e struttura la governance in modo coerente con gli obiettivi dell’impresa. Uno statuto mal redatto può generare contenziosi costosi già nei primi anni di vita della società.

Il commercialista interviene su un piano complementare: definisce l’assetto fiscale ottimale — la scelta tra regime ordinario e opzioni alternative, la struttura dei compensi degli amministratori, la pianificazione delle distribuzioni di utili — e accompagna i fondatori nella scelta della forma più efficiente dal punto di vista tributario. Notaio e commercialista lavorano idealmente in sinergia nella fase pre-costitutiva, non in sequenza. Consultarli prima di prendere qualsiasi decisione definitiva — e non dopo aver già scelto la forma societaria — è l’investimento più efficace che un imprenditore possa fare nella fase di avvio.

Una volta costituita la società e iscritti al Registro delle Imprese, il lavoro non è finito: seguono adempimenti obbligatori con scadenze precise che è essenziale conoscere per non incorrere in sanzioni già nei primi trenta giorni di vita dell’impresa.

Cosa fare dopo la costituzione: adempimenti e tempistiche

La firma dell’atto costitutivo davanti al notaio non è il traguardo: è il punto di partenza. Nei giorni e nelle settimane successive, la società appena nata deve completare una serie di adempimenti obbligatori — alcuni con scadenze tassative — prima di poter operare pienamente sul mercato ed emettere la prima fattura.

I primi adempimenti obbligatori entro 30 giorni

Una volta ottenuta l’iscrizione al Registro delle Imprese e la Partita IVA, gli adempimenti immediati da completare entro trenta giorni sono i seguenti:

- Acquisto e vidimazione dei libri sociali: il libro dei soci, il libro delle decisioni dei soci e il libro delle decisioni degli amministratori devono essere vidimati presso la CCIAA competente o da un notaio prima di qualsiasi utilizzo. La vidimazione è soggetta a diritti fissi.

- Pagamento della tassa di concessione governativa: pari a 309,87 euro, deve essere versata all’atto della vidimazione dei libri sociali. Il pagamento avviene tramite modello F24 o direttamente sul sito dell’Agenzia delle Entrate.

- Comunicazione del codice ATECO: il codice che identifica l’attività economica svolta deve essere comunicato alla CCIAA tramite la pratica ComUnica; è essenziale per l’attribuzione della Partita IVA e per l’accesso a bandi e agevolazioni settoriali.

- Attivazione della PEC aziendale: la Posta Elettronica Certificata intestata alla società è obbligatoria per legge e deve essere comunicata al Registro delle Imprese; è lo strumento ufficiale per tutte le comunicazioni con la pubblica amministrazione.

- Presentazione della SCIA al Comune: se l’attività svolta è soggetta a segnalazione certificata di inizio attività — commercio al dettaglio, somministrazione, artigianato — la SCIA va presentata allo Sportello Unico per le Attività Produttive del Comune competente prima dell’avvio effettivo.

Obblighi contabili e fiscali continuativi

Una volta avviata l’attività, la società di capitali è soggetta a un regime di contabilità ordinaria obbligatoria, indipendentemente dal volume di ricavi. Questo significa tenuta sistematica dei registri contabili, redazione del bilancio annuale — composto da stato patrimoniale, conto economico e nota integrativa — e deposito dello stesso presso il Registro delle Imprese entro trenta giorni dall’approvazione assembleare, che deve avvenire entro centoventi giorni dalla chiusura dell’esercizio.

Sul fronte fiscale, la società è soggetta a IRES al 24% sul reddito imponibile e a IRAP al 3,9% sul valore della produzione netta, con dichiarazioni periodiche e versamenti in acconto e saldo secondo il calendario tributario ordinario. A queste si aggiungono le liquidazioni periodiche IVA — mensili o trimestrali in funzione del volume d’affari — e gli adempimenti previdenziali per i soci amministratori. Avere un commercialista dalla fase zero non è un lusso: è una condizione operativa che incide direttamente sulla regolarità fiscale e sulla sopravvivenza dell’impresa nei primi anni critici.

Tempistiche reali: dalla firma alla prima fattura

Nella pratica, il tempo che intercorre tra la firma dell’atto costitutivo e la possibilità concreta di emettere la prima fattura si attesta tra i 7 e i 15 giorni lavorativi. La variabile principale non è la procedura in sé — che è standardizzata — ma la velocità di evasione delle pratiche da parte della CCIAA competente per territorio: alcune camere di commercio smaltiscono le iscrizioni in tre-quattro giorni lavorativi, altre impiegano fino a due settimane.

Per non perdere tempo prezioso, è consigliabile aprire il conto corrente aziendale già nei giorni immediatamente successivi alla firma, richiedere contestualmente l’attivazione della PEC e affidare al commercialista la gestione della pratica ComUnica in parallelo con le operazioni notarili. Chi pianifica questi passaggi in anticipo riesce ad essere operativo in meno di dieci giorni lavorativi dalla firma.

Prima di concludere, è utile raccogliere le domande più frequenti che imprenditori e futuri soci pongono nella fase di scelta e costituzione della propria struttura giuridica.

Domande frequenti sulla costituzione di una società

Posso costituire una SRL da solo, senza altri soci?

Sì, è possibile costituire una SRL unipersonale con un unico socio fondatore. In questo caso, il capitale sociale di 10.000 euro deve essere versato integralmente al momento della costituzione — e non solo il 25% minimo previsto per le SRL pluripersonali. L’unico socio risponde nei limiti del capitale conferito, a condizione che siano rispettati gli obblighi di pubblicità previsti dalla legge.

Qual è il capitale sociale minimo per aprire una SRL?

Il capitale minimo per una SRL ordinaria è 10.000 euro, di cui almeno il 25% — cioè 2.500 euro — deve essere versato sul conto corrente aziendale al momento della firma dell’atto costitutivo. Per la SRLS, il capitale minimo scende a 1 euro, con obbligo di versamento integrale alla costituzione. In entrambi i casi, il capitale deve essere mantenuto al di sopra della soglia minima legale durante tutta la vita della società.

È possibile costituire una società completamente online?

Sì, per le SRL è possibile procedere in videoconferenza grazie al D.Lgs. 183/2021, che ha introdotto in Italia la costituzione mediante atto pubblico informatico. La procedura richiede che tutti i soci siano dotati di firma digitale valida e che i conferimenti in denaro avvengano esclusivamente tramite bonifico bancario tracciabile. Il notaio conduce e autentica la sessione da remoto: la sua presenza rimane obbligatoria, ma può essere virtuale.

Quanto tempo ci vuole per aprire una SRL?

Dalla firma dell’atto costitutivo alla possibilità concreta di emettere la prima fattura trascorrono mediamente 7–15 giorni lavorativi. La variabile principale è la velocità di evasione delle pratiche da parte della CCIAA competente, che varia sensibilmente da provincia a provincia. Preparare in anticipo il conto corrente aziendale e la PEC consente di comprimere ulteriormente i tempi operativi.

Qual è la differenza principale tra SRL e SRLS?

La differenza sostanziale riguarda tre aspetti: il capitale minimo (10.000 euro per la SRL, da 1 a 9.999 euro per la SRLS), lo statuto (personalizzabile nella SRL, standard e immodificabile nella SRLS) e i soci ammessi (persone fisiche e giuridiche nella SRL, solo persone fisiche nella SRLS). I costi di avvio sono sensibilmente inferiori per la SRLS — circa 700-800 euro contro i 2.500 euro della SRL — ma i costi di gestione corrente sono identici per entrambe le forme.

Cosa succede se il capitale scende sotto il minimo legale?

Se le perdite riducono il capitale sociale al di sotto del minimo legale, gli amministratori sono obbligati a convocare senza indugio l’assemblea dei soci per deliberare la ricapitalizzazione, la trasformazione in un’altra forma societaria o la messa in liquidazione della società. Ignorare questa situazione espone gli amministratori a responsabilità personale per i debiti sociali contratti successivamente all’emersione della perdita.

È sempre obbligatorio il notaio per costituire una società?

Per SRL, SRLS e SPA il passaggio dal notaio è obbligatorio per legge: l’atto costitutivo deve essere ricevuto in forma pubblica. Per la Società Semplice, invece, non è richiesta alcuna forma specifica — il contratto può essere concluso anche verbalmente, sebbene la forma scritta sia sempre consigliabile per ragioni di certezza e opponibilità ai terzi. Per SNC e SAS è richiesta la forma scritta ma non necessariamente l’atto pubblico notarile.

La startup innovativa è una forma societaria diversa dalla SRL?

No: la startup innovativa non è una forma societaria autonoma, ma una qualifica speciale che può essere attribuita a una SRL — o, meno frequentemente, a una SPA — che soddisfa i requisiti previsti dalla normativa vigente. L’iscrizione avviene nella sezione speciale del Registro Speciale delle Imprese Innovative. La forma giuridica resta quella della SRL; cambiano le agevolazioni fiscali, l’accesso all’equity crowdfunding e alcune deroghe al diritto societario ordinario.

Scegliere la forma societaria giusta è una decisione importante, ma non irreversibile: il Codice Civile prevede procedure di trasformazione che consentono di cambiare struttura giuridica nel corso della vita dell’impresa, adattandola alle nuove esigenze. Questo non significa che la scelta iniziale sia indifferente — i costi di trasformazione, i tempi e le implicazioni fiscali sono reali — ma toglie quella componente di angoscia paralizzante che spesso blocca chi è alle prime armi.

Ciò che conta, nella fase iniziale, è partire con una struttura coerente con la propria situazione concreta: il numero di soci, il capitale disponibile, l’attività che si intende svolgere e gli obiettivi di crescita nel medio periodo. Nessuna guida — per quanto dettagliata — può sostituire il confronto diretto con un notaio e un commercialista che conoscano la specifica realtà dell’impresa che si sta per costituire. Sono loro i professionisti che traducono le intenzioni imprenditoriali in un atto costitutivo solido e in un assetto fiscale efficiente.

Il momento migliore per consultarli non è dopo aver deciso, ma prima: quando le opzioni sono ancora aperte e le scelte non hanno ancora prodotto conseguenze difficili da correggere. Costituire una società in Italia è un percorso accessibile e ben regolamentato — conoscerlo in anticipo è il primo vantaggio competitivo.

Segue i temi legati al lavoro, alle imprese e alle dinamiche economiche. Scrive di contratti, incentivi e trasformazioni del mercato produttivo, osservando l’impatto delle regole sulla vita professionale.

Sanzioni sicurezza sul lavoro 2026: responsabilità penale, civile e amministrativa

Sanzioni sicurezza sul lavoro 2026: responsabilità penale, civile e amministrativa  Registro Imprese: cos’è, come iscriversi e come ottenere visure e certificati

Registro Imprese: cos’è, come iscriversi e come ottenere visure e certificati  TFR: cos’è, come si calcola e quando viene pagato (guida 2026)

TFR: cos’è, come si calcola e quando viene pagato (guida 2026)  NASpI 2026: requisiti, importo, durata e come fare domanda all’INPS

NASpI 2026: requisiti, importo, durata e come fare domanda all’INPS  Fascicolo Sanitario Elettronico: guida completa all’accesso, al consenso e alle novità 2026

Fascicolo Sanitario Elettronico: guida completa all’accesso, al consenso e alle novità 2026  Revisione e manutenzione del veicolo: scadenze, controlli, sanzioni e manutenzione 2026

Revisione e manutenzione del veicolo: scadenze, controlli, sanzioni e manutenzione 2026