Anatocismo bancario: cos’è, quando è illegittimo e come tutelarsi

L'anatocismo bancario fa crescere il debito oltre il previsto: ecco perché è illegittimo

L’anatocismo bancario è il meccanismo con cui una banca calcola gli interessi non solo sul capitale originario, ma anche sugli interessi già maturati e non pagati. In altre parole: interessi su interessi, con effetti che si moltiplicano nel tempo.

Per chi ha avuto un conto corrente con affidamento o scoperto — soprattutto prima del 2000 — questo meccanismo può aver gonfiato il debito in modo significativo e, nella maggior parte dei casi, illegittimo.

Cos’è l’anatocismo bancario?L’anatocismo bancario è il calcolo degli interessi sugli interessi già maturati. È vietato in Italia dal 1° gennaio 2014. Per i contratti precedenti al 2000, le clausole che lo prevedevano sono nulle se non aggiornate per iscritto. Chi ha subito questo meccanismo può chiedere il rimborso tramite diffida, ricorso all’ABF o giudizio ordinario.

Questa guida risponde a tre domande concrete: cos’è esattamente la capitalizzazione degli interessi e come funziona, come capire se la tua banca lo ha applicato al tuo contratto, e quali strumenti hai oggi per contestarlo e ottenere un rimborso.

Che cos’è l’anatocismo bancario

L’anatocismo bancario è la pratica con cui gli interessi maturati su un debito vengono periodicamente aggiunti al capitale, diventando essi stessi base di calcolo per gli interessi del periodo successivo. Il risultato è una crescita del debito che non è lineare, ma esponenziale: ogni ciclo genera un importo più alto del precedente.

Come funziona la capitalizzazione degli interessi

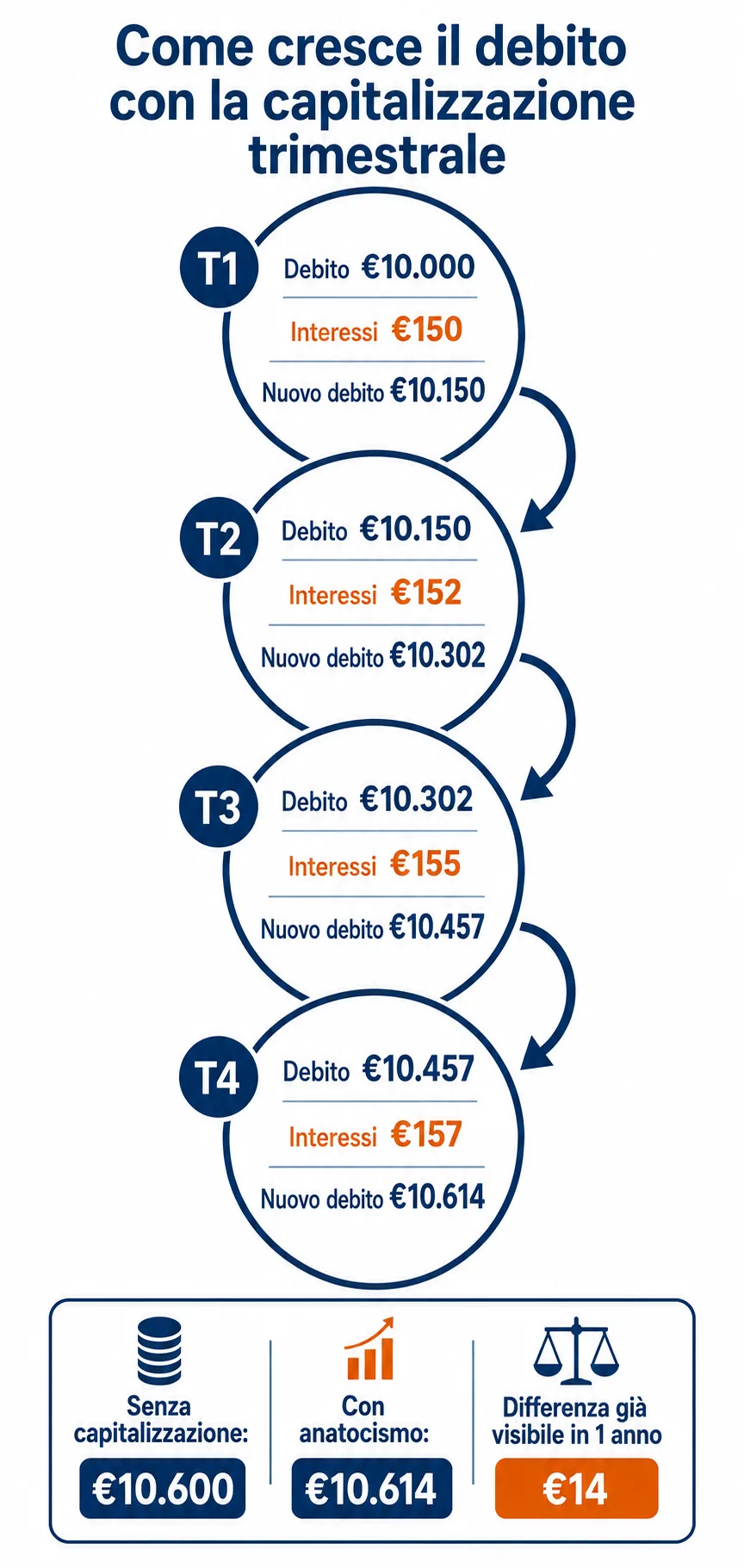

Il meccanismo si attiva a intervalli regolari — tradizionalmente ogni trimestre. A ogni scadenza, la banca somma gli interessi maturati al saldo negativo del conto. Da quel momento, il calcolo degli interessi del trimestre successivo parte da una base più alta: non solo il debito originario, ma il debito originario più gli interessi già addebitati. È la capitalizzazione degli interessi nella sua forma più concreta.

In pratica: se a gennaio hai un debito di 10.000 euro al 6% annuo e la banca capitalizza trimestralmente, a marzo non paghi solo gli interessi su 10.000 euro — paghi interessi su 10.150 euro. A giugno su 10.302 euro. E così via, trimestre dopo trimestre.

Un esempio pratico: quanto pesa sul tuo debito

Su un debito di 10.000 euro al 6% annuo, dopo tre anni la differenza tra capitalizzazione semplice e capitalizzazione trimestrale supera i 200 euro. L’importo può sembrare contenuto su cifre piccole, ma su un conto affidato da 50.000 euro aperto prima del 2000, l’impatto può essere di migliaia di euro — e il diritto a recuperarli può essere ancora attivo.

Il quadro normativo: quando l’anatocismo è vietato

In Italia, l’anatocismo bancario è vietato dalla legge — ma non è sempre stato così, e il confine temporale tra lecito e illecito dipende da quando hai firmato il contratto.

Il divieto dell’art. 1283 del Codice Civile

Il punto di partenza è l’articolo 1283 del Codice Civile: gli interessi possono produrre altri interessi solo se sono già scaduti da almeno sei mesi, e solo in presenza di una domanda giudiziale oppure di un accordo scritto successivo alla loro scadenza. Fuori da questi casi, l’anatocismo è vietato. Per decenni, però, le banche hanno aggirato questa norma richiamando i cosiddetti “usi bancari” — una prassi consolidata nel settore che la giurisprudenza ha tollerato fino alla fine degli anni Novanta, quando la Cassazione ha cambiato orientamento in modo netto.

Le riforme del TUB: dalla delibera CICR 2000 alla legge 49/2016

Il cambiamento arriva con una serie di interventi legislativi succedutisi in rapida sequenza, in un vero e proprio ping-pong tra banche e legislatore.

Nel 1999 la Cassazione smette di riconoscere gli usi bancari come fonte legittima per l’anatocismo. Il legislatore risponde modificando l’articolo 120 del Testo Unico Bancario (TUB) e delegando al CICR la disciplina della materia: nasce così la delibera CICR del 9 febbraio 2000, che ammette la capitalizzazione degli interessi a condizione che sia uguale per dare e avere e che il cliente la accetti per iscritto.

La Legge di Stabilità 2014 segna la svolta definitiva: introduce il divieto assoluto di anatocismo per i contratti bancari. La Legge 49/2016 e la nuova delibera CICR dell’agosto 2016 completano il quadro, disciplinando il regime attuale in cui gli interessi si calcolano su base annuale e non possono in nessun caso generarne di nuovi.

Dal 1° gennaio 2014, il divieto di anatocismo bancario è assoluto.

Quando la clausola anatocistica è nulla

Una clausola contrattuale che prevede la capitalizzazione degli interessi è nulla — e quindi priva di effetti — in tre scenari principali: quando è contenuta in un contratto stipulato prima del 2000 senza successivo aggiornamento scritto conforme alla delibera CICR; quando manca del tutto una pattuizione scritta che la autorizzi; quando è stata applicata dopo il 1° gennaio 2014, data in cui il divieto è diventato assoluto.

Contratti ante 2000: la nullità confermata dalla Cassazione

Il punto di svolta nella giurisprudenza è la sentenza delle Sezioni Unite n. 21095/2004: la Cassazione stabilisce che le clausole di capitalizzazione trimestrale degli interessi inserite nei contratti bancari anteriori al 2000 sono nulle, perché fondate su usi negoziali privi di valore normativo. Non basta che la banca abbia pubblicato le condizioni in Gazzetta Ufficiale: senza una nuova pattuizione scritta — firmata dal cliente dopo l’entrata in vigore della delibera CICR 2000 — la clausola resta inefficace.

Questo orientamento è stato confermato di recente dalla Cassazione con la sentenza n. 27460/2025 e dalla n. 21344/2024: chi ha avuto un conto corrente con affidamento aperto prima del 2000 e non ha mai ricevuto e firmato un aggiornamento contrattuale ha ottime probabilità di vedersi riconoscere la nullità della clausola.

Dopo il 2016: il divieto assoluto e le sue eccezioni

Dal 2014 in poi, qualsiasi capitalizzazione infra-annuale degli interessi è illegittima per legge. La Cassazione n. 21344/2024 ha confermato che il divieto decorre dal 1° gennaio 2014: gli interessi si calcolano su base annuale, diventano esigibili dal 1° marzo dell’anno successivo e non producono a loro volta nuovi interessi. Non esistono eccezioni contrattuali che tengano — se la tua banca ha continuato a capitalizzare trimestralmente dopo quella data, ha violato la legge.

Come verificare se sei stato colpito dall’anatocismo

Verificare se la tua banca ha applicato interessi anatocistici è possibile anche senza un avvocato: servono i documenti giusti e sapere cosa cercare.

Cosa cercare nell’estratto conto e nel contratto

Il primo passo è richiedere alla banca due documenti: il contratto originale di apertura del conto e gli estratti conto “con scalare” — ovvero quelli che mostrano il saldo giorno per giorno, non solo il riepilogo periodico. Entrambi sono documenti a cui hai diritto per legge.

Nel contratto, cerca la clausola che disciplina la periodicità della capitalizzazione degli interessi. Se trovi scritto “capitalizzazione trimestrale” e il contratto è anteriore al 2000 senza un addendum firmato successivamente, questo è un segnale concreto di possibile irregolarità.

Nell’estratto conto con scalare, controlla la voce “interessi a debito capitalizzati”: se compare ogni trimestre e il saldo negativo cresce anche in assenza di nuovi prelievi, il meccanismo anatocistico era attivo. Confronta il saldo su più trimestri consecutivi per rendere visibile l’effetto cumulativo.

I rapporti bancari più a rischio

Non tutti i prodotti bancari sono esposti allo stesso modo. Il rischio massimo riguarda i conti correnti con affidamento o scoperto aperti prima del 2000 — è qui che l’anatocismo è stato applicato più sistematicamente. Seguono i mutui con ammortamento alla francese, dove la composizione rata-interessi merita un’analisi separata, e le carte di credito revolving, che per loro natura generano interessi su saldi non estinti. Vale la pena precisarlo: il problema non riguarda solo le imprese. Anche i privati con un semplice conto corrente affidato rientrano nel perimetro.

Come contestare l’anatocismo e chiedere il rimborso

Se hai riscontrato irregolarità, esistono tre percorsi concreti per contestare l’anatocismo bancario: la diffida, il ricorso all’ABF e, in ultima istanza, il giudizio ordinario.

Step 1 — La diffida alla banca

Il primo passo è inviare una diffida formale alla banca, tramite raccomandata A/R o PEC. Il documento deve contenere la contestazione specifica delle clausole ritenute illegittime, il riferimento alle norme violate — art. 1283 c.c., art. 120 TUB, e la giurisprudenza più recente come la Cass. 27460/2025 — e la richiesta esplicita di rimborso degli importi indebitamente addebitati, con un termine di risposta di 30 giorni. Non si tratta di un atto puramente formale: la diffida interrompe la prescrizione decennale, facendo ripartire il termine dal giorno in cui la banca la riceve.

Step 2 — Il ricorso all’ABF (Arbitro Bancario Finanziario)

Se la banca non risponde o rigetta la richiesta, il passo successivo è il ricorso all’Arbitro Bancario Finanziario: uno strumento gratuito, istituito dalla Banca d’Italia, che consente di risolvere controversie con gli istituti di credito in tempi contenuti — generalmente tra i 60 e i 90 giorni. È la scelta più indicata quando gli importi contestati non superano i 200.000 euro e le prove documentali sono chiare. La procedura si avvia online e non richiede assistenza legale obbligatoria.

Per approfondire il quadro completo delle tutele disponibili, consulta la nostra guida sui diritti bancari su conto corrente e mutuo.

Step 3 — Il giudizio ordinario e la perizia econometrica

Quando gli importi in gioco sono rilevanti o la banca contesta i calcoli, il giudizio ordinario diventa la strada necessaria. In questo contesto entra in gioco la perizia econometrica: un’analisi tecnica condotta da un esperto che ricalcola l’intera storia del conto, eliminando gli effetti dell’anatocismo e quantificando con precisione la somma da recuperare tramite l’azione di ripetizione dell’indebito. I costi della perizia e del procedimento vanno valutati rispetto agli importi recuperabili: per conti affidati di importo significativo e con storia lunga, il saldo è spesso favorevole.

La prescrizione: entro quando puoi agire

Il diritto al rimborso degli interessi anatocistici non è eterno: si prescrive in dieci anni. Ma il punto di partenza del conteggio non è quando hai firmato il contratto.

Come si calcola la prescrizione decennale

Il termine di prescrizione applicabile è quello ordinario di dieci anni previsto dall’art. 2946 c.c. Il punto di partenza, però, non coincide con la data di apertura del conto né con quella di applicazione delle singole addebiti: secondo la giurisprudenza consolidata, il termine decorre dalla chiusura del conto oppure dall’ultima rimessa solutoria — cioè dall’ultimo versamento effettuato con l’obiettivo di rientrare definitivamente dal debito, non semplicemente di rientrare entro il fido.

La distinzione tra rimessa solutoria e rimessa ripristinatoria è il punto che più spesso sfugge, e che può fare la differenza tra un diritto ancora esercitabile e uno prescritto. In termini concreti: se il tuo conto era cronicamente in rosso e i versamenti servivano solo a riportarlo entro il limite dell’affidamento — senza mai azzerare il debito — quei pagamenti non fanno scattare la prescrizione. Il termine rimane aperto.

Un esempio pratico: se il tuo conto corrente è stato chiuso nel 2015, la prescrizione scade nel 2025. Chi si trova in questa situazione ha ancora margine, ma stretto.

La diffida come atto interruttivo

La buona notizia è che la prescrizione può essere interrotta. Una raccomandata A/R o una PEC di diffida inviata alla banca azzera il conteggio: dal giorno in cui la banca la riceve, il termine decennale riparte da zero. Se il tuo conto è stato chiuso di recente, non attendere — ogni anno perso riduce concretamente le possibilità di recupero.

Per chiudere

L’anatocismo bancario classico — quello applicato sui conti correnti con affidamento aperti prima del 2000 — è illegittimo, e la giurisprudenza lo conferma ancora nel 2025 con la sentenza Cass. 27460/2025. Non si tratta di una battaglia riservata agli specialisti del diritto: gli strumenti per agire esistono, sono accessibili e in molti casi non richiedono assistenza legale nella fase iniziale.

La diffida, il ricorso all’ABF e, dove necessario, il giudizio ordinario rappresentano un percorso concreto che chiunque può avviare con i documenti giusti in mano.

Il tempo, però, conta. La prescrizione decennale corre, e ogni anno di inerzia restringe la finestra di recupero. Se hai avuto un conto corrente con affidamento o un mutuo aperto prima del 2000, il momento per verificare la tua posizione è adesso.

Segue i temi legati al lavoro, alle imprese e alle dinamiche economiche. Scrive di contratti, incentivi e trasformazioni del mercato produttivo, osservando l’impatto delle regole sulla vita professionale. Si occupa anche dell’analisi dei consumi e dei servizi nella vita di tutti i giorni

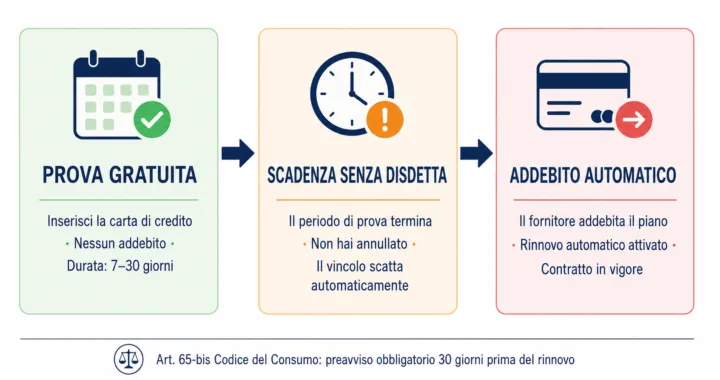

Prova gratuita abbonamento: quando diventa vincolante e come annullare

Prova gratuita abbonamento: quando diventa vincolante e come annullare  Garanzie e resi: tutti i diritti del consumatore negli acquisti online e in negozio (guida 2026)

Garanzie e resi: tutti i diritti del consumatore negli acquisti online e in negozio (guida 2026)  Servizi bancari e finanziari: conto corrente, mutuo e diritti del correntista

Servizi bancari e finanziari: conto corrente, mutuo e diritti del correntista  Conto corrente e mutuo: tutti i diritti del correntista e del mutuatario nel 2026

Conto corrente e mutuo: tutti i diritti del correntista e del mutuatario nel 2026  Clausole vessatorie nei contratti: quali sono nulle e come tutelarsi

Clausole vessatorie nei contratti: quali sono nulle e come tutelarsi  Fibra ottica FTTH e FTTC: differenze, velocità reali e diritti del consumatore

Fibra ottica FTTH e FTTC: differenze, velocità reali e diritti del consumatore