Servizi bancari e finanziari: conto corrente, mutuo e diritti del correntista

Conto corrente, mutuo e diritti del correntista: tutto quello che dovresti sapere sui servizi bancari e finanziari in Italia

La banca è un fornitore di servizi con obblighi precisi nei tuoi confronti. Non è un ente astratto, non è un favore: è un contratto. Eppure la maggior parte degli italiani ha un conto corrente da anni, magari anche un mutuo, senza sapere cosa può pretendere, quando può rifiutarsi di pagare una commissione o come contestare una decisione sbagliata.

Questa guida sui servizi bancari e finanziari nasce per colmare quella distanza. Non troverai consigli su quale banca scegliere, né classifiche di prodotti: troverai i diritti che la legge ti riconosce e gli strumenti per farli valere.

Il percorso è strutturato in cinque blocchi pratici. Prima il conto corrente: cosa devi leggere prima di firmarlo e come funzionano i costi. Poi i diritti del correntista: cosa può fare la banca e cosa non può fare, incluso il meccanismo dei 60 giorni e la garanzia sui tuoi depositi. A seguire il mutuo ipotecario: dalla scelta del tasso alle voci che puoi negoziare. Poi le tre opzioni per uscire da un mutuo non più conveniente — surroga, rinegoziazione e sostituzione — con le differenze concrete tra l’una e l’altra. Infine, il reclamo e l’ABF: due strumenti quasi gratuiti che funzionano e che troppo pochi utilizzano.

Il sistema bancario ha regole precise. Conoscerle è già, di per sé, uno strumento di tutela.

Conto corrente in Italia: cos’è e cosa devi sapere prima di firmare

Il conto corrente è un contratto. Da una parte tu, dall’altra la banca — con obblighi precisi per entrambi. Prima di firmarne uno, hai il diritto di ricevere informazioni chiare sui costi, sulle condizioni e su cosa succede se le condizioni cambiano. Il problema è che pochi lo sanno, e le banche non hanno interesse a ricordartelo.

Tipologie di conto corrente: quale si adatta al tuo profilo

Non esiste un unico modello di conto corrente. Le banche propongono strutture diverse, e scegliere quella sbagliata può costarti centinaia di euro l’anno in commissioni inutili.

Conto a consumo. Paghi per ogni operazione: bonifico, prelievo, accredito stipendio. Conviene se usi il conto raramente — pochi movimenti al mese, nessun servizio aggiuntivo necessario.

Conto a pacchetto (o con franchigia). Canone mensile fisso che include un numero predefinito di operazioni gratuite. Conviene se hai un’operatività media o alta: sopra una certa soglia di movimenti, il canone fisso è più conveniente del pay-per-use.

Conto online. Gestito interamente via app o web, spesso a canone zero o ridotto. Conviene se sei autonomo nella gestione digitale e non hai bisogno di sportello fisico. Attenzione: verifica sempre se i prelievi agli ATM sono gratuiti e in quante banche.

In tutti e tre i casi, l’elemento decisivo non è il nome commerciale del prodotto — è il costo reale. E per calcolarlo, hai a disposizione tre documenti obbligatori.

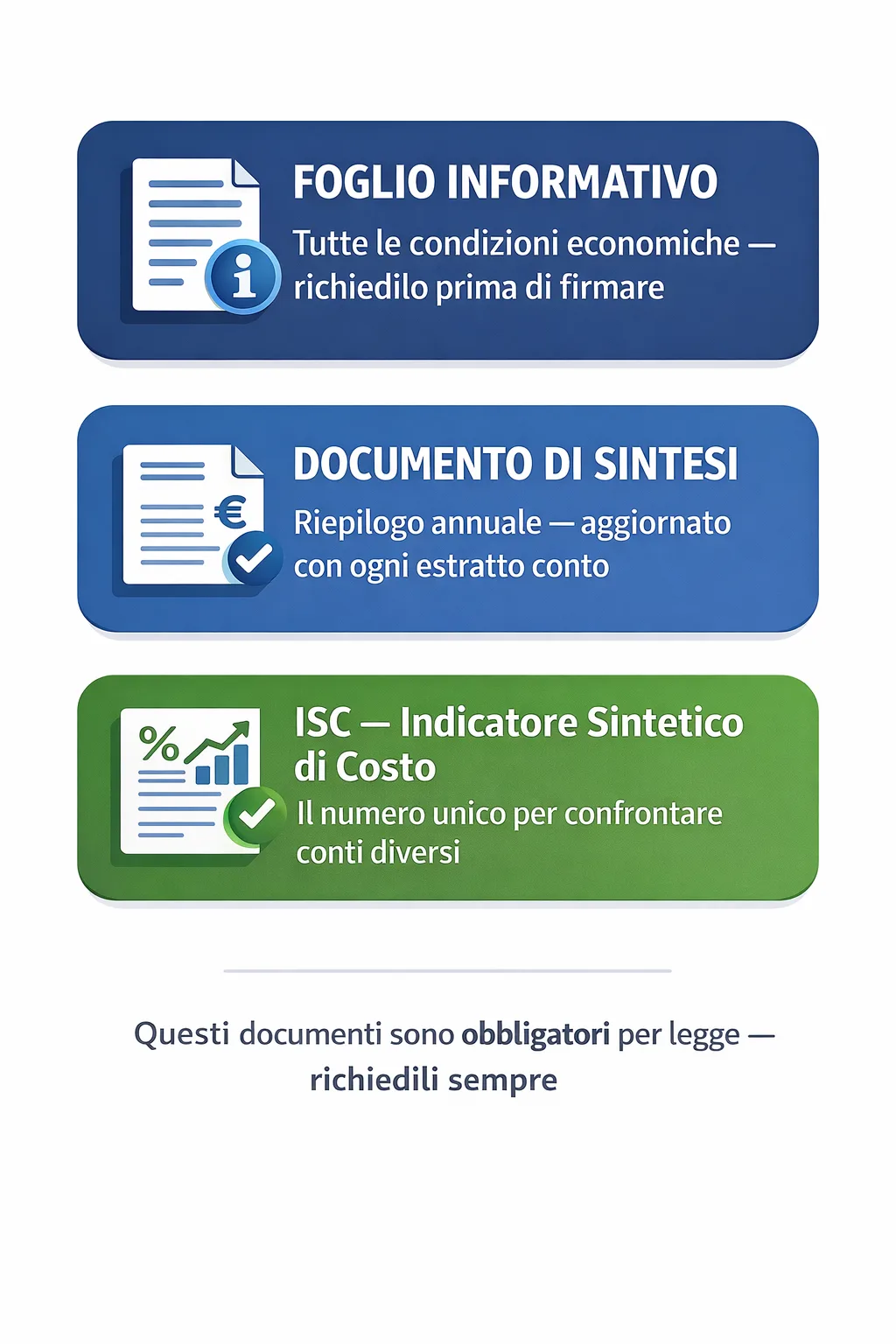

Foglio Informativo, Documento di Sintesi e ISC: cosa pretendere dalla banca

Prima di aprire un conto corrente, la banca è obbligata per legge a fornirti tre documenti di trasparenza. Non sono optional: devono essere disponibili in filiale e pubblicati sul sito ufficiale.

Foglio Informativo. Il Foglio Informativo è il documento che hai diritto di ricevere prima ancora di decidere se aprire un conto. Contiene tutte le condizioni economiche e contrattuali: canone, commissioni, tassi, spese accessorie. Leggilo per intero — non è lungo, ed è scritto in formato standardizzato.

Documento di Sintesi. Riassume le condizioni principali in forma sintetica. Ti viene consegnato alla firma e aggiornato ogni anno con l’estratto conto. È utile per monitorare se le condizioni sono cambiate rispetto a quando hai firmato.

ISC (Indicatore Sintetico di Costo). L’ISC trasforma in un numero unico tutti i costi del conto: usalo per confrontare offerte diverse. A parità di profilo d’uso, scegli il conto con ISC più basso.

Questi tre documenti sono lo strumento base per confrontare prodotti di banche diverse senza affidarti alla pubblicità. Per approfondire come leggerli, consulta le guide della Banca d’Italia per i consumatori.

Costi del conto: canone, commissioni e interessi passivi

Oltre al canone mensile e alle commissioni per operazione, un conto corrente può generare costi meno visibili legati agli interessi.

Il TAN (Tasso Annuo Nominale) è il tasso grezzo applicato agli interessi, senza includere spese accessorie. Il TAEG (Tasso Annuo Effettivo Globale) include invece tutti i costi: è il dato da guardare quando vuoi capire quanto ti costa davvero un fido o uno scoperto di conto.

Sul fronte degli interessi, vale una regola importante: la banca non può praticare l’anatocismo, ovvero calcolare interessi sugli interessi già maturati. Il divieto è previsto dalla legge e si applica ai conti correnti. Se noti addebiti che non quadrano con i tuoi movimenti, hai il diritto di richiedere un estratto analitico e, se necessario, contestarli.

I diritti del correntista che la banca non ti spiega

Esistono diritti concreti che la legge riconosce a ogni titolare di conto corrente. Diritti che limitano il potere della banca di modificare il contratto a proprio vantaggio, che garantiscono la libertà di cambiare istituto senza perdere nulla, e che proteggono i tuoi depositi anche in caso di crisi bancaria. La banca non ha interesse a ricordarteli. Tu hai interesse a conoscerli.

Il diritto ai 60 giorni: come reagire se la banca modifica il contratto

Se la banca vuole modificare unilateralmente le condizioni del tuo conto — aumentare il canone, introdurre nuove commissioni, cambiare i tassi — può farlo, ma solo rispettando una procedura precisa. Ignorarla significa che la modifica non è valida.

Cosa fare se ricevi un avviso di modifica contrattuale:

- Leggi l’avviso con attenzione. La banca è obbligata a comunicarti la modifica in forma scritta (lettera, estratto conto, comunicazione digitale se hai aderito al canale elettronico) con almeno 60 giorni di anticipo rispetto alla data di entrata in vigore.

- Verifica il giustificato motivo. La modifica deve essere accompagnata da una motivazione oggettiva (es. variazione dei tassi di mercato, nuove normative). Una modifica senza motivazione è contestabile.

- Valuta se accettare o recedere. Hai tempo fino alla data di entrata in vigore della modifica per decidere. Se non vuoi accettare le nuove condizioni, puoi recedere dal contratto senza spese né penali.

- Comunica il recesso per iscritto. Invia una raccomandata A/R o una PEC all’ufficio competente della banca. Conserva la ricevuta.

La banca può aumentare le commissioni, ma deve avvisarti con 60 giorni di anticipo: entro quella data puoi andartene senza pagare nulla. Se la comunicazione non rispetta i termini o manca del giustificato motivo, puoi contestare la modifica — e se necessario ricorrere all’ABF.

Portabilità del conto: cambiare banca senza perdere niente

Cambiare banca è un tuo diritto, ed è più semplice di quanto pensi. Il D.L. 3/2015 ha introdotto in Italia la portabilità del conto corrente: puoi trasferire il tuo conto verso un nuovo istituto in modo gratuito, e la nuova banca è obbligata a gestire l’intera procedura al posto tuo.

Cosa si trasferisce con la portabilità:

- Accredito dello stipendio o della pensione

- Domiciliazioni bancarie (RID/SDD): utenze, abbonamenti, rate

- Pagamenti periodici programmati

I tempi previsti dalla normativa sono di 12 giorni lavorativi dal momento in cui la nuova banca riceve la tua richiesta. Durante questo periodo, la banca di destinazione coordina il trasferimento con quella di provenienza senza che tu debba fare nulla.

Un’avvertenza importante: la portabilità è gratuita, ma potrebbero esserci spese di chiusura del vecchio conto (diverse dalle penali, che sono vietate). Prima di avviare il trasferimento, controlla il Documento di Sintesi del tuo contratto attuale per verificare se è prevista una quota di chiusura e a quanto ammonta.

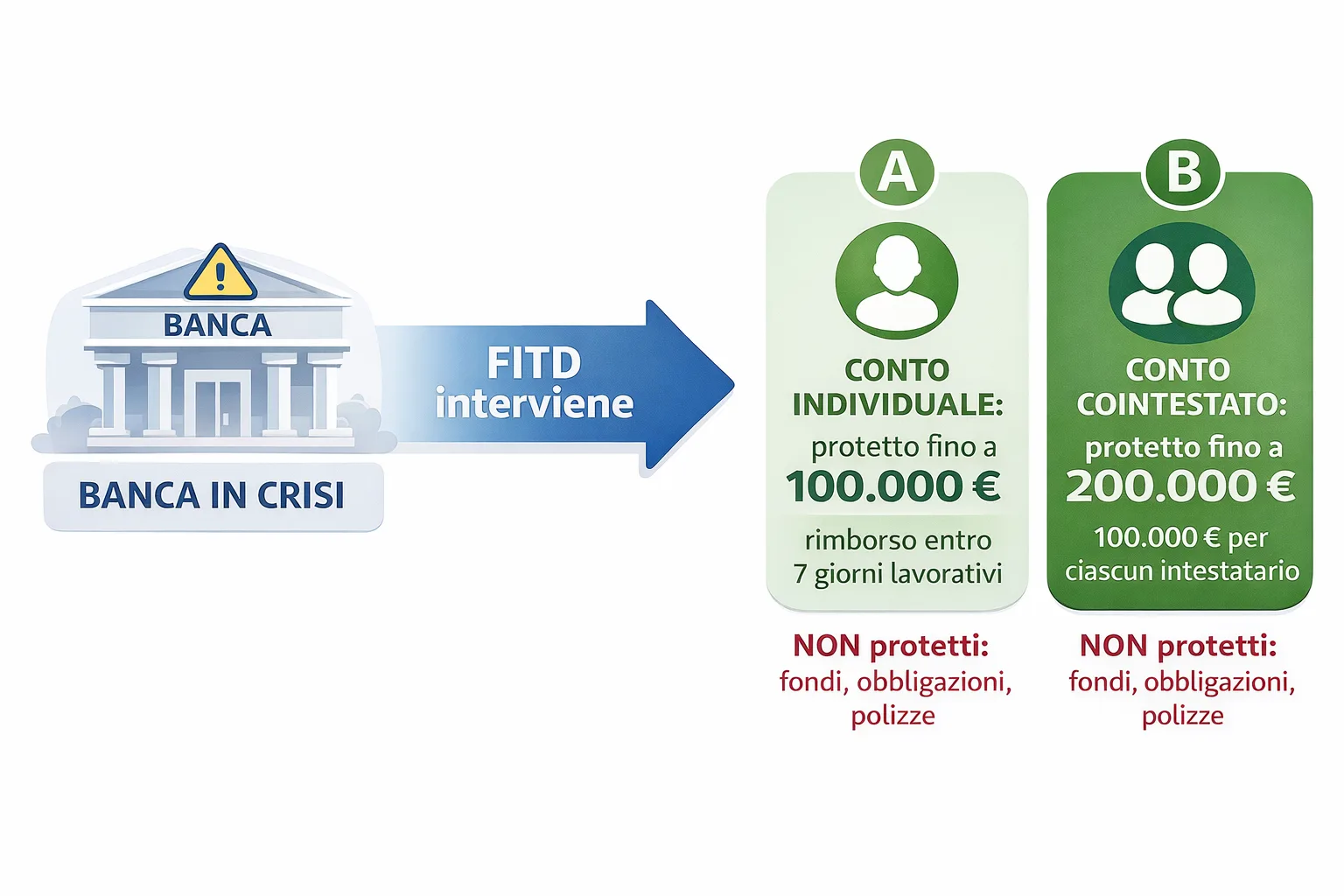

FITD — la garanzia sui tuoi depositi fino a 100.000 euro

Il Fondo Interbancario di Tutela dei Depositi (FITD) è il sistema che protegge i tuoi soldi in caso di crisi o insolvenza della banca. Non è un’assicurazione volontaria: tutte le banche italiane vi aderiscono obbligatoriamente.

La copertura garantita è di €100.000 per depositante per banca. Questo significa che se hai 80.000 euro su un conto e la banca fallisce, li recuperi integralmente. Se ne hai 130.000, ne recuperi 100.000 e i restanti 30.000 rientrano nella procedura concorsuale.

Punto differenziante spesso ignorato: se il conto è cointestato, la soglia di copertura si applica separatamente a ciascun intestatario. Un conto cointestato tra due persone è quindi coperto fino a €200.000 totali.

Il FITD garantisce i tuoi depositi fino a 100.000 euro — ma se il conto è cointestato, la soglia raddoppia. Dal 2024 il rimborso avviene entro 7 giorni lavorativi dall’accertamento dell’insolvenza.

Cosa NON è coperto dal FITD: obbligazioni bancarie, fondi di investimento, polizze assicurative e altri strumenti finanziari. Il FITD tutela solo i depositi in senso stretto (conto corrente, conto deposito, libretti di risparmio).

Se hai più di €100.000 liquidi, la strategia più semplice è distribuirli su conti presso banche diverse, mantenendo la copertura piena su ciascuno.

Il divieto di anatocismo e gli interessi indebiti

L’anatocismo è il calcolo di interessi sugli interessi già maturati. In parole semplici: la banca non può far crescere il tuo debito applicando interessi sugli interessi precedentemente addebitati. Questo divieto è stabilito dalla legge e si applica ai conti correnti bancari.

L’unica eccezione prevista riguarda gli interessi di mora: in caso di inadempimento prolungato, dopo almeno 6 mesi dalla scadenza, possono essere capitalizzati. In ogni caso, la legge impone che la periodicità di capitalizzazione degli interessi attivi (quelli a tuo favore) sia identica a quella degli interessi passivi (quelli a tuo carico).

Se hai un conto corrente con fido o scoperto e sospetti che la banca abbia applicato interessi in modo non corretto, hai il diritto di richiedere un estratto analitico completo e di far verificare i calcoli. Se emerge un’anomalia, puoi chiedere il rimborso degli interessi indebiti — e se la banca non accoglie la richiesta, puoi ricorrere all’ABF.

Il mutuo ipotecario: guida pratica dal contratto alla rata

Il mutuo ipotecario è il contratto bancario più impegnativo che puoi firmare. Dura decenni, coinvolge un immobile come garanzia e genera un obbligo finanziario che condiziona le tue scelte per lungo tempo. Eppure ha più margini di negoziazione di quanto la banca lasci intendere — sia prima della firma, sia durante il rapporto. Conoscere le regole ti mette in una posizione molto più forte di quella in cui la maggior parte dei mutuatari si trova al momento della stipula.

Tasso fisso, variabile o misto: quando conviene ciascuno

La scelta del tasso non è una questione di preferenze astratte: dipende dal tuo profilo finanziario, dalla durata del mutuo e dalla tua tolleranza al rischio.

Tasso fisso. Il TAN e il TAEG sono determinati alla firma e restano invariati per tutta la durata del mutuo. La rata non cambia mai. Conviene se hai un reddito stabile, una durata lunga (20-30 anni) e vuoi certezza assoluta sulla spesa mensile. Lo spread applicato dalla banca è fisso per contratto: nessuna sorpresa legata ai mercati.

Tasso variabile. È agganciato all’Euribor (di solito a 1 o 3 mesi) più uno spread fisso. La rata varia al variare dell’Euribor: può scendere in periodi di tassi bassi, ma può anche salire significativamente. Conviene se hai capacità di assorbire oscillazioni, hai una durata più breve o prevedi di estinguere anticipatamente il mutuo.

Tasso misto. Prevede la possibilità di passare da fisso a variabile (o viceversa) a scadenze predefinite stabilite nel contratto. Offre flessibilità, ma i meccanismi di switch variano da banca a banca: leggi con attenzione le condizioni prima di considerarlo vantaggioso.

TAN vs TAEG — la differenza che conta davvero. Il TAN è il tasso grezzo degli interessi, calcolato senza includere spese accessorie. Il TAEG è l’unico numero che ti permette di confrontare davvero due mutui diversi: include tutti i costi, non solo gli interessi — istruttoria, perizia, assicurazioni obbligatorie, spese di incasso rata. A parità di TAN, due mutui possono avere TAEG molto diversi. Usa sempre il TAEG per confrontare.

Cosa puoi negoziare prima di firmare il mutuo

La banca presenta il mutuo come un prodotto standardizzato. Non lo è. Prima della firma, diversi elementi sono negoziabili — e trattarli può fare una differenza concreta sulla rata mensile e sul costo totale del finanziamento.

Elementi su cui puoi trattare:

- Spread: la componente di guadagno della banca sul tasso. È il margine più direttamente negoziabile, soprattutto se hai un buon merito creditizio.

- Durata: allungare o accorciare il piano di ammortamento cambia la rata mensile e il totale degli interessi pagati.

- Spese di istruttoria: il costo per la valutazione della pratica. Alcune banche le riducono o le azzerano in fase commerciale.

- Perizia: il costo della valutazione dell’immobile. Anche qui, possibile margine di trattativa.

- Piano di ammortamento: il più diffuso in Italia è l’ammortamento francese (rata costante, quota interessi decrescente). Alcune banche offrono l’ammortamento italiano (quota capitale costante, rata decrescente): verificane la disponibilità se ti interessa.

Il PIES (Prospetto Informativo Europeo Standardizzato) è il documento precontrattuale obbligatorio che la banca deve consegnarti prima della firma. Contiene in forma comparabile tutte le condizioni del mutuo: TAN, TAEG, rata, costi totali, scenario di stress sul tasso variabile. Leggerlo è fondamentale prima di qualsiasi confronto tra istituti diversi.

Hai inoltre un diritto di recesso di 7 giorni dalla firma del contratto definitivo: entro questo termine puoi rinunciare al mutuo senza penali.

Estinzione anticipata: penali vietate o limitate

Se vuoi restituire il mutuo prima della scadenza — in tutto o in parte — hai diritti precisi che dipendono dalla data di stipula del contratto.

Mutui sulla prima casa stipulati dopo il 2 febbraio 2007: grazie alla Legge Bersani, le penali di estinzione anticipata sono completamente eliminate. Puoi rimborsare il capitale residuo in qualsiasi momento senza pagare alcun costo aggiuntivo alla banca.

Mutui precedenti al 2007: si applicano i massimali decrescenti previsti dalla normativa vigente al momento della stipula. Se hai ancora un mutuo di questo tipo, verifica le condizioni nel tuo contratto originale.

Estinzione parziale: le stesse regole si applicano ai rimborsi parziali anticipati. Puoi versare una somma extra per ridurre il debito residuo — scegliendo, a seconda del contratto, di accorciare la durata o ridurre la rata.

Quando conviene davvero estinguere anticipatamente? Quando il risparmio sugli interessi futuri supera il costo opportunità del capitale impiegato. Se hai liquidità disponibile e un tasso fisso elevato, l’estinzione anticipata può essere conveniente. Con un tasso variabile basso, potrebbe essere preferibile mantenere il mutuo e investire altrove la liquidità.

Il diritto alle 7 rate: cosa succede se sei in difficoltà

Se attraversi un periodo di difficoltà economica e non riesci a pagare le rate del mutuo, la legge ti garantisce una protezione importante prima che la banca possa agire legalmente nei tuoi confronti.

Secondo il Testo Unico Bancario, la banca può dichiarare la decadenza dal beneficio del termine — ovvero esigere l’intero debito residuo in una volta sola — solo dopo che hai saltato 7 rate, anche non consecutive. Non basta una, non bastano tre: la soglia è sette.

Questa regola vale per i mutui ipotecari. Per il credito al consumo la soglia è diversa: scatta quando il ritardo supera un ottavo dell’importo totale del credito.

Se sei in difficoltà prima di arrivare a quella soglia, hai diverse opzioni concrete da esplorare:

- Moratoria: sospensione temporanea delle rate, da richiedere alla banca (alcune categorie hanno accesso a fondi pubblici specifici).

- Rinegoziazione: modifica delle condizioni del mutuo con la tua banca attuale.

- Surroga: trasferimento del mutuo a un’altra banca con condizioni più sostenibili.

Se sei in ritardo con le rate, la banca non può agire immediatamente: la legge ti garantisce fino a sette rate di tolleranza. Usale per trovare una soluzione — non per ignorare il problema.

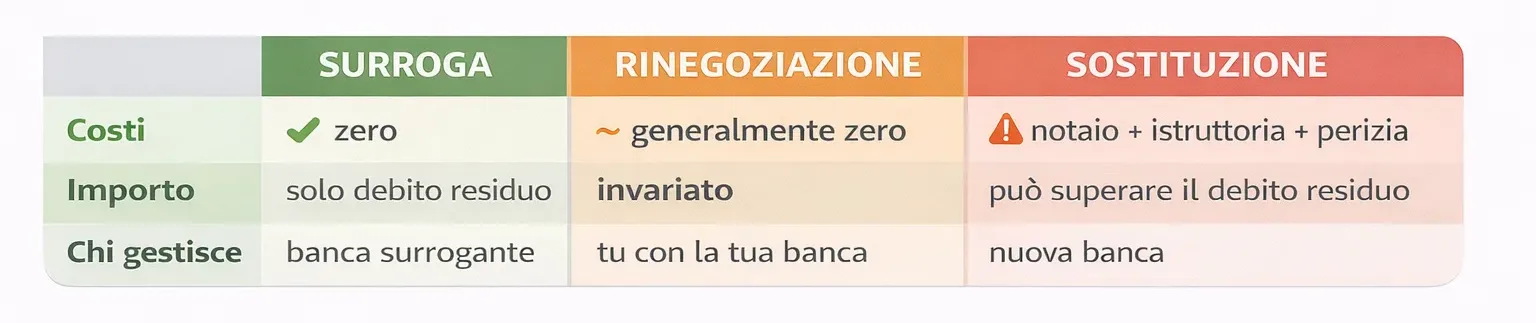

Surroga, rinegoziazione e sostituzione del mutuo: quale scegliere

Se il tuo mutuo non è più conveniente — perché i tassi di mercato sono scesi, perché la tua situazione finanziaria è migliorata o semplicemente perché un’altra banca offre condizioni migliori — hai tre strade percorribili. Scegliere quella sbagliata ha un costo: in tempo, in denaro o in opportunità perse. Le differenze tra surroga, rinegoziazione e sostituzione sono concrete e decisive.

La surroga (portabilità): trasferire il mutuo a costo zero

La surroga è lo strumento più potente a disposizione del mutuatario che vuole migliorare le condizioni del proprio mutuo. È disciplinata dalla Legge Bersani L. 40/2007 e dall’art. 120-quater del Testo Unico Bancario (TUB), e garantisce un diritto preciso: trasferire il tuo mutuo a un’altra banca senza pagare nulla.

Cosa puoi modificare con la surroga:

- Il tasso (da variabile a fisso, o viceversa)

- Lo spread applicato

- La durata residua del mutuo

Cosa resta invariato: l’importo del mutuo surrogato deve corrispondere esattamente al debito residuo al momento del trasferimento. Non puoi ottenere liquidità aggiuntiva con la surroga — per questo esiste la sostituzione.

Gratuità totale: tutti i costi legati alla surroga — istruttoria, perizia, atto notarile — sono a carico della banca surrogante, ovvero quella che acquisisce il mutuo. L’unica voce di costo è la tassa ipotecaria di €35, che per legge paga la banca, non tu.

Tempi e tutele: la banca surrogante ha 30 giorni per completare l’operazione. Se la banca passiva (quella che cede il mutuo) ritarda o ostacola il processo, è soggetta a una penale dell’1% del debito residuo per ogni mese di ritardo. La banca passiva non ha alcun diritto di opporsi alla surroga: il tuo diritto è incondizionato.

Con la surroga il mutuo si trasferisce a costo zero: sono la banca e il notaio a gestire tutto, senza che tu spenda un euro.

La rinegoziazione: trattare con la propria banca

La rinegoziazione è una trattativa diretta con la tua banca attuale per modificare le condizioni del mutuo esistente. Non è un diritto garantito per legge come la surroga: è una negoziazione, e la banca può accettare o rifiutare.

Quando ha senso tentarla:

- Come primo passo prima di avviare una surroga, per verificare se la tua banca è disposta a venire incontro senza perdere il cliente.

- Quando il debito residuo è inferiore a circa €50.000: importi così bassi rendono difficile trovare una banca surrogante disposta ad accollarsi i costi dell’operazione.

- Quando hai un rapporto consolidato con la banca e margine di trattativa reale.

Costi: in genere la rinegoziazione non comporta spese notarili, perché non si tratta di un nuovo atto ipotecario ma di un accordo modificativo del contratto esistente. Alcune banche applicano una commissione interna di istruttoria — verifica sempre prima di procedere.

La rinegoziazione non richiede atto notarile: è sufficiente un accordo scritto modificativo firmato da entrambe le parti. Se la tua banca accetta, le nuove condizioni entrano in vigore dalla data stabilita nell’accordo.

La rinegoziazione non è un diritto — è una trattativa. La surroga sì: la banca passiva non può impedirti di andartene.

La sostituzione: nuovo mutuo con liquidità aggiuntiva

La sostituzione è l’unica delle tre opzioni che ti permette di ottenere un importo superiore al debito residuo del mutuo attuale. In pratica, estingui il vecchio mutuo e ne accendi uno nuovo — con un importo più alto, se vuoi liquidità aggiuntiva.

Differenza chiave dalla surroga: con la sostituzione l’importo del nuovo mutuo può superare il debito residuo. Puoi quindi accedere a nuova liquidità contestualmente al cambio di banca o di condizioni.

Costi: a differenza della surroga, qui tutti i costi sono a carico tuo — il cliente. Devi sostenere spese notarili per il nuovo atto di mutuo, istruttoria della nuova banca, perizia sull’immobile, cancellazione della vecchia ipoteca e iscrizione della nuova.

Quando conviene: quando vuoi cambiare banca E hai necessità di ottenere liquidità aggiuntiva (ristrutturazione, acquisto, altri investimenti). Se non ti serve liquidità extra, la surroga è quasi sempre preferibile perché è gratuita.

Surroga di surroga e quando la nuova banca può rifiutare

Non esiste alcun limite al numero di volte in cui puoi surrogare il tuo mutuo. Se dopo una prima surroga le condizioni di mercato migliorano ulteriormente, puoi effettuare una surroga di surroga — trasferendo il mutuo a una terza banca con condizioni ancora migliori. Il meccanismo è identico e i diritti restano gli stessi.

Quando la banca surrogante può rifiutare: a differenza della banca passiva — che non può opporsi — la banca surrogante può decidere di non accettare la pratica. I casi più comuni sono un debito residuo troppo basso (generalmente sotto i €50.000), un merito creditizio peggiorato rispetto alla stipula originale, o un immobile svalutato con valore insufficiente a garantire il debito residuo.

In tutti questi casi, il rifiuto è una valutazione commerciale della banca surrogante — non un ostacolo legale. Puoi provare con un altro istituto o valutare la rinegoziazione con la tua banca attuale.

Reclamo bancario e ABF: cosa fare quando la banca ha torto

Esistono due strumenti concreti per contestare un comportamento scorretto della tua banca: il reclamo formale e il ricorso all’Arbitro Bancario Finanziario. Sono gratuiti o quasi, non richiedono un avvocato e funzionano. Il problema è che la maggior parte dei correntisti non li conosce — o pensa che siano procedure complicate riservate a casi estremi. Non è così.

Come presentare un reclamo alla banca: tempi e modello

Il reclamo scritto alla banca è il prerequisito obbligatorio per accedere all’ABF. Non è facoltativo: se salti questo passaggio, il tuo ricorso all’Arbitro non sarà ammissibile. Presentarlo correttamente è quindi il primo passo di qualsiasi percorso di tutela.

Come presentarlo: invia il reclamo tramite raccomandata A/R all’Ufficio Reclami della banca, oppure tramite PEC se disponi di un indirizzo certificato. Alcune banche accettano anche il canale digitale interno: verifica sul sito della tua banca, ma preferisci sempre un canale con ricevuta di consegna tracciabile.

Cosa includere nel reclamo:

- I tuoi dati identificativi e il numero di conto o contratto

- La descrizione chiara e cronologica del problema

- I riferimenti contrattuali o normativi pertinenti

- La richiesta specifica: rimborso, rettifica, spiegazione, altro

- La data e la tua firma

Tempi di risposta obbligatori per la banca: 60 giorni per i reclami generali, 15 giorni lavorativi per i reclami relativi a servizi di pagamento. Se la banca non risponde entro questi termini, o se la risposta è insoddisfacente, hai 12 mesi di tempo per presentare ricorso all’ABF. Conserva sempre copia del reclamo e della ricevuta di spedizione.

L’ABF — cos’è e quando puoi ricorrerci

L’Arbitro Bancario Finanziario (ABF) è un sistema di risoluzione alternativa delle controversie istituito nel 2009 ai sensi dell’art. 128-bis del Testo Unico Bancario. Opera con il supporto organizzativo e logistico della Banca d’Italia ed è strutturato in 7 Collegi territoriali: Bari, Bologna, Milano, Napoli, Palermo, Roma e Torino. La competenza territoriale dipende dal tuo domicilio al momento del ricorso.

Condizioni per ricorrere all’ABF:

- Hai già presentato un reclamo scritto alla banca

- La banca non ha risposto nei termini, o ha risposto in modo insoddisfacente

- Non sono trascorsi più di 12 mesi dalla presentazione del reclamo

- L’importo della controversia non supera €200.000

Novità normativa importante: il D.Lgs. 116/2024, in vigore dall’8 marzo 2025, ha esteso la competenza dell’ABF. Ora puoi ricorrere anche contro i gestori di crediti deteriorati (i cosiddetti servicer che acquistano crediti in sofferenza dalle banche): un ampliamento significativo delle tutele disponibili.

Effetti della decisione: le decisioni dell’ABF non sono vincolanti in senso strettamente giuridico, ma hanno un peso concreto. Se la banca non si adegua alla decisione, l’inadempimento viene pubblicato sul sito dell’ABF per 5 anni e sulla homepage della banca inadempiente per 6 mesi. Nella pratica, la quasi totalità delle banche si conforma alle decisioni per evitare questo tipo di esposizione reputazionale.

Per approfondire le condizioni di accesso e la documentazione necessaria, consulta la pagina dedicata della Banca d’Italia — ricorsi ABF.

Come presentare il ricorso ABF passo per passo

Ricorrere all’ABF è più semplice di quanto sembri. Non serve un avvocato, la procedura è interamente online e il costo è di soli €20. Prima di ricorrere all’ABF devi presentare un reclamo alla banca: è un passaggio obbligatorio, non facoltativo. Ecco come procedere:

- Accedi al Portale ABF e registrati con SPID o carta d’identità elettronica. L’area riservata ti permette di compilare il ricorso, allegare i documenti e monitorare lo stato della pratica.

- Paga il contributo spese di €20 tramite bonifico bancario. Nella causale indica “Ricorso ABF” seguito dal tuo codice fiscale. Il pagamento va effettuato prima dell’invio del ricorso.

- Compila il modulo online descrivendo i fatti in modo chiaro e cronologico. Evita valutazioni soggettive: esponi i fatti, le date e i documenti a supporto.

- Allega la documentazione: reclamo presentato alla banca, risposta ricevuta (o prova del silenzio), contratto o estratti conto rilevanti, qualsiasi altro documento utile a ricostruire la controversia.

- Invia il ricorso e monitora l’avanzamento nell’area riservata del portale. Il Collegio territoriale competente esaminerà la pratica e notificherà la decisione.

I tempi massimi per la decisione sono 180 giorni dall’invio del ricorso. L’ABF costa 20 euro, non richiede un avvocato e risolve la maggior parte dei casi entro 180 giorni. Puoi avviare il tuo ricorso direttamente dal Portale ABF.

ACF e Conciliatore Bancario: gli altri strumenti disponibili

L’ABF non è l’unico strumento disponibile. A seconda della natura della tua controversia, potresti dover ricorrere a organismi diversi.

L’ACF (Arbitro per le Controversie Finanziarie), istituito presso la Consob, è competente per le controversie legate agli investimenti finanziari: acquisto di azioni, obbligazioni, fondi, strumenti derivati e simili. Non si occupa di servizi bancari tradizionali come conti correnti o mutui — per quelli l’organismo competente resta l’ABF.

Il Conciliatore Bancario Finanziario è invece un organismo di mediazione volontaria: offre un percorso alternativo o complementare all’ABF, basato su un accordo tra le parti facilitato da un mediatore neutrale. Può essere utile quando preferisci una soluzione negoziata a una decisione unilaterale, o quando la controversia supera il limite dei €200.000 dell’ABF.

Quando usare quale strumento: ABF per controversie bancarie (conto corrente, mutuo, credito al consumo, servizi di pagamento) fino a €200.000; ACF per controversie su investimenti finanziari; Conciliatore Bancario Finanziario per mediazione volontaria o importi oltre soglia ABF.

Per concludere

Arrivare in fondo a questa guida significa una cosa concreta: ora sai che il rapporto con la tua banca non è a senso unico. Hai strumenti, diritti e procedure — e conoscerli cambia il peso specifico di ogni interazione con il tuo istituto di credito.

Il sistema bancario italiano è regolato in modo più dettagliato di quanto la maggior parte delle persone immagini. Le banche operano dentro confini precisi: non possono modificare il contratto senza preavviso, non possono opporsi alla surroga, non possono ignorare un reclamo formale senza conseguenze. Conoscere questi confini è già, di per sé, uno strumento di tutela.

Quattro cose che puoi fare oggi:

- Richiedi il Foglio Informativo del tuo conto corrente. Se non lo hai mai letto, fallo adesso. Confronta l’ISC con quello di almeno un altro istituto. Potresti scoprire che stai pagando più del necessario.

- Verifica le condizioni del tuo mutuo. Controlla lo spread applicato e confrontalo con le offerte attuali di mercato. Se c’è una differenza significativa, valuta la surroga: è gratuita, è un tuo diritto e non richiede il consenso della tua banca.

- Controlla le tue soglie FITD. Se hai depositi superiori a €100.000 concentrati in un unico istituto, considera di distribuirli su più banche per mantenere la copertura piena su ciascun conto.

- Tieni a mente l’ABF. Se hai una controversia con la tua banca — interessi indebiti, commissioni contestate, comportamenti scorretti — presenta prima un reclamo scritto, poi ricorri all’ABF. Costa €20, non richiede un avvocato e funziona.

Il sistema bancario ha regole precise. Chi le conosce non subisce — sceglie.

Segue i temi legati al lavoro, alle imprese e alle dinamiche economiche. Scrive di contratti, incentivi e trasformazioni del mercato produttivo, osservando l’impatto delle regole sulla vita professionale. Si occupa anche dell’analisi dei consumi e dei servizi nella vita di tutti i giorni

Anatocismo bancario: cos’è, quando è illegittimo e come tutelarsi

Anatocismo bancario: cos’è, quando è illegittimo e come tutelarsi  Prova gratuita abbonamento: quando diventa vincolante e come annullare

Prova gratuita abbonamento: quando diventa vincolante e come annullare  Fascicolo Sanitario Elettronico: guida completa all’accesso, al consenso e alle novità 2026

Fascicolo Sanitario Elettronico: guida completa all’accesso, al consenso e alle novità 2026  Revisione e manutenzione del veicolo: scadenze, controlli, sanzioni e manutenzione 2026

Revisione e manutenzione del veicolo: scadenze, controlli, sanzioni e manutenzione 2026  Garanzie e resi: tutti i diritti del consumatore negli acquisti online e in negozio (guida 2026)

Garanzie e resi: tutti i diritti del consumatore negli acquisti online e in negozio (guida 2026)  Conto corrente e mutuo: tutti i diritti del correntista e del mutuatario nel 2026

Conto corrente e mutuo: tutti i diritti del correntista e del mutuatario nel 2026