RC Auto obbligatoria: coperture minime e massimali

Capire i massimali della RC Auto è il primo passo per sapere se sei davvero protetto

Ogni volta che un veicolo circola su strada, la legge impone che i danni causati a terzi vengano coperti — indipendentemente dalla capacità economica di chi ha torto. Quella garanzia si chiama RC Auto obbligatoria e funziona entro un limite preciso: il massimale. Conoscere quel limite significa sapere fino a dove sei davvero protetto.

In questo articolo trovi le risposte alle domande più concrete: cosa copre esattamente la polizza RCA, quali sono i massimali minimi fissati per legge, in quali situazioni quella soglia rischia di non bastare, e cosa cambia nel 2026 con le nuove norme sull’obbligo assicurativo.

Perché la RC Auto è obbligatoria per legge

La RC Auto è obbligatoria perché garantisce che chiunque venga danneggiato da un veicolo possa essere risarcito — anche se chi ha causato l’incidente non ha i mezzi per farlo. La ratio non è solo sanzionatoria: è una tutela strutturale del danneggiato, indipendente dalla solvibilità del responsabile. Il riferimento normativo è l’art. 122 del Codice delle Assicurazioni Private, che impone la copertura per qualsiasi veicolo ammesso alla circolazione. Con il D.Lgs. 184/2023, l’obbligo assicurativo si è esteso anche ai veicoli fermi in aree private: non basta più non circolare per essere in regola.

Chi deve averla e per quali veicoli

L’obbligo riguarda tutti i veicoli immatricolati: auto, moto e ciclomotori, anche se tenuti fermi in garage o in cortile. Il D.Lgs. 184/2023 ha chiarito che la copertura è richiesta anche in aree private — come un cortile condominiale o un parcheggio privato — e non solo su strada pubblica. Puoi approfondire gli obblighi che restano anche con l’auto ferma e il quadro generale del Codice della Strada. Il decreto correttivo 2026 introduce esenzioni specifiche per i veicoli strutturalmente inutilizzabili, ma si tratta di casi residuali che richiedono documentazione formale.

Cosa copre la polizza RCA: i danni garantiti per legge

La RCA copre i danni fisici e materiali causati involontariamente dal tuo veicolo a terzi. Non copre te, non copre la tua auto: copre tutti gli altri. Per un quadro completo delle garanzie disponibili, consulta la guida completa all’assicurazione auto.

Danni alle persone: chi viene tutelato

La copertura obbligatoria risarcisce le lesioni fisiche causate a terzi: pedoni, ciclisti, conducenti di altri veicoli e passeggeri di qualsiasi mezzo coinvolto — inclusi i passeggeri trasportati sul veicolo responsabile. L’unico soggetto escluso dalla tutela RCA è il conducente che ha causato il sinistro: i suoi danni fisici restano fuori dalla copertura obbligatoria. Per proteggere se stessi esistono garanzie accessorie specifiche, come la polizza infortuni conducente, che si aggiungono alla copertura base.

Danni alle cose: cosa rientra nella copertura

Sul fronte materiale, la polizza obbligatoria copre i danni ai veicoli di terzi — sia quelli in movimento al momento del sinistro, sia quelli parcheggiati e privi di conducente a bordo. Rientrano nella copertura anche i danni alle infrastrutture stradali: guardrail, pali della segnaletica, edifici privati o pubblici danneggiati dall’urto. Restano invece esclusi i danni al veicolo del responsabile — coperti eventualmente dalla kasko — e i propri oggetti personali presenti a bordo al momento dell’incidente.

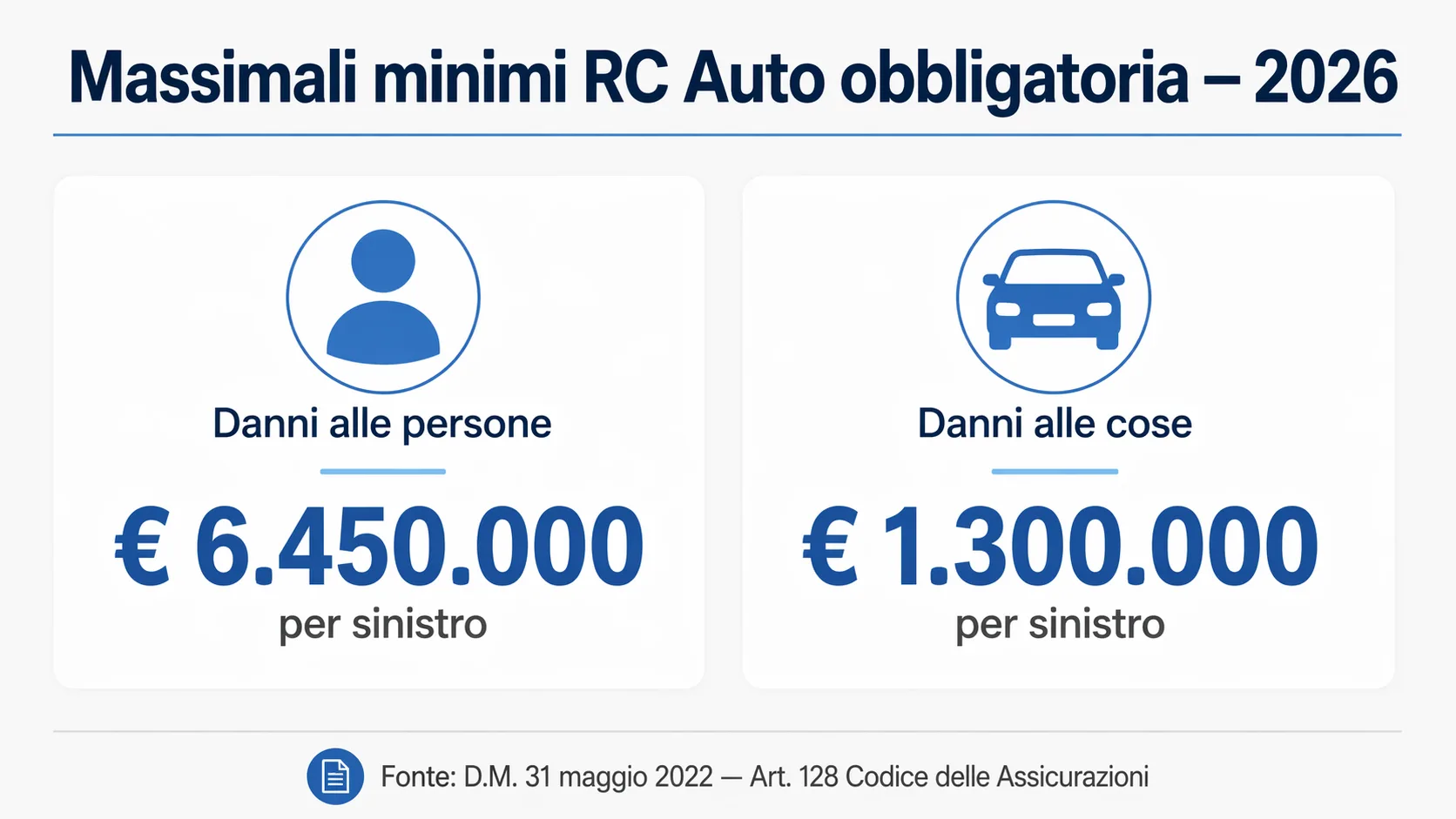

I massimali minimi obbligatori: le cifre che devi conoscere

Il massimale è il tetto massimo entro cui la tua assicurazione è tenuta a risarcire i danni causati. Oltre quella soglia, la differenza ricade sul tuo patrimonio personale. I valori minimi sono fissati dall’Art. 128 del Codice delle Assicurazioni Private e aggiornati con il D.M. 31 maggio 2022 — Gazzetta Ufficiale. L’IVASS — copertura minima RC Auto pubblica i valori aggiornati e verifica che le compagnie rispettino i minimi di legge.

| Tipo di danno | Massimale minimo obbligatorio |

|---|---|

| Danni alle persone | €6.450.000 per sinistro |

| Danni alle cose | €1.300.000 per sinistro |

Qualsiasi polizza RC Auto venduta in Italia deve rispettare questi importi come soglia minima: una compagnia non può offrire massimali inferiori a quelli stabiliti dal D.M. 31 maggio 2022.

Massimale per sinistro: cosa significa in pratica

La distinzione fondamentale è questa: i massimali si applicano per sinistro, non per persona coinvolta. Se un incidente provoca lesioni a tre persone, i €6.450.000 si ripartiscono tra tutti i danneggiati — non spettano €6,45 milioni a ciascuno. In un sinistro con più feriti gravi, con cure prolungate e invalidità permanenti, la somma complessiva dei risarcimenti potrebbe avvicinarsi o superare quel tetto. La quota eccedente non viene coperta dall’assicurazione: ricade direttamente sul patrimonio personale dell’assicurato, con tutte le conseguenze che ne derivano.

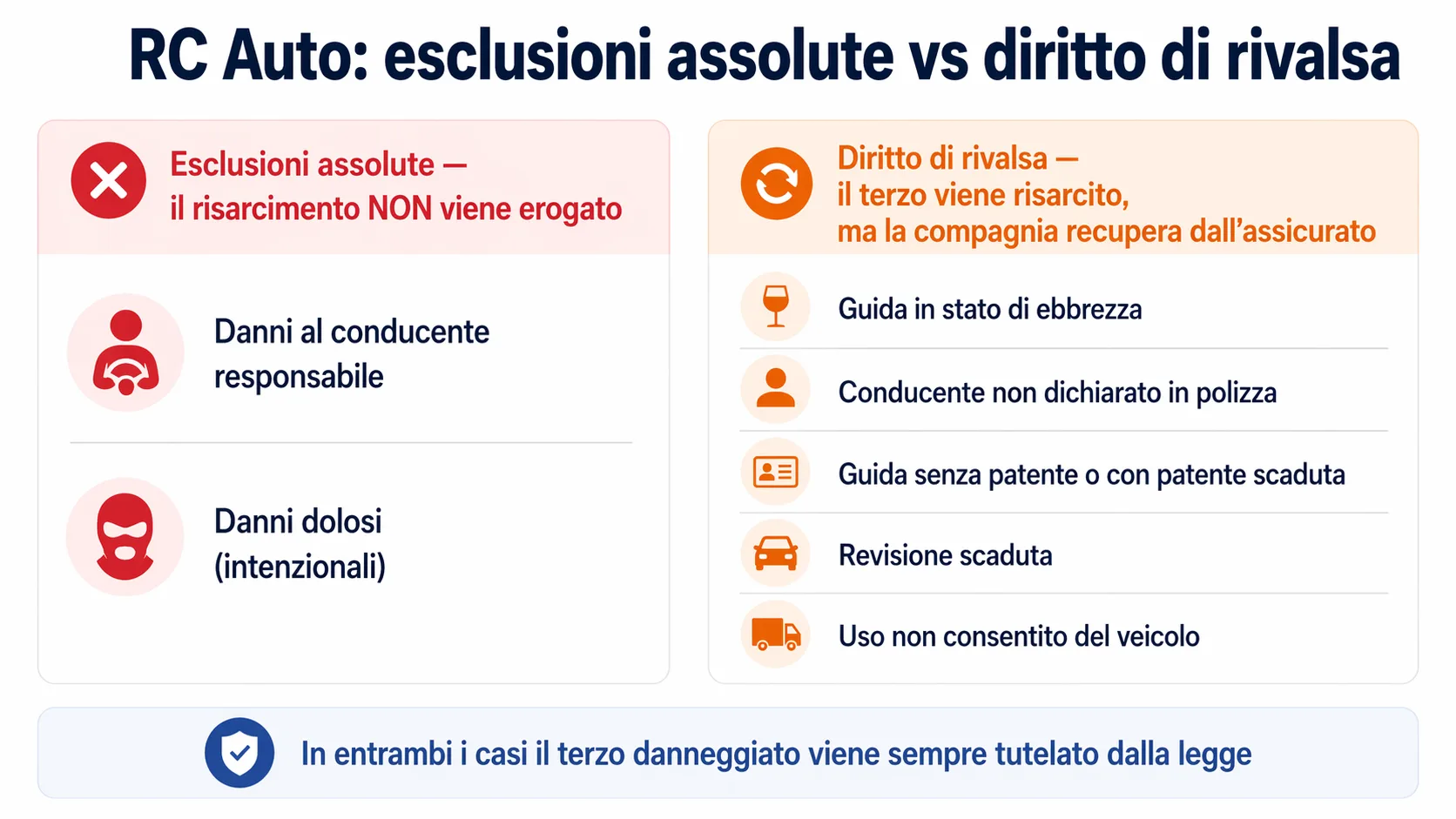

Cosa non copre la RC Auto: esclusioni e diritto di rivalsa

La RC Auto non copre tutto, e le eccezioni hanno conseguenze diverse: alcune escludono completamente il risarcimento, altre lo garantiscono comunque ma permettono alla compagnia di recuperare quanto pagato. Le esclusioni assolute riguardano i danni subiti dal conducente responsabile del sinistro e i danni dolosi — quelli causati intenzionalmente. In questi casi la copertura obbligatoria non interviene in alcun modo. Per proteggere se stessi dai danni fisici in caso di incidente, esistono garanzie accessorie come la polizza infortuni conducente, che va sottoscritta separatamente rispetto alla copertura RCA base.

Quando la compagnia esercita la rivalsa

La rivalsa è diversa dall’esclusione: la compagnia risarcisce il terzo danneggiato — come previsto per legge — ma poi recupera quanto pagato dall’assicurato responsabile. I casi più frequenti in cui scatta il diritto di rivalsa sono:

- Guida in stato di ebbrezza o sotto l’effetto di sostanze stupefacenti

- Conducente non dichiarato in polizza al momento del sinistro

- Guida senza patente o con patente scaduta

- Revisione del veicolo scaduta

- Uso non consentito del veicolo rispetto a quanto indicato in polizza

Il punto chiave è che il terzo danneggiato viene sempre risarcito: la rivalsa è una questione che riguarda esclusivamente il rapporto tra compagnia assicurativa e assicurato. Per un quadro delle situazioni in cui si applicano le sanzioni più gravi del Codice, l’approfondimento dedicato chiarisce anche i profili di responsabilità connessi.

Quando il massimale minimo non è abbastanza

Il massimale minimo di legge copre la grande maggioranza dei sinistri ordinari. Ma in caso di incidente grave con più feriti o danni a veicoli di alto valore, la soglia può non bastare. Considera un tamponamento a catena con due feriti gravi e tre veicoli coinvolti: se le spese mediche, la perdita di capacità lavorativa e i danni materiali superano complessivamente i massimali minimi, la quota eccedente non viene assorbita dalla polizza obbligatoria. Quella differenza ricade direttamente sul patrimonio personale dell’assicurato: conti correnti, immobili, beni mobili registrati, tutti potenzialmente aggredibili in sede di esecuzione forzata. Valutare se alzare il massimale superiore rispetto al minimo legale ha senso soprattutto per chi guida frequentemente, percorre autostrade o strade ad alto scorrimento, o dispone di un patrimonio personale significativo da tutelare.

I livelli di massimale disponibili sul mercato

Sul mercato esistono diversi livelli di copertura oltre il minimo legale. I costi aggiuntivi indicativi variano per compagnia, veicolo e classe di merito.

| Livello | Danni persone | Danni cose | Costo aggiuntivo indicativo |

|---|---|---|---|

| Minimo legale | €6.450.000 | €1.300.000 | — (base) |

| Intermedio | €10.000.000 | €3.000.000 | +€15–30/anno |

| Alto | €15.000.000 | €5.000.000 | +€25–50/anno |

| Massimo | Illimitato/€50M | €10.000.000+ | +€40–80/anno |

La differenza di premio tra il minimo legale e un massimale intermedio è spesso contenuta. La scelta dipende dalla propria esposizione al rischio e dal patrimonio che si intende proteggere: i dati sono qui per orientare una valutazione consapevole, non per spingere verso un livello specifico.

Il Fondo di Garanzia Vittime della Strada

Se chi ha causato l’incidente non è assicurato o non viene identificato, non significa che tu rimanga senza risarcimento: interviene il Fondo di Garanzia Vittime della Strada. Si tratta di un fondo alimentato da una quota dei premi RC Auto versati da tutti gli assicurati — una forma di solidarietà collettiva integrata nel sistema assicurativo obbligatorio.

Il FGVS interviene in tre situazioni specifiche:

- Veicolo non assicurato: il responsabile circolava privo di copertura RCA

- Veicolo non identificato: l’investitore si è dato alla fuga (pirateria stradale) e non è stato rintracciato

- Compagnia assicurativa insolvente: la compagnia del responsabile non è in grado di far fronte ai propri obblighi

La gestione operativa delle richieste è affidata a Consap — Concessionaria Servizi Assicurativi Pubblici. Il danneggiato non si rivolge direttamente a Consap: presenta la richiesta tramite un’impresa designata, che istruisce la pratica per conto del Fondo. I tempi di liquidazione sono in genere più lunghi rispetto a un risarcimento ordinario, ma la tutela è garantita per legge. Per avviare una richiesta o verificare i requisiti, il riferimento ufficiale è Consap — Fondo di Garanzia Vittime della Strada.

Le novità 2026 sull’obbligo RC Auto

Il 2026 porta modifiche concrete all’obbligo assicurativo RC Auto, in parte già operative e in parte in attesa dei decreti attuativi. Il punto di partenza è il D.Lgs. 184/2023, già in vigore, che ha esteso l’obbligo assicurativo ai veicoli fermi in aree private — cortili condominiali, garage, parcheggi pertinenziali. Una novità che ha ampliato significativamente la platea dei veicoli che devono essere coperti da polizza RCA.

Il decreto correttivo 2026, approvato con la Legge PMI a marzo 2026, introduce tre elementi aggiuntivi. Primo: esenzioni formali per i veicoli strutturalmente inutilizzabili, che devono essere documentate e certificate. Secondo: l’apertura alle polizze infra-annuali per i veicoli stagionali — moto, scooter, mezzi agricoli — ancora in attesa del decreto attuativo che ne definirà le modalità operative. Terzo: un regime separato per i veicoli storici, con distinzione tra il premio per rischio statico (veicolo fermo, esposizioni, raduni) e rischio dinamico (circolazione su strada). Sul fronte fiscale connesso, le scadenze del bollo auto seguono un calendario aggiornato che vale la pena verificare.

La RC Auto obbligatoria garantisce una copertura di base solida, costruita per tutelare i terzi danneggiati in quasi tutti i sinistri ordinari. Conoscere i massimali minimi — €6.450.000 per i danni alle persone e €1.300.000 per i danni alle cose — significa sapere esattamente fino a dove arriva quella protezione e dove inizia la tua responsabilità personale. Per approfondire le garanzie facoltative che si affiancano alla copertura obbligatoria, la pagina dedicata alla polizza RC auto e le coperture accessorie offre un quadro completo. Sapere cosa copre la tua polizza non è un dettaglio tecnico: è il punto di partenza per guidare con consapevolezza reale.

Analizza i temi legati alla mobilità, al territorio e alle infrastrutture, osservando le differenze tra città, aree locali e contesti urbani in trasformazione.

Massimali RC Auto 2026: quanto vale la copertura minima e quando non basta

Massimali RC Auto 2026: quanto vale la copertura minima e quando non basta  Punti patente per eccesso di velocità: tabella completa 2026

Punti patente per eccesso di velocità: tabella completa 2026  Revisione e manutenzione del veicolo: scadenze, controlli, sanzioni e manutenzione 2026

Revisione e manutenzione del veicolo: scadenze, controlli, sanzioni e manutenzione 2026  Bollo auto per ibride ed elettriche: agevolazioni regionali 2026 (e i falsi miti da sfatare)

Bollo auto per ibride ed elettriche: agevolazioni regionali 2026 (e i falsi miti da sfatare)  Scatola nera auto: vantaggi, svantaggi e cosa succede davvero ai tuoi dati

Scatola nera auto: vantaggi, svantaggi e cosa succede davvero ai tuoi dati  Fari e luci dell’auto: normativa, sanzioni e cosa controllare prima della revisione

Fari e luci dell’auto: normativa, sanzioni e cosa controllare prima della revisione