Scatola nera auto: vantaggi, svantaggi e cosa succede davvero ai tuoi dati

Scatola nera auto: una guida completa su vantaggi, rischi e diritti sui dati

Dal luglio 2024, ogni auto nuova omologata in Europa monta obbligatoriamente un EDR — e molti automobilisti pensano sia la stessa cosa della scatola nera auto assicurativa. Non lo è. Confondere i due dispositivi può costare caro: si firma un contratto senza capire cosa si cede davvero, a chi, e per quanto tempo.

In questa guida trovi quello che le compagnie non mettono in evidenza: i vantaggi reali (con i numeri IVASS, non quelli dei comparatori), gli svantaggi contrattuali e legali concreti, i tuoi diritti sulla privacy come assicurato, e una checklist pratica per valutare se il dispositivo telematico conviene davvero al tuo profilo di guida — prima di firmare.

Scatola nera e EDR: la differenza che nessuno ti spiega

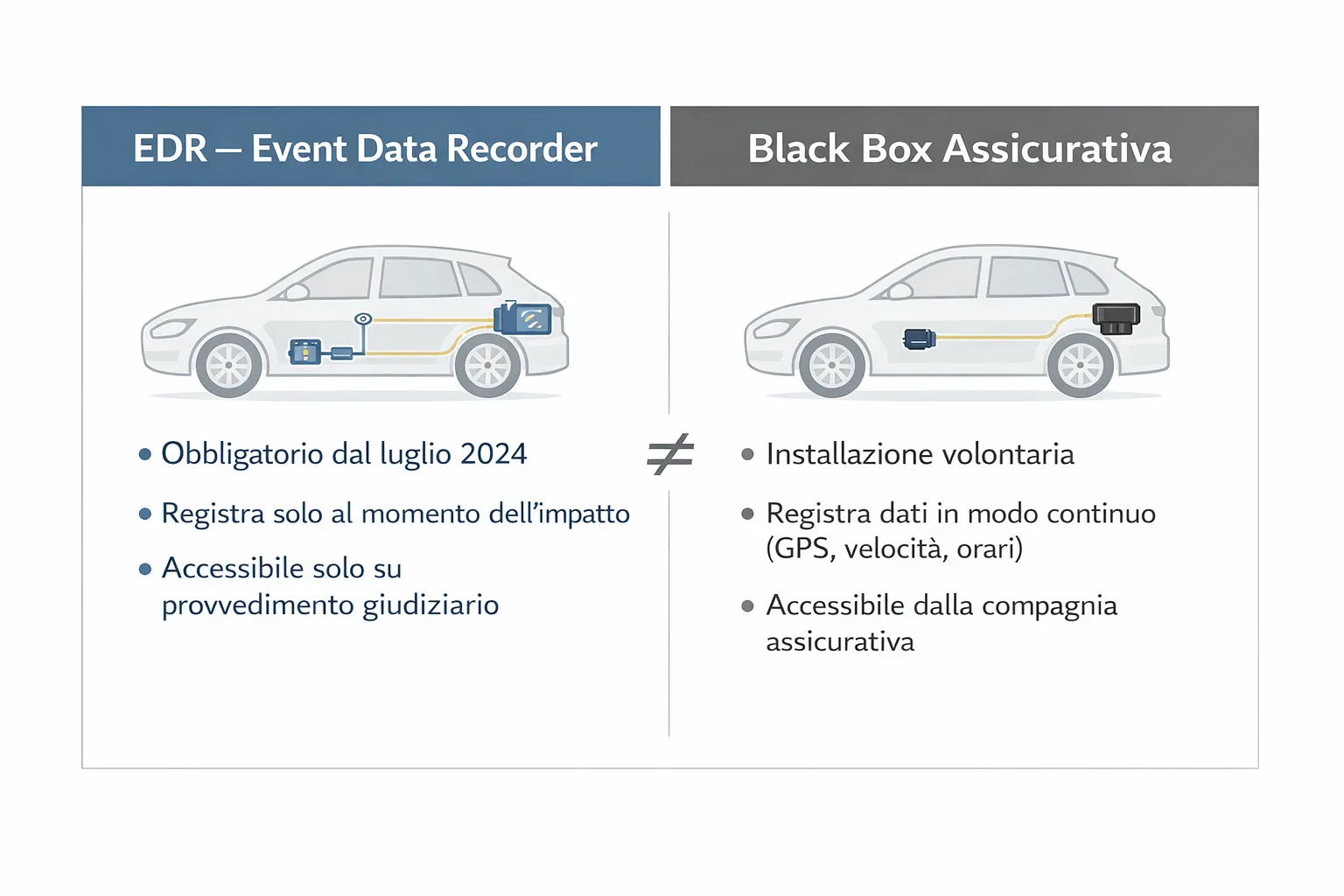

EDR e black box assicurativa condividono lo stesso abitacolo, ma sono dispositivi profondamente diversi per funzione, proprietà dei dati e implicazioni legali. Confonderli è l’errore più comune — e più costoso — che un automobilista possa fare prima di firmare una polizza.

Cos’è l’EDR e cosa registra

L’Event Data Recorder è un registratore di dati d’evento integrato direttamente nell’elettronica del veicolo in fase di omologazione. Dal luglio 2024, il Regolamento UE 2019/2144 lo rende obbligatorio su tutte le auto nuove vendute in Europa. Registra parametri tecnici nell’istante immediatamente precedente e successivo a un impatto: velocità, frenata, angolo di sterzata, stato delle cinture. I dati sono accessibili esclusivamente dalle forze dell’ordine o dall’autorità giudiziaria, su provvedimento specifico, e solo in prossimità di un sinistro rilevante.

Cos’è la black box assicurativa e perché è diversa

La black box assicurativa è un dispositivo telematico aggiuntivo, installato su base volontaria al momento della stipula di determinate polizze. Non è integrata nel veicolo di serie: viene montata dall’installatore della compagnia o, in alcuni casi, collegata alla porta OBD. A differenza dell’EDR, raccoglie dati in modo continuo e sistematico: posizione GPS, velocità, accelerazioni e decelerazioni brusche, orari di percorrenza, chilometraggio giornaliero. La finalità non è la sicurezza stradale in senso tecnico, ma la tariffazione assicurativa: i dati alimentano algoritmi che determinano il profilo di rischio del conducente e, di conseguenza, il premio. Non è lo stesso dispositivo. Non ha la stessa logica. Non produce le stesse conseguenze legali.

Vantaggi della scatola nera: quando conviene davvero

I vantaggi della scatola nera auto esistono — ma vanno letti con i dati reali in mano, non con le promesse dei comparatori. Lo sconto c’è, la protezione aggiuntiva anche: il punto è capire per chi e in quali condizioni questi benefici si traducono in un vantaggio concreto.

Lo sconto sul premio RC auto: dati reali vs. promesse delle compagnie

Secondo i dati IVASS del secondo trimestre 2025, lo sconto medio effettivo applicato alle polizze con dispositivo telematico si attesta intorno all’11% sul premio RC auto — ben lontano dal 20–25% che circola sui comparatori online. Il dispositivo è presente nel 17,2% delle polizze attive sul mercato italiano, con una distribuzione geografica tutt’altro che uniforme.

Il dato più significativo riguarda il gap Nord/Sud: a Caserta, l’adozione supera il 56,7% delle polizze; a Milano rimane sotto il 15%. La ragione è strutturale: dove i premi RC auto sono storicamente più alti — come in molte province del Sud — anche uno sconto dell’11% vale in termini assoluti molto di più. La logica pay-how-you-drive premia chi guida poco, in orari diurni e con stile prudente: più il profilo è virtuoso, più lo sconto tende a consolidarsi nel tempo.

Per approfondire il quadro completo delle coperture, consulta la guida all’assicurazione RC auto su DossierItalia.

Gli altri vantaggi: GPS, crash alert e gestione sinistri

Oltre allo sconto sul premio assicurativo, il dispositivo telematico offre tre funzioni concrete spesso sottovalutate.

La localizzazione GPS consente di tracciare il veicolo in tempo reale in caso di furto, aumentando significativamente le probabilità di recupero e accelerando la denuncia con coordinate precise.

Il sistema di crash alert rileva automaticamente impatti violenti e invia un segnale di soccorso — con posizione GPS — alle centrali operative della compagnia o ai servizi di emergenza. In caso di incidente con conducente non in grado di chiamare il 118, può fare la differenza nei tempi di intervento.

Il vantaggio più sottovalutato riguarda però la gestione del sinistro: i dati registrati dalla black box costituiscono una ricostruzione oggettiva di velocità, traiettoria e frenata nell’istante dell’impatto. Quando la versione dell’automobilista è corretta e un terzo presenta false dichiarazioni, quei dati diventano una prova a favore — non contro.

Svantaggi e rischi: quello che le assicurazioni non evidenziano

Gli svantaggi reali della scatola nera auto vanno ben oltre il generico “rinunci alla privacy”: ci sono rischi contrattuali e legali specifici che le compagnie tendono a non mettere in evidenza in fase di vendita — e che possono trasformare un vantaggio apparente in un problema concreto.

Le clausole contrattuali da leggere prima di firmare

Il primo rischio è economico. Molte polizze prevedono penali di rimozione anticipata del dispositivo: se si decide di cambiare compagnia o di rinunciare alla black box prima della scadenza naturale del contratto, si può incorrere in costi che erodono — o azzerano — il risparmio accumulato sullo sconto.

Il secondo rischio è algoritmico. Il behavioral scoring — il sistema che calcola il profilo di rischio del conducente — penalizza sistematicamente la guida nelle fasce notturne, tipicamente tra le 22:00 e le 06:00. Chi guida di notte per lavoro, per necessità familiari o semplicemente per abitudine rischia di vedere lo sconto ridursi o scomparire del tutto, indipendentemente dalla qualità della propria guida.

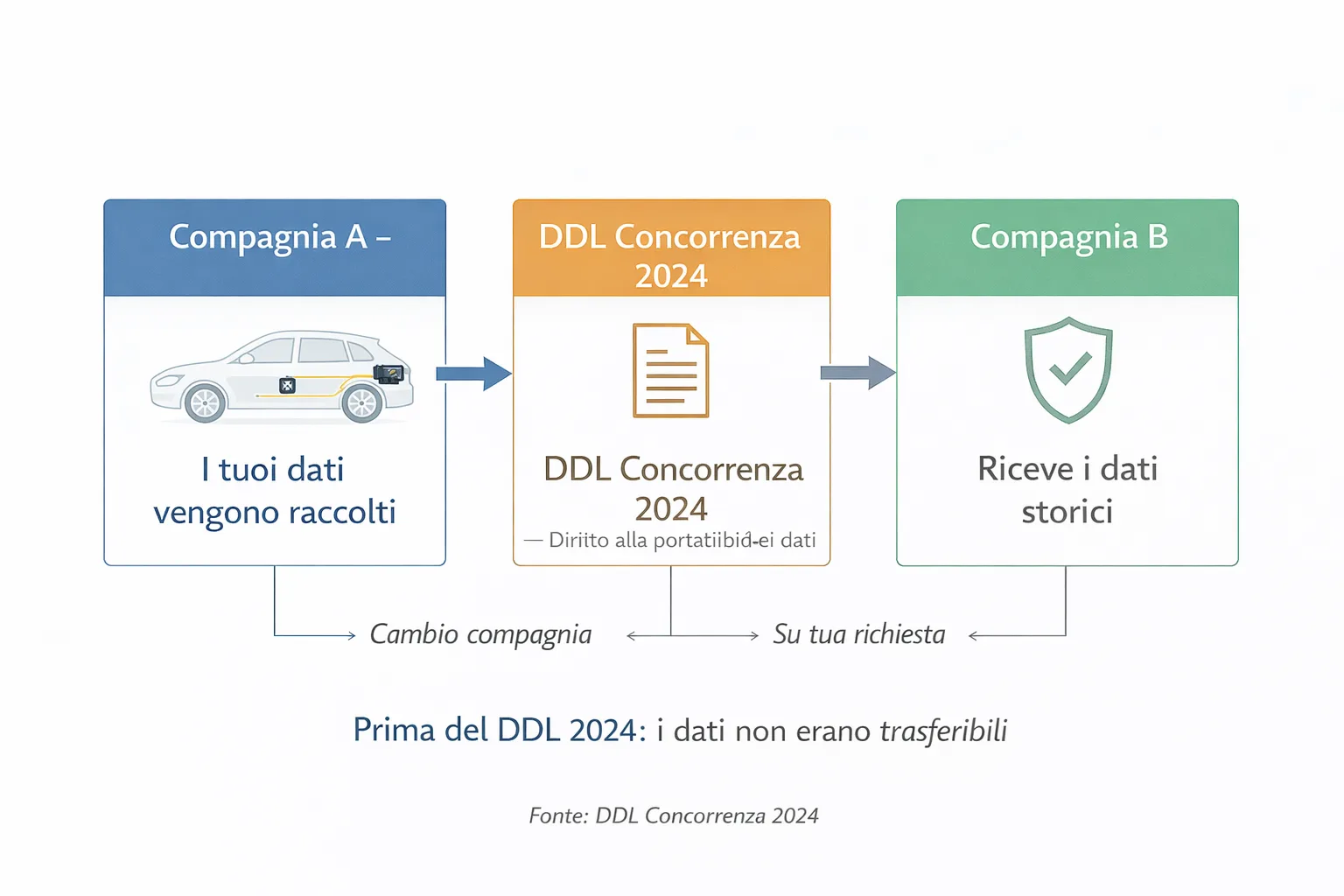

Sul fronte della portabilità dei dati, il quadro è migliorato con il DDL Concorrenza 2024: prima di questa norma, i dati accumulati con una compagnia non erano trasferibili alla nuova in caso di cambio. Oggi la portabilità è riconosciuta come diritto, ma le modalità operative variano ancora sensibilmente da operatore a operatore. Verificare in polizza anche il costo addebitabile in caso di danneggiamento del dispositivo durante l’uso.

Quando la scatola nera può andare contro di te

Il rischio legale è quello meno discusso — e potenzialmente il più rilevante. L’art. 145-bis del Codice delle Assicurazioni stabilisce che i dati registrati dal dispositivo telematico hanno valore di piena prova nei giudizi civili. Questo significa che se i dati contraddicono la versione del conducente — anche su dettagli apparentemente minori, come una velocità leggermente superiore al limite — la compagnia può legittimamente rifiutare il risarcimento o ridurlo in modo significativo.

Non si tratta di un rischio teorico. È un rischio legale reale, già oggetto di contenziosi, che deriva da una norma la cui compatibilità con i principi costituzionali è ancora discussa: in particolare con gli artt. 24 e 111 della Costituzione, che tutelano il diritto di difesa e il principio del contraddittorio. Se una prova è per definizione “piena” e non contestabile, lo spazio per difendersi si restringe in modo significativo. L’automobilista che firma un contratto con black box deve sapere che sta accettando anche questo.

Privacy e dati: i tuoi diritti concreti come assicurato

Sì, la black box raccoglie dati personali — e in quantità significativa. Ma il GDPR ti conferisce diritti precisi, esercitabili concretamente, che la maggior parte degli assicurati non conosce o non sa come attivare. Conoscerli cambia il rapporto di forza con la compagnia.

Cosa registra davvero la black box e chi può accedervi

Il dispositivo telematico raccoglie in modo continuativo: posizione GPS (traccia ogni spostamento con coordinate e orari), velocità istantanea, accelerazioni e decelerazioni brusche, chilometraggio giornaliero e fasce orarie di utilizzo. È un profilo di mobilità completo, aggiornato in tempo reale.

L’accesso a questi dati è regolato dal principio di finalità contrattuale. Chi può accedervi legittimamente:

- Compagnia assicurativa: esclusivamente per tariffazione, gestione sinistri e assistenza stradale — e solo sulla base del consenso esplicito prestato al momento della firma del contratto (obbligatorio per legge ai sensi del GDPR)

- Forze dell’ordine e autorità giudiziaria: su provvedimento specifico, non su richiesta generica

- Periti e liquidatori: in quanto parte integrante della catena assicurativa, nei limiti delle finalità contrattuali

Chi non può accedere senza consenso specifico: terze parti commerciali, datori di lavoro, altri conducenti, piattaforme di marketing. Il consenso prestato per finalità assicurative non autorizza automaticamente usi diversi.

I diritti che hai (e come esercitarli)

Il GDPR riconosce all’assicurato diritti concreti, non dichiarazioni di principio.

Il diritto di accesso (art. 15 GDPR) ti consente di richiedere alla compagnia copia integrale di tutti i dati raccolti sul tuo conto — inclusi quelli della black box — con indicazione delle finalità di trattamento e dei destinatari.

Il diritto di portabilità, rafforzato dal DDL Concorrenza 2024, stabilisce che i dati accumulati durante il contratto sono di proprietà dell’assicurato: al cambio di compagnia, puoi richiederne il trasferimento al nuovo operatore in formato leggibile.

Il diritto di opposizione si applica quando la compagnia utilizza i tuoi dati per finalità di profilazione commerciale non previste esplicitamente dal contratto originario.

Per esercitare questi diritti: istanza scritta al DPO (Data Protection Officer) della compagnia, identificabile nell’informativa privacy allegata al contratto. Se la compagnia non risponde entro 30 giorni o risponde in modo evasivo, puoi presentare ricorso al Garante della Privacy — senza necessità di un avvocato per la fase iniziale.

Scatola nera: conviene o no? Una checklist pratica prima di decidere

Non esiste una risposta universale. Il dispositivo telematico conviene o meno in base al profilo di guida, alle clausole specifiche del contratto e — soprattutto — al livello di informazione con cui si firma. Le due checklist che seguono servono a trasformare quella valutazione in un processo strutturato.

Le 5 domande da farti prima di accettare la black box

- Quanti km percorro all’anno? Sotto i 7.000 km annui, una polizza pay-per-km è spesso più conveniente della black box tradizionale: paghi esattamente per quello che usi, senza cedere un profilo di mobilità completo in cambio di uno sconto fisso.

- Guido spesso di notte? Il behavioral scoring penalizza sistematicamente la guida tra le 22:00 e le 06:00. Se quella fascia oraria è parte strutturale delle tue abitudini, lo sconto promesso potrebbe ridursi significativamente — o non materializzarsi affatto.

- La mia auto nuova ha già l’EDR? Se il veicolo è stato omologato dopo luglio 2024, monta già un Event Data Recorder di serie. Valuta se aggiungere una black box assicurativa ha senso nel tuo caso o se esistono app telematiche della stessa compagnia che offrono vantaggi analoghi con minore invasività.

- Ho letto le clausole su penali e portabilità? Prima di firmare, verifica esplicitamente la penale di rimozione anticipata e le modalità operative della portabilità dei dati previste dal DDL Concorrenza 2024.

- Lo sconto effettivo copre il costo-opportunità? L’11% medio IVASS sul premio RC auto è reale — ma è sufficiente a giustificare la cessione di un profilo di mobilità completo? La risposta dipende dall’entità del tuo premio e dalla tua propensione alla condivisione dei dati.

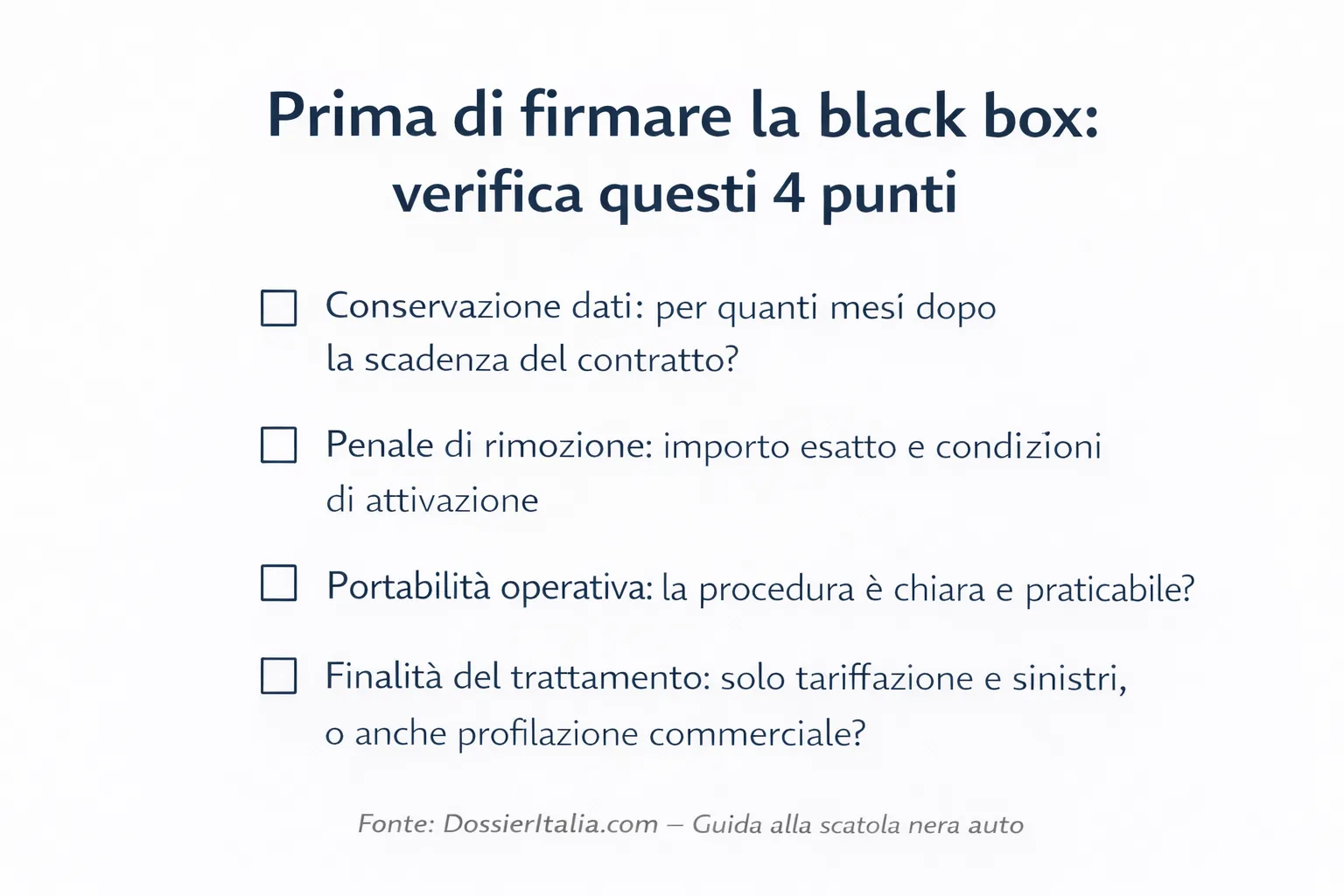

Cosa verificare nel contratto prima di firmare

- Conservazione dei dati: per quanti mesi la compagnia trattiene i dati dopo la scadenza del contratto?

- Penale di rimozione anticipata: importo esatto e condizioni che la attivano

- Portabilità operativa: la procedura per richiedere il trasferimento dei dati è descritta in modo chiaro e praticabile?

- Finalità del trattamento: i dati sono usati esclusivamente per tariffazione, sinistri e assistenza — o il contratto prevede anche profilazione commerciale?

La scatola nera auto non è né una truffa né una soluzione universale: è uno strumento che conviene a chi guida poco, di giorno, e firma sapendo esattamente cosa cede. Per tutti gli altri, il rapporto tra sconto reale e dati condivisi va valutato con attenzione prima di decidere.

Per il quadro completo delle coperture disponibili, consulta la guida all’assicurazione RC auto su DossierItalia.

Analizza i temi legati alla mobilità, al territorio e alle infrastrutture, osservando le differenze tra città, aree locali e contesti urbani in trasformazione.

Massimali RC Auto 2026: quanto vale la copertura minima e quando non basta

Massimali RC Auto 2026: quanto vale la copertura minima e quando non basta  Punti patente per eccesso di velocità: tabella completa 2026

Punti patente per eccesso di velocità: tabella completa 2026  Revisione e manutenzione del veicolo: scadenze, controlli, sanzioni e manutenzione 2026

Revisione e manutenzione del veicolo: scadenze, controlli, sanzioni e manutenzione 2026  Bollo auto per ibride ed elettriche: agevolazioni regionali 2026 (e i falsi miti da sfatare)

Bollo auto per ibride ed elettriche: agevolazioni regionali 2026 (e i falsi miti da sfatare)  RC Auto obbligatoria: coperture minime e massimali

RC Auto obbligatoria: coperture minime e massimali  Fari e luci dell’auto: normativa, sanzioni e cosa controllare prima della revisione

Fari e luci dell’auto: normativa, sanzioni e cosa controllare prima della revisione