Interruzione della prescrizione: cosa la azzera e cosa no

Interruzione della prescrizione: la differenza tra atti efficaci e atti inefficaci può determinare la sorte di un credito.

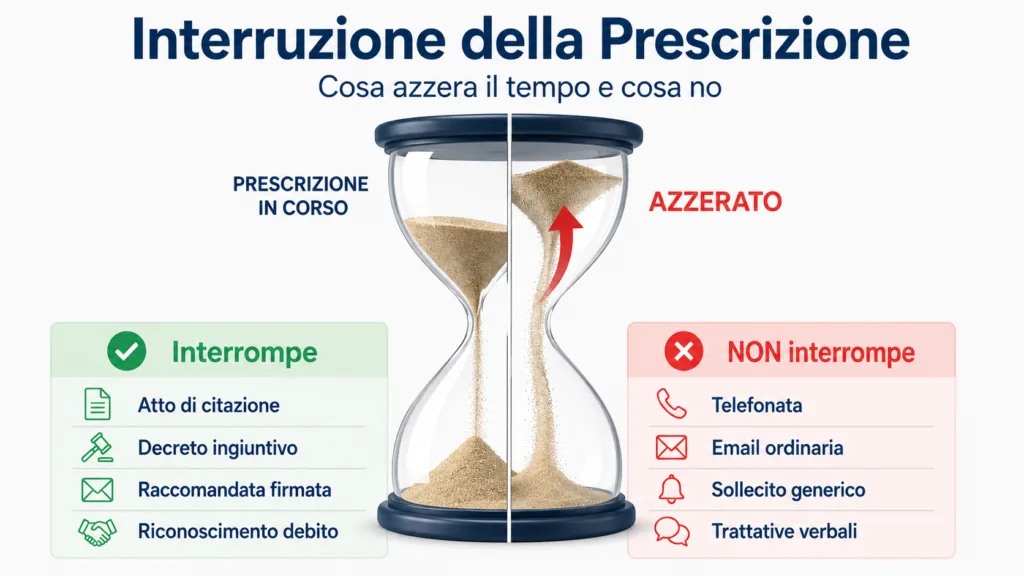

La prescrizione non è un orologio inarrestabile. Esistono atti precisi — compiuti dal creditore o dallo stesso debitore — che la azzerano completamente, facendo ripartire il termine da zero. Conoscere questi atti è fondamentale: per il creditore, significa sapere come proteggere un credito nel tempo; per il debitore, significa capire quando un debito che sembrava estinto può tornare a essere esigibile. In questo articolo analizziamo tre blocchi essenziali: gli atti interruttivi del creditore (giudiziali ed extragiudiziali), il riconoscimento del debito da parte del debitore, e gli atti che — contrariamente a quanto si crede — non producono alcun effetto interruttivo.

Interruzione e sospensione: due effetti diversi da non confondere

L’interruzione della prescrizione e la sospensione sono istituti distinti che producono effetti radicalmente diversi sul decorso del termine.

Con la sospensione, il tempo già trascorso viene “congelato”: quando la causa di sospensione cessa, il termine riprende a decorrere dal punto in cui si era fermato. Se erano già passati tre anni su dieci, ne resteranno da scontare altri sette.

Con l’interruzione, invece, tutto viene azzerato. Il tempo già trascorso scompare e il termine ricomincia a decorrere da zero, per intero, dal momento in cui si verifica l’atto interruttivo. È quanto stabilisce l’art. 2945 c.c.: la decorrenza ex novo reinizia dalla data dell’atto.

Esempio concreto: un credito con prescrizione decennale matura nove anni e undici mesi. Se interviene un atto di interruzione della prescrizione, i dieci anni ripartono dall’inizio — come se il credito fosse nato quel giorno.

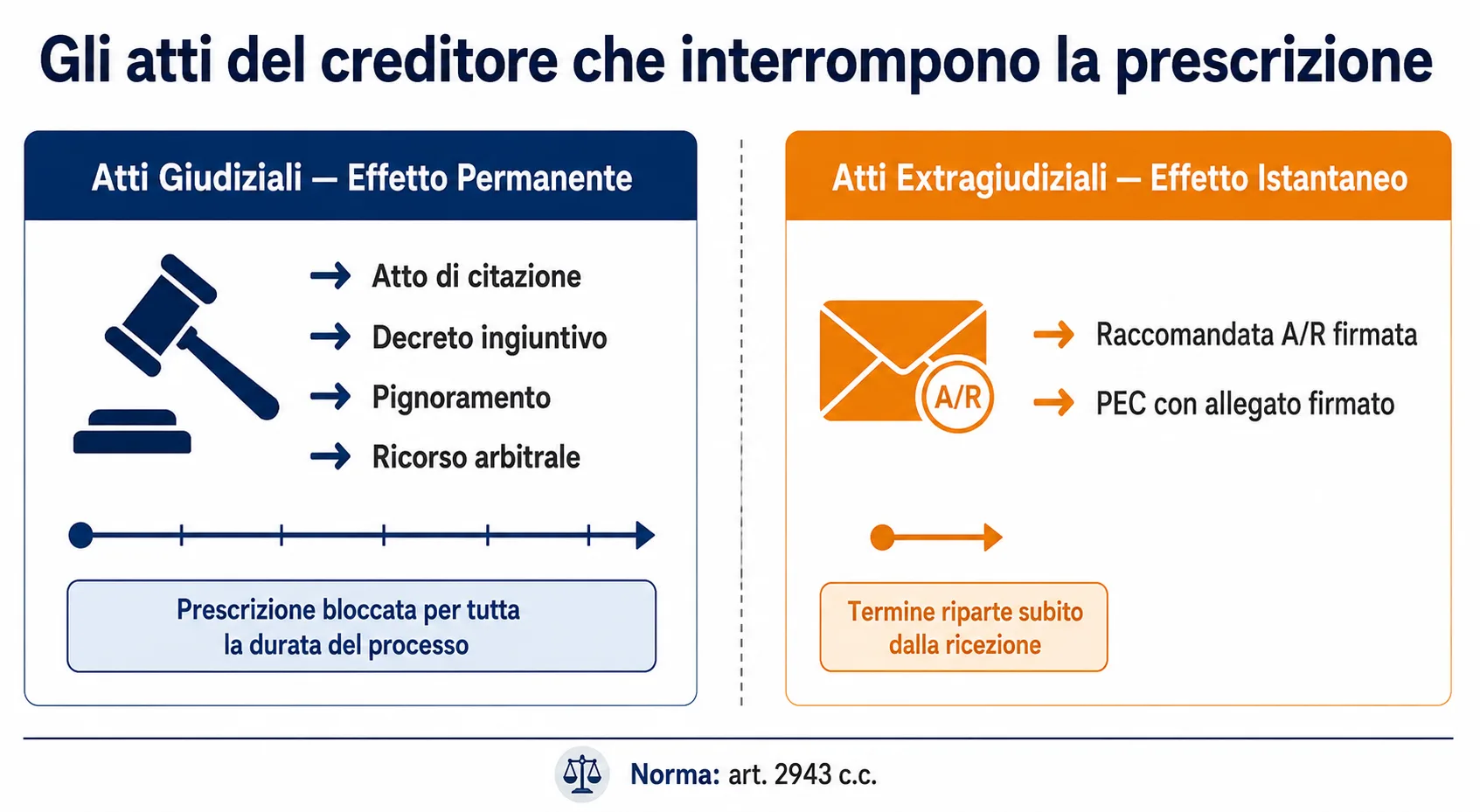

Gli atti del creditore che interrompono la prescrizione

Atti giudiziali: effetto interruttivo permanente

Quando il creditore agisce in giudizio, la prescrizione non si azzera e riparte immediatamente: rimane bloccata per tutta la durata del processo. È il cosiddetto effetto permanente, disciplinato dall’art. 2943 del Codice Civile, che distingue nettamente gli atti giudiziali da quelli stragiudiziali.

Gli atti che producono questo effetto sono:

- Atto di citazione — la notifica con cui si instaura il giudizio civile

- Decreto ingiuntivo — il provvedimento monitorio richiesto al giudice per crediti certi e documentati

- Domanda proposta in corso di giudizio — incluse domande riconvenzionali e interventi in causa

- Pignoramento — atto esecutivo che blocca beni del debitore

- Ricorso arbitrale — equiparato agli atti giudiziali ai fini interruttivi

Finché il processo è pendente, la prescrizione rimane sospesa. Solo dopo il passaggio in giudicato della sentenza — o la definizione del procedimento con altro titolo — il nuovo termine ricomincia a decorrere.

Un distinguo importante riguarda il precetto: pur essendo un atto formalmente connesso alla fase esecutiva, produce solo effetto istantaneo e non permanente. Il termine, in quel caso, riparte immediatamente dalla notifica.

Vale infine la pena segnalare che l’effetto interruttivo degli atti giudiziali si produce anche quando il giudice adito risulti poi incompetente: l’incompetenza non travolge l’efficacia interruttiva già maturata.

Atti extragiudiziali: effetto interruttivo istantaneo

La messa in mora — tecnicamente denominata costituzione in mora — è il principale strumento extragiudiziario a disposizione del creditore per interrompere la prescrizione senza ricorrere al giudice. A differenza degli atti giudiziali, qui l’effetto è istantaneo: il termine di prescrizione si azzera e riparte immediatamente nel momento in cui l’atto viene ricevuto dal debitore.

Perché la messa in mora produca effetto interruttivo, deve rispettare requisiti formali precisi. La loro assenza — anche parziale — può rendere l’atto inefficace, come confermato dalla giurisprudenza recente.

Requisiti obbligatori (art. 2943 c. 4 c.c.):

- Forma scritta — requisito essenziale ai fini della validità (ad validitatem), non solo della prova

- Firma del creditore o del suo avvocato — obbligatoria: la Corte di Cassazione, con sentenza n. 2335/2024, ha ribadito che una raccomandata priva di firma non produce alcun effetto interruttivo

- Indicazione specifica del credito — occorre indicare l’importo e la fonte del credito (contratto, fattura, titolo)

- Intimazione esplicita all’adempimento — la lettera deve contenere una richiesta chiara e diretta di pagamento

- Mezzo di trasmissione idoneo — raccomandata A/R oppure PEC con allegato firmato digitalmente

Un aspetto spesso trascurato: se il debitore non ritira la raccomandata, l’effetto interruttivo si produce comunque. La prescrizione viene interrotta dalla data in cui la comunicazione entra nella sfera di conoscibilità del destinatario, indipendentemente dall’effettivo ritiro.

Per il testo completo della norma si rimanda all’art. 2943 del Codice Civile.

L’atto del debitore che interrompe la prescrizione: il riconoscimento del debito

Non solo il creditore può interrompere la prescrizione: anche il debitore lo fa, spesso senza rendersene conto. È quanto prevede l’art. 2944 del Codice Civile: qualsiasi atto con cui il debitore riconosce — esplicitamente o implicitamente — l’esistenza del debito produce effetto interruttivo istantaneo, azzerando il tempo già trascorso.

Il riconoscimento esplicito è il caso più intuitivo: una scrittura privata in cui il debitore ammette di dovere una somma, oppure una promessa di pagamento formulata per iscritto. Questi atti non lasciano margini di interpretazione.

Più insidiosi — e statisticamente più frequenti — sono i casi di riconoscimento tacito:

- Pagamento parziale della somma dovuta

- Richiesta di dilazione dei termini di pagamento

- Firma di un piano di rientro o accordo di rateizzazione

- Risposta scritta che ammette, anche indirettamente, l’esistenza del debito

Esempio concreto: Mario Rossi ha un debito con una finanziaria. Mancano pochi mesi alla prescrizione. Mario scrive una email chiedendo di “poter pagare a rate”. Quella richiesta — anche se la finanziaria non risponde — costituisce riconoscimento del debito e azzera il termine. La prescrizione riparte da zero.

La giurisprudenza ha però introdotto un limite importante. Con la sentenza n. 25575/2025, la Corte di Cassazione ha stabilito che la domanda di rateizzazione di un debito tributario non costituisce riconoscimento quando è accompagnata da una riserva esplicita con cui il contribuente contesta la fondatezza del debito. In quel caso, l’effetto interruttivo non si produce.

Il messaggio pratico è chiaro: il debitore che “tratta” — anche solo per guadagnare tempo — rischia di azzerare involontariamente una prescrizione ormai prossima al termine.

Cosa non interrompe la prescrizione: errori comuni

Esistono atti che sembrano interruttivi ma non producono alcun effetto giuridico sul decorso della prescrizione. Conoscerli è importante quanto sapere quali funzionano: un creditore che si affida a strumenti inefficaci può perdere il diritto di agire; un debitore che li riceve può erroneamente ritenersi vincolato.

Ecco gli errori più frequenti, con la relativa motivazione giuridica:

- Telefonata (anche da call center o ufficio recupero crediti): non lascia alcuna traccia legalmente utilizzabile. In assenza di prova scritta della ricezione e del contenuto, non produce effetti.

- Email ordinaria non PEC: priva di valore probatorio legale quanto a data certa e ricezione. Non è equiparabile alla raccomandata A/R né alla PEC ai fini interruttivi.

- Raccomandata priva della firma del mittente: la Corte di Cassazione, con sentenza n. 2335/2024, ha chiarito che la firma del creditore — o del suo rappresentante — è requisito indispensabile. Una raccomandata anonima o firmata da soggetto non legittimato non interrompe la prescrizione.

- Sollecito generico senza indicazione specifica del credito: secondo Cass. n. 25226/2023, la messa in mora deve identificare con precisione il credito per cui si agisce. Un sollecito generico — del tipo “si invita al pagamento di quanto dovuto” — è privo di efficacia interruttiva.

- Messa in mora indirizzata a soggetto diverso dal debitore effettivo: Cass. n. 3429/2024 ha ribadito che l’atto deve essere notificato al soggetto correttamente individuato come debitore. Un atto indirizzato a un coobbligato diverso o a un soggetto non legittimato non vale.

- Trattative verbali: qualsiasi negoziazione orale — anche prolungata — non produce effetti interruttivi, indipendentemente dal contenuto delle discussioni.

Se hai ricevuto solo uno di questi atti, verifica attentamente la situazione prima di considerare il debito ancora valido o il termine ancora aperto.

Riepilogo: atti interruttivi, effetto e norma di riferimento

La tabella seguente raccoglie in forma sintetica tutti gli atti interruttivi analizzati, indicando chi li compie, quale effetto producono sul decorso della prescrizione e quale norma li disciplina. È uno strumento di consultazione rapida, utile sia per chi deve agire sia per chi vuole verificare la propria posizione.

| Atto | Chi lo compie | Effetto | Norma |

|---|---|---|---|

| Atto di citazione | Creditore | Permanente | Art. 2943 c. 1 c.c. |

| Decreto ingiuntivo | Creditore | Permanente | Art. 2943 c. 1 c.c. |

| Pignoramento | Creditore | Permanente | Art. 2943 c. 1 c.c. |

| Precetto | Creditore | Istantaneo | Art. 2943 c.c. |

| Messa in mora (raccomandata/PEC firmata) | Creditore | Istantaneo | Art. 2943 c. 4 c.c. |

| Riconoscimento del debito | Debitore | Istantaneo | Art. 2944 c.c. |

La distinzione tra effetto permanente ed effetto istantaneo non è un dettaglio tecnico: determina per quanto tempo il creditore è effettivamente tutelato e quando il debitore deve tornare a fare i conti con il decorso del termine.

Per chiudere

L’interruzione della prescrizione azzera il tempo trascorso, ma produce questo effetto solo se l’atto che la determina rispetta i requisiti di forma e sostanza previsti dalla legge. Agire con strumenti sbagliati — una email ordinaria, un sollecito generico, una raccomandata priva di firma — equivale a non agire affatto. La distinzione pratica da tenere a mente è questa: gli atti giudiziali bloccano la prescrizione per tutta la durata del processo (effetto permanente), mentre gli atti extragiudiziali e il riconoscimento del debito la azzerano istantaneamente, facendo ripartire il termine da zero. Per inquadrare correttamente la propria situazione, è utile conoscere anche i termini di prescrizione e decadenza applicabili al proprio caso specifico.

Si occupa di normativa, istituzioni e funzionamento della pubblica amministrazione. Analizza leggi, decreti e cambiamenti regolatori, con attenzione agli effetti concreti per cittadini e imprese.

Consenso FSE: come gestirlo, revocarlo e cosa succede se lo neghi

Consenso FSE: come gestirlo, revocarlo e cosa succede se lo neghi  FSE 2026: come accedere, cosa contiene e come delegare

FSE 2026: come accedere, cosa contiene e come delegare  Fascicolo Sanitario Elettronico: guida completa all’accesso, al consenso e alle novità 2026

Fascicolo Sanitario Elettronico: guida completa all’accesso, al consenso e alle novità 2026  SPID, CIE o CNS: quale scegliere per accedere ai servizi PA nel 2026

SPID, CIE o CNS: quale scegliere per accedere ai servizi PA nel 2026  Prescrizione cartella esattoriale: termini, calcolo e come farla valere

Prescrizione cartella esattoriale: termini, calcolo e come farla valere  Identità digitale in Italia: guida completa a SPID, CIE e firma elettronica

Identità digitale in Italia: guida completa a SPID, CIE e firma elettronica